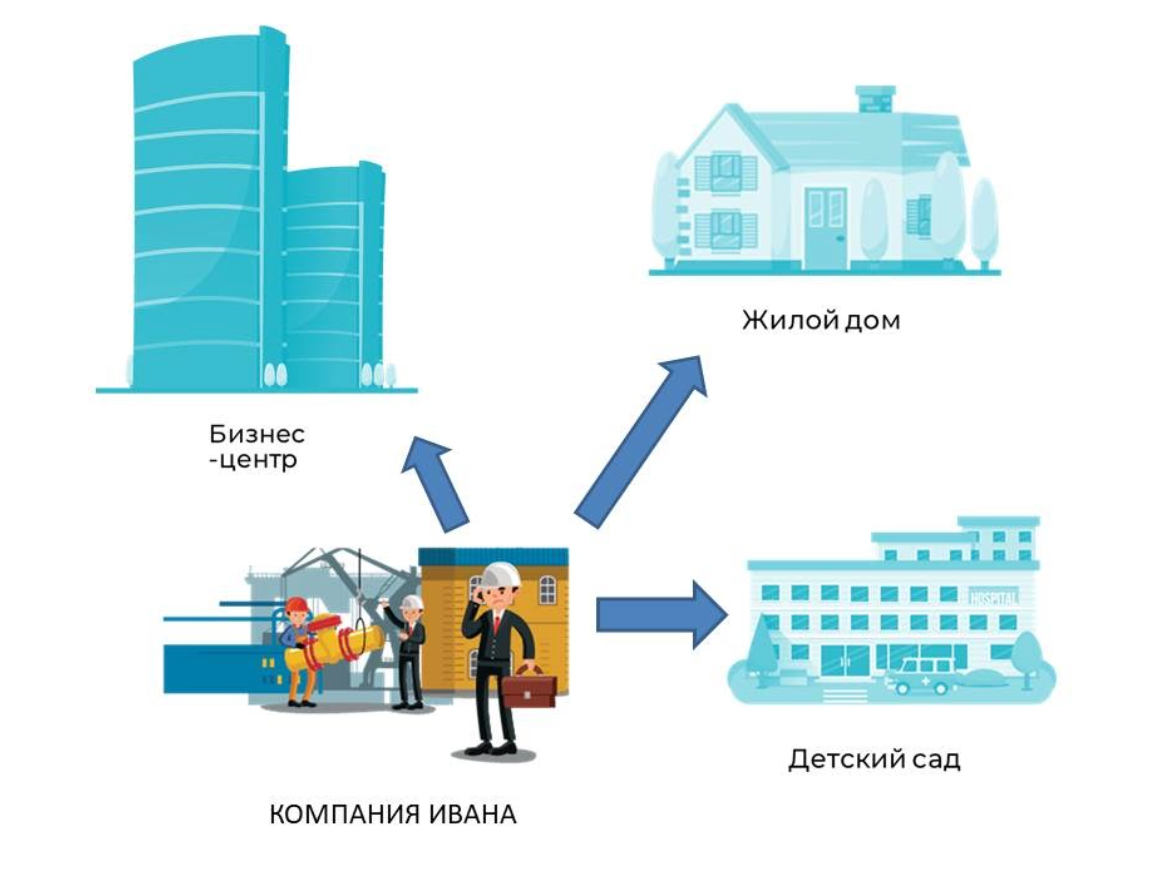

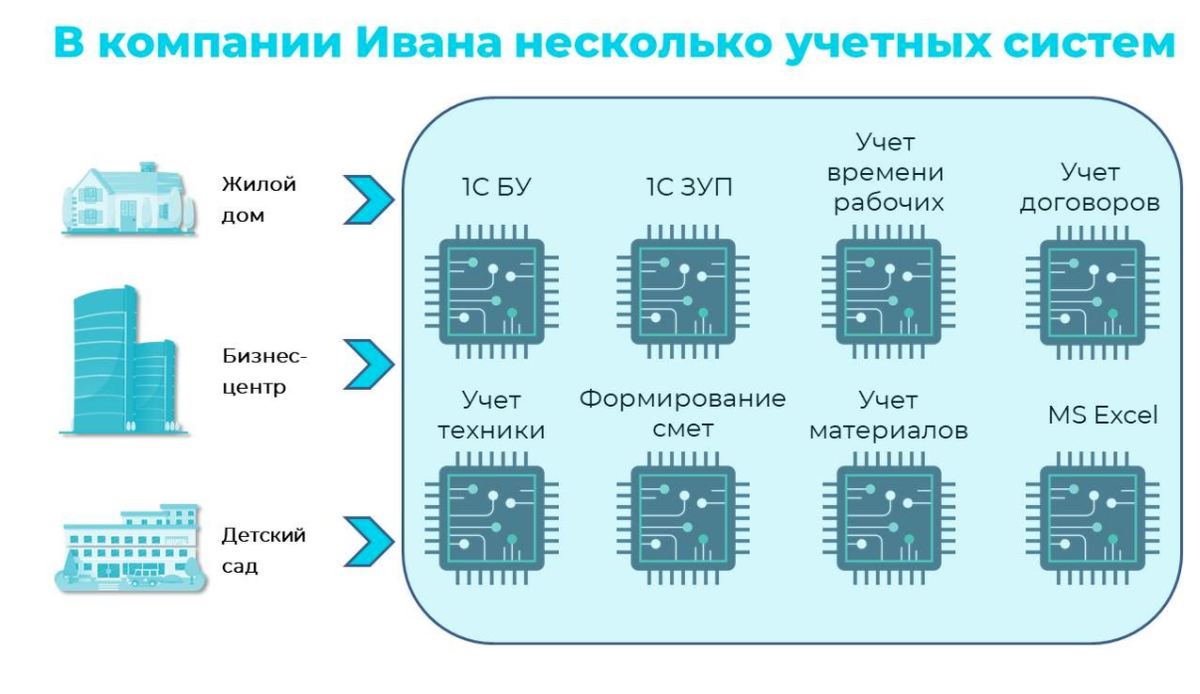

Строительная компания Ивана ведет активную деятельность, одновременно возводя жилой дом, бизнес-центр и детский сад. Внешне бизнес выглядит успешным: на площадках кипит работа, используются большие объемы материалов, а техника практически не простаивает.

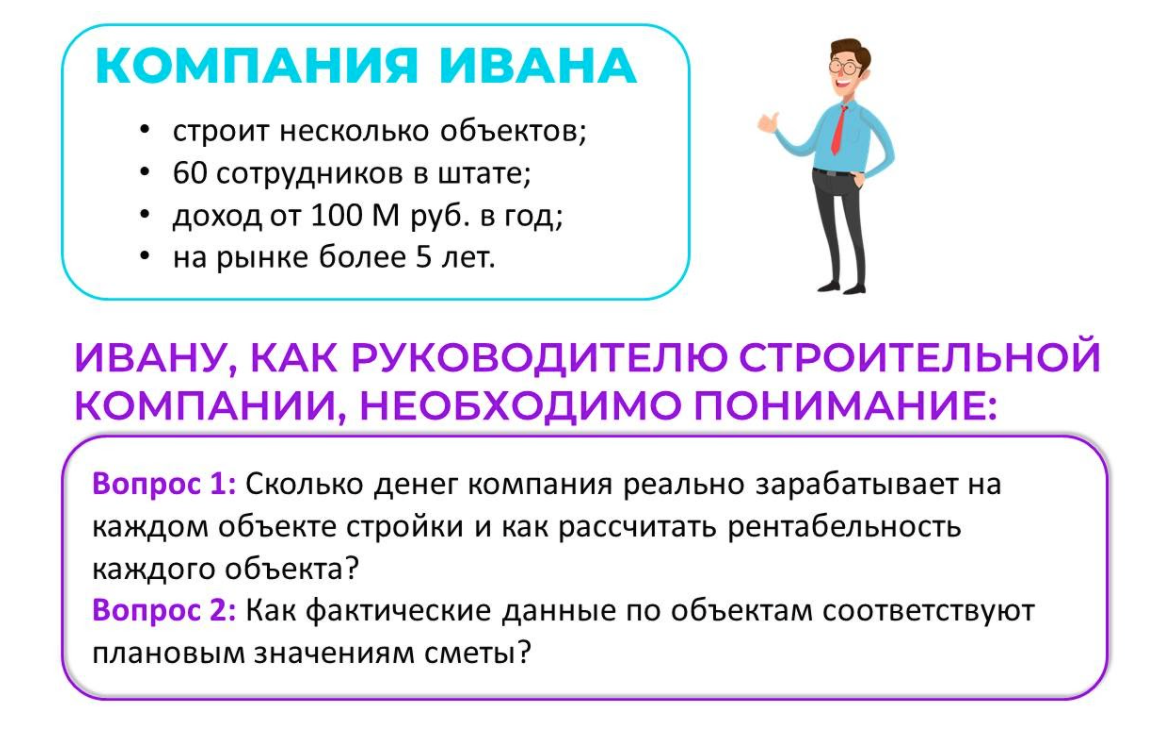

Однако для собственника Ивана истинный успех измеряется не активностью, а финансовыми показателями. Ключевой метрикой является рентабельность, которая формируется из прибыльности каждого отдельного объекта. Если хотя бы один проект оказывается недостаточно рентабельным, это негативно сказывается на общем финансовом результате всей компании. Поэтому критически важно вести детальный учет и контролировать распределение всех ресурсов (материалов, труда, техники) по каждому строящемуся объекту.

Получить точные ответы на вопросы о распределении затрат и прибыльности проектов Ивану помогла управленческая отчетность, сформированная в системе «Галочка».

Обратите внимание: ФАС одобрила покупку структурой АФК «Система» финской компании Honka.

Процесс настройки управленческого учета для компании Ивана состоял из трех ключевых этапов.Шаг 1: Консолидация данных из разрозненных систем

Первой задачей было собрать воедино информацию из различных источников, которые использовались в компании:

- Финансовые операции и бухгалтерские данные учитывались в «1С:Бухгалтерия»;

- Расчет заработной платы сотрудников велся в «1С:ЗУП»;

- Учет рабочего времени персонала фиксировался в системе управления задачами Jira.

Кроме данных из учетных систем, для полноценного анализа требовалось также учитывать информацию из сметной документации, договоров с подрядчиками, данные о расходе материалов и эксплуатации строительной техники.

С помощью «Галочки» удалось автоматизировать процесс загрузки данных из всех этих разнородных систем, что исключило ручной ввод и возможные ошибки.

Шаг 2: Настройка и модификация данных для анализа

На втором этапе были применены специальные настройки для преобразования сырых данных в информацию, пригодную для управленческого анализа. Были выполнены следующие ключевые действия:

- Детализация по объектам: На все хозяйственные операции была проставлена аналитика «Объект строительства». Это позволило впоследствии рассчитать финансовый результат отдельно для жилого дома, бизнес-центра и детского сада.

- Расчет выручки по степени готовности: Для отражения выручки в соответствии с реальным прогрессом работ были настроены алгоритмы. Например, для жилого дома была определена и зафиксирована степень завершенности в 40%.

- Точное распределение прямых затрат: Затраты на оплату труда сотрудников, использование техники и материалов были «разнесены» по объектам пропорционально фактически затраченному на каждый из них времени или объему использованных ресурсов.

- Распределение косвенных расходов: Были настроены логичные драйверы для распределения общих затрат компании:

- Расходы на благоустройство территории распределялись пропорционально площади каждого сооружения.

- Затраты на проектные работы распределялись в соответствии с плановой или фактической выручкой по объектам.

Шаг 3: Формирование управленческих отчетов

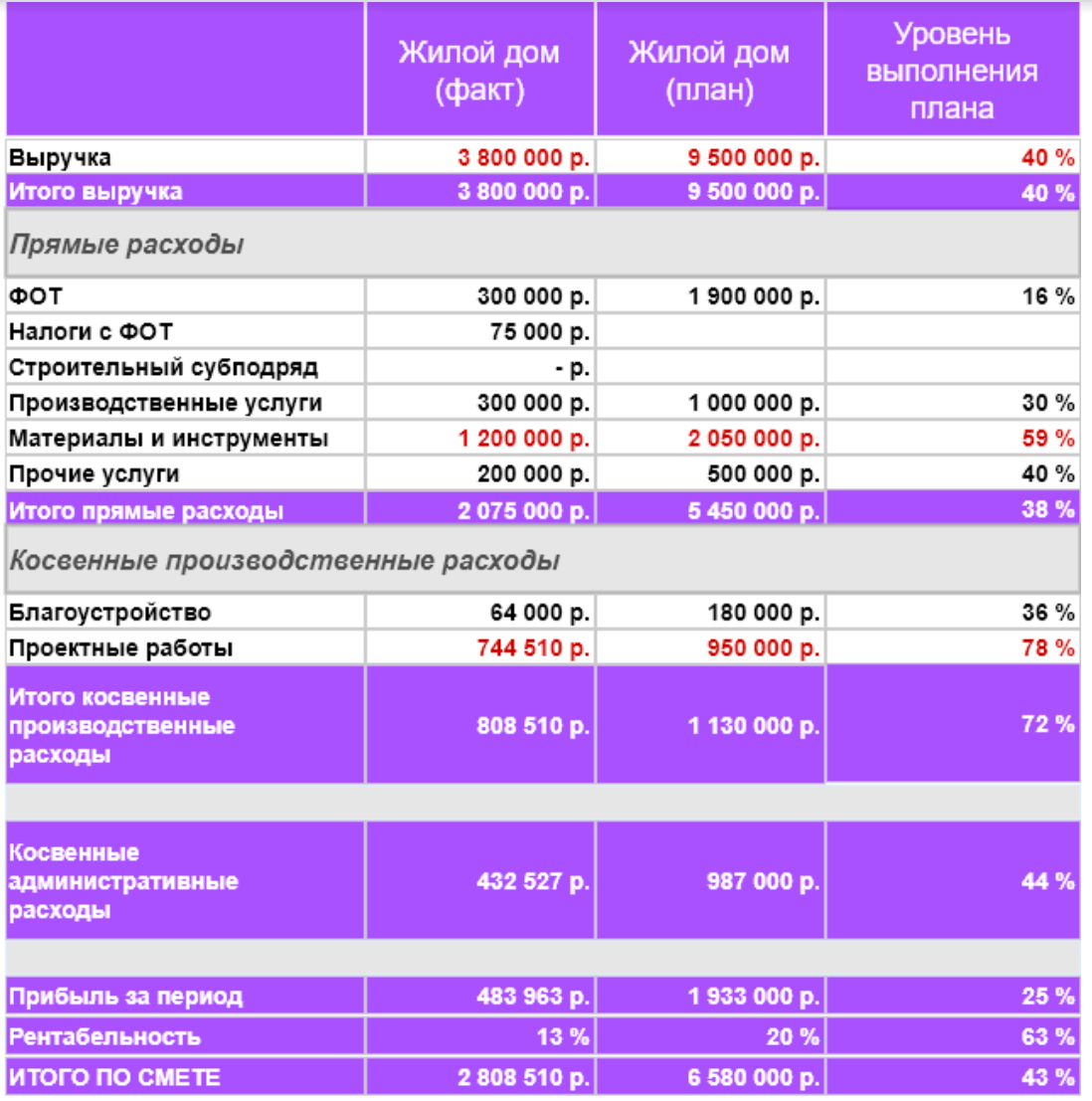

После консолидации и обработки данных были сформированы отчеты, дающие ответы на конкретные бизнес-вопросы. Например, для контроля соответствия фактических показателей плановым значениям из сметы (вопрос Ивана: «Как фактические данные по объектам соответствуют плановым значениям сметы?») был создан специализированный отчет.

План-факт анализ по строительному объекту: жилой дом

Такой отчет позволил Ивану перейти от интуитивного управления к принятию решений на основе точных цифр. Из отчета по жилому дому стало очевидно:

- Степень завершенности объекта составляет 40%.

- Фактическая рентабельность на текущем этапе (13%) отстает от планового показателя (20%).

- Наблюдается опережающий расход по ключевым статьям: материалы использованы на 59% от общего плана, а проектные работы выполнены на 78%, при общем прогрессе в 40%.

Эти данные указали Ивану на наличие перерасхода. Теперь он может целенаправленно выяснить его причины на конкретных статьях затрат и принять корректирующие меры, чтобы вывести проект на целевую рентабельность в 20% к моменту сдачи.

Важным преимуществом использования «Галочки» стала скорость и гибкость процесса. Все операции — от загрузки данных до формирования отчетов — выполняются через настройки, без необходимости привлекать программистов или IT-специалистов, что экономит время и ресурсы компании.

Больше интересных статей здесь: Финансы.

Источник статьи: Кейс. Управленческий учет для строительной компании..