Истоки: от бартера к первым эквивалентам

История денег началась с простой человеческой потребности — упорядочить обмен. В небольших кочевых племенах долгое время обходились бартером: меняли шкуру на оружие, зерно на глиняную посуду. Однако по мере роста населения и усложнения хозяйственных связей вести учет взаимных долгов "в уме" стало невозможно. Письменности и развитой математики еще не существовало, и древние общества нашли остроумный выход. Они начали использовать в качестве условных единиц учета предметы, не имевшие прямой утилитарной ценности, но обладавшие узнаваемостью и долговечностью: гладкие камешки, редкие раковины каури или зубы животных. Так появились первые протоденьги — не столько средство платежа, сколько физическое напоминание о долге, своеобразная "памятная записка" для всего сообщества.

Эта система учета получила широкое распространение. Например, на многих островах Океании ракушки использовались в качестве денег вплоть до XX века. Однако для крупных, сложно организованных обществ с развитой торговлей такой "натуральный" учет был слишком громоздким и ненадежным. Возникла потребность в универсальном, прочном и ценимом всеми эквиваленте.

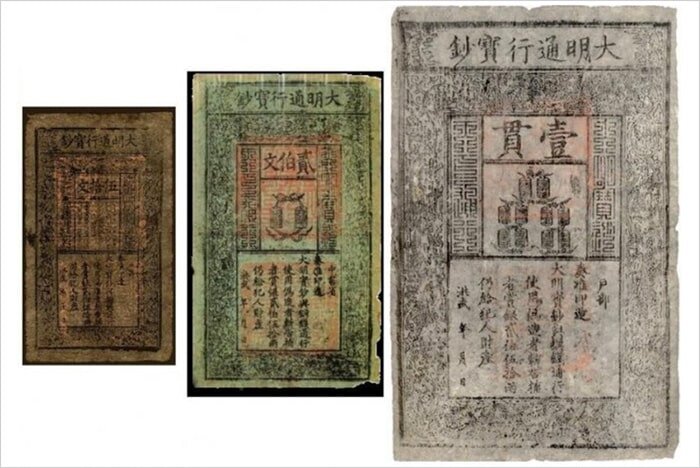

Прорыв совершили в Древнем Риме. Здесь впервые для чеканки денег стали массово использовать золото, придавая ему форму стандартных круглых монет. Именно тогда появился и сам термин "монета" (лат. Moneta) — по названию храма богини Юноны Монеты, где располагался один из первых монетных дворов. Такие унифицированные деньги быстро распространились по всей империи, облегчая торговлю и сбор налогов. Спустя столетия, в Китае, была сделана следующая революция: чиновники императора начали выпускать бумажные сертификаты, которые гарантировали право владельца на получение определенного количества золота или серебра. Это были первые в мире фиатные (то есть не обеспеченные напрямую драгоценным металлом) деньги. А в эпоху позднего Средневековья в итальянских городах-республиках возникли первые банки, которые не только хранили средства, но и выпускали собственные векселя. Так заложились основы современной финансовой системы с ее банкнотами, банками и золотым стандартом.

Античность: рождение монетарных систем

Чтобы глубже понять, как появились деньги, стоит обратиться к античному миру. Одной из первых известных денежных систем стала Милетская, возникшая в богатом греческом городе Милете в VII-V веках до н.э. Позже собственную систему создали в Фокее. Эти системы были основаны на чеканке монет из золота и серебра, причем их стоимость напрямую зависела от веса и чистоты металла.

Новый этап в истории денег связан с завоеваниями Александра Македонского. Он ввел единую золотую монету — статер, который стал общепринятой валютой на огромной территории от Греции до Индии. Это способствовало невиданному ранее расцвету торговли. Для сравнения, в Восточной Европе собственный денежный оборот начался лишь в VII веке н.э. Таким образом, именно древние греки и македоняне создали тот самый "рубикон", который окончательно перевел человечество от случайного бартера к систематизированным денежным отношениям, основанным на доверии к государственной чеканке.

Металлические деньги: власть и ценность

Золотые и серебряные монеты долгое время были "идеальными" деньгами: их ценность почти полностью совпадала со стоимостью металла, что защищало от обесценивания. Драгоценные металлы признавались во всем мире, что позволило золотым монетам стать первой по-настоящему международной валютой, статус которой сохранялся вплоть до начала XX века. Подделка таких денег считалась тягчайшим преступлением, посягающим на власть государства.

Помимо систем, основанных на золоте (Милетская, Фокейская), существовали и серебряные стандарты, например, Эгинская и Эвбейская системы. Также использовался электрум — природный сплав золота и серебра. Со временем, для чеканки разменной монеты стали применять более доступные металлы: медь, бронзу, а позднее — никель и алюминий. Технологии чеканки эволюционировали от примитивного литья к ручной, а затем и машинной штамповке.

Право выпускать деньги (монетная регалия) было исключительной привилегией государства. Власть сама определяла, из какого металла чеканить монеты, какой они должны быть пробы и веса. Нарушение этих стандартов жестоко каралось. С появлением бумажных банкнот роль монет как основного платежного средства уменьшилась, но они не исчезли. Деньги из драгоценных металлов перешли в разряд средства сбережения и инвестиций. Сегодня золотые и серебряные монеты выпускаются в основном как памятные или коллекционные знаки, а не для повседневных расчетов.

Полезное чтение:

- История доллара США кратко

- История биткоина (Bitcoin) кратко

- История компьютера кратко

- История создания Интернета

Бумажные деньги: доверие в квадрате

Родиной бумажных денег стал Китай, где они использовались на протяжении многих веков. В Европе их распространению способствовало изобретение Иоганном Гутенбергом печатного станка в XV веке. Со временем печатные прессы стали использовать и для изготовления банкнот.

Широкое хождение бумажные деньги получили лишь в XVII-XVIII веках, когда их начали массово выпускать в Англии, Швеции, Франции и Северной Америке. Главными преимуществами банкнот были легкость производства, транспортировки и хранения. Однако у них был и существенный недостаток: в отличие от золотой монеты, бумажная купюра сама по себе почти ничего не стоит. Ее ценность основана исключительно на доверии к эмитенту (государству) и его обещанию обменять ее на реальные ценности. Это делает бумажные деньги более уязвимыми к инфляции. История борьбы с подделкой банкнот — это история совершенствования защитных технологий: от водяных знаков и рельефной печати до сложных голограмм и красок, меняющих цвет.

Большинство стран для защиты валюты используют метод нанесения на деньги водяных знаков, видимых лишь при просвете.

Обратите внимание: МОНЕТА СТОИМОСТЬЮ МНОГО ДЕНЕГ.

Помимо водяных знаков, появились и рельефные знаки – изображения, специальные переливающиеся рисунки, меняющие цвет при разном угле наклона денежной купюры.История развития денег не стояла на месте, и появление телеграфа в 19 веке стало плацдармом для новой эры экономики, открыв дорогу безналичным переводам.

Центральные банки: архитекторы финансовой стабильности

Появление бумажных денег потребовало создания институтов, которые бы контролировали их выпуск и обеспечивали стабильность финансовой системы. Такими институтами стали центральные банки.

Изначально четкого разделения между частными и государственными банками не было. Однако по мере развития экономики возникла необходимость централизовать эмиссию денег в руках одного уполномоченного органа. Первым в мире центральным банком считается Шведский Риксбанк, основанный в 1668 году. В других странах Европы подобные учреждения появились позже. В России становление централизованной банковской системы затянулось до середины XVIII века из-за слабого развития капиталистических отношений и безналичных расчетов.

Интересно, что роль центробанков иногда выполняли и частные организации. Например, Банк Англии, созданный в 1694 году, был основан группой лондонских купцов, которые предоставили королю крупный заем на войну и получили право выпускать банкноты. Даже сегодня в некоторых странах, например в США, в систему центрального банка (Федеральную резервную систему) входят частные банки-акционеры.

Важно не путать центральные банки отдельных стран с Всемирным банком. Последний не управляет национальными финансовыми системами. Он был создан после Второй мировой войны для помощи в восстановлении экономики, а сегодня его главные задачи — борьба с бедностью и финансирование проектов развития по всему миру.

Кредитные карты: деньги в пластике

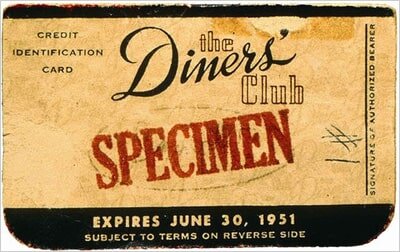

В XX веке история денег совершила резкий поворот в сторону безналичных расчетов. Важнейшим шагом стало изобретение кредитной карты. Первая универсальная карта Diners Club появилась в 1950 году в США и предназначалась для оплаты счетов в ресторанах. Уже в 1958 году свой карточный продукт выпустил Bank of America. Удобство расчетов без наличных, особенно для крупных покупок и путешествий, быстро оценили миллионы людей.

Сегодня банковская карта — привычный атрибут жизни. Первые карты были картонными, затем их стали делать из пластика, нанося данные методом тиснения. В 1970-х появилась магнитная полоса, а в 1990-х — микропроцессорный чип, значительно повысивший безопасность.

Сегодня банковской картой никого не удивишь и даже дети знают, для чего она предназначена и как выглядит. Первые карты представляли собой кусочек картона и не имели никаких защитных элементов. Позже способом тиснения на них начали наносить номера и имена владельцев, в 70-х появилась магнитная полоска и только в 90-х в пластик начали интегрировать микросхемы.

Цифровая революция: электронные деньги и криптовалюты

Электронные деньги — это принципиально новый этап, стоящий в одном ряду с наличными и безналичными средствами. Их можно разделить на три основных вида:

- Фиатные электронные деньги — это цифровое представление государственных валют. К ним относятся средства на банковских картах (Visa, Mastercard) и в электронных кошельках, привязанных к банковским счетам (например, PayPal). Они гарантируются государством и центральным банком.

- Нефиатные электронные деньги — эмитируются частными системами по своим правилам. Это внутренняя валюта платежных сервисов (например, Яндекс.Деньги, Qiwi) и, что важнее, криптовалюты, такие как Bitcoin и Ethereum.

- Виртуальные деньги — используются внутри онлайн-игр или сообществ (голды, голосы, внутриигровая валюта). Их сфера применения ограничена конкретной платформой.

Переломным моментом стал 2008 год, когда человек или группа под псевдонимом Сатоши Накамото опубликовал описание первой полностью децентрализованной цифровой валюты — биткоина. Ее эмиссия и учет происходят в распределенной блокчейн-сети без участия какого-либо центрального органа, такого как Центральный банк.

Новые биткоины создаются в процессе "майнинга" — решения компьютерами сложных математических задач. Изначально майнинг был доступен энтузиастам на домашних ПК, но со временем превратился в высококонкурентную индустрию со специализированным оборудованием. Главные идеи криптовалют — децентрализация, анонимность транзакций и защита от инфляции благодаря запрограммированным алгоритмам эмиссии. Однако их высокая волатильность и регуляторная неопределенность пока не позволяют им стать полноценной заменой традиционным валютам.

Современность: наличные против цифры

Сегодня мир денег разделен на две большие сферы: наличные (физические банкноты и монеты) и безналичные (цифровые записи на банковских счетах). Доступ к последним обеспечивают прежде всего банковские карты. Их преимущества очевидны: безопасность, удобство для крупных платежей и онлайн-покупок, легкость учета. Однако и у наличных есть свои козыри: анонимность, универсальная приемка и независимость от инфраструктуры (интернета, терминалов).

История денег показывает четкий тренд: безналичные и электронные формы платежей постепенно вытесняют наличные. Процессы глобализации заставляют задуматься о будущем мировой финансовой системы. Сможет ли какая-либо криптовалюта стать новым глобальным стандартом? Или человечество изобретет еще более совершенный инструмент обмена?

Независимо от формы — будь то ракушка, золотая монета, бумажная купюра, пластиковая карта или строка кода в блокчейне — сущность денег остается неизменной. Это универсальный социальный договор, доверительный инструмент, который служит средством обмена, мерой стоимости и способом сбережения, связывая прошлое, настоящее и будущее экономики.

Больше интересных статей здесь: Финансы.

Источник статьи: История возникновения денег.