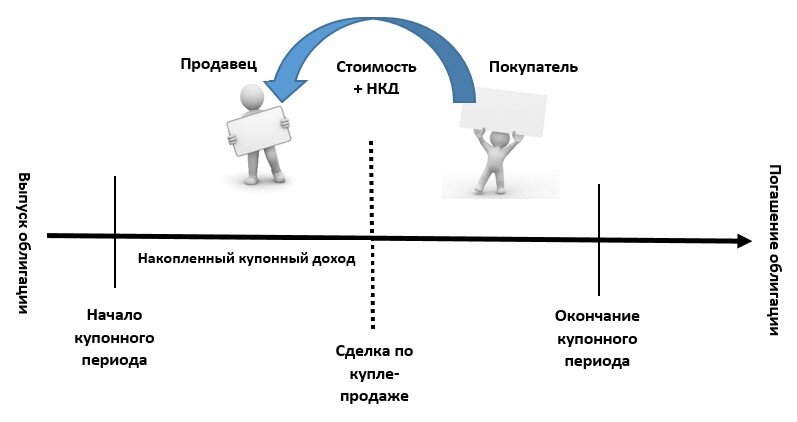

Накопленный купонный доход (НКД) — это ключевой механизм, обеспечивающий справедливость и ликвидность на рынке облигаций. Он представляет собой часть купонного дохода, начисленную, но еще не выплаченную владельцу ценной бумаги. НКД автоматически включается в стоимость облигации при ее покупке или продаже между датами выплат купонов. Это позволяет инвестору, продающему бумагу до выплаты, получить компенсацию за период владения, а покупателю — справедливо заплатить за право на получение будущего купона. Без такого механизма торговля облигациями была бы неэффективной, так как инвесторы избегали бы продажи перед выплатой, что резко снизило бы ликвидность рынка.

Что такое НКД и зачем он нужен

Чтобы понять суть НКД, нужно разобраться в основах. Купонный доход — это периодические выплаты по облигации, аналогичные процентам по вкладу. Их размер и периодичность (например, раз в квартал или полгода) известны заранее.

Рассмотрим наглядный пример:

- Номинал облигации: 1 000 рублей.

- Годовая доходность: 12%.

- Выплаты купона: 2 раза в год.

В этом случае размер каждого купона составит 60 рублей (1 000 руб. * 12% / 2), а период между выплатами — примерно 183 дня. Представьте, что инвестор хочет продать облигацию за день до выплаты. Без НКД он потерял бы право на почти заработанные 60 рублей, а покупатель получил бы полный купон всего за один день владения. Это было бы крайне несправедливо.

Именно для устранения этой несправедливости и существует НКД. Он начисляется ежедневно и добавляется к рыночной цене облигации. Таким образом, продавец получает компенсацию за время, в течение которого он владел бумагой, а покупатель платит за уже накопленный доход. Это делает рынок облигаций гибким и ликвидным, позволяя совершать сделки в любой день, а не только в даты выплат.

Простой пример: если рыночная цена облигации 1000 рублей, а НКД составляет 50 рублей, то общая сумма к оплате покупателем будет 1050 рублей.

В отличие от акций, где цена может резко упасть после «дивидендной отсечки», стоимость облигации растет за счет НКД плавно и равномерно в течение всего купонного периода. Узнать текущий размер НКД по конкретной облигации можно в торговом терминале брокера, на финансовых порталах или запросив отчет у брокера.

Формулы расчёта НКД

Способ расчета НКД зависит от типа купона. Наиболее распространены облигации с фиксированным купоном, где ставка неизменна на весь срок. Также существуют облигации с переменным или плавающим купоном (часто у еврооблигаций), где ставка периодически пересматривается.

1. Расчет для фиксированного купона (основная формула):

НКД = (Номинальная стоимость * (Котировка % / 100)) / 100 * (Ставка купона % / 365) * Количество дней с последней выплаты

Пример: Облигация номиналом 10 000 руб. торгуется по 110% от номинала. Купон 10% годовых. С последней выплаты прошло 20 дней.

1. Текущая стоимость: 10 000 * 1.10 = 11 000 руб.

2. НКД = 11 000 / 100 * 10 / 365 * 20 ≈ 60,27 руб.

2. Упрощенный расчет, если известна сумма купона в рублях:

НКД = (Сумма купона за период) / (Длительность периода в днях) * Количество дней с последней выплаты

Пример: Купон 250 руб. выплачивается раз в квартал (90 дней). С последней выплаты прошло 15 дней.

НКД = 250 / 90 * 15 ≈ 41,67 руб.

3. Расчет для плавающего купона: Принцип аналогичен, но используется ставка, актуальная для текущего купонного периода. Расчет ведется от текущей стоимости бумаги.

Пример: Облигация номиналом 10 000 руб. торгуется по 95%. Текущая купонная ставка — 15% годовых. С последней выплаты прошло 63 дня.

1. Стоимость без НКД: 10 000 * 0.95 = 9 500 руб.

2. НКД за 1 день: 9 500 / 100 * 15 / 365 ≈ 3,904 руб.

3. Общий НКД: 3,904 * 63 ≈ 246 руб.

4. Итоговая цена к оплате: 9 500 + 246 = 9 746 руб.

Обратите внимание: 8 реальных вариантов дополнительного дохода.

Налогообложение накопленного купонного дохода

Налоговое законодательство в отношении доходов по облигациям претерпело изменения. С 1 января 2021 года (в соответствии с законом 102-ФЗ) купонный доход по всем типам облигаций (государственным (ОФЗ), муниципальным и корпоративным) стал облагаться НДФЛ по ставке 13% для резидентов. Это касается и НКД.

Как это работает на практике:

- При покупке облигации уплаченный НКД считается расходом инвестора.

- При продаже или получении купона полученный НКД учитывается как доход.

- Налог рассчитывается с финансового результата (доходы минус расходы). Обычно брокер выступает налоговым агентом и рассчитывает, удерживает и перечисляет налог автоматически.

Важно следить за изменениями в налоговом кодексе и уточнять детали у вашего брокера или налогового консультанта.

Выводы

Инвестиции в облигации через механизм НКД предлагают инвесторам гибкость, которая недоступна при банковском вкладе. Вы можете вложить относительно небольшую сумму (часто от 1000 рублей) и в любой момент продать бумагу, не теряя накопленный процентный доход. В случае же досрочного закрытия банковского вклада проценты, как правило, сгорают.

НКД делает рынок облигаций честным и ликвидным, позволяя получать доход, пропорциональный сроку владения ценной бумагой. Понимание этого механизма — важный шаг для грамотного формирования инвестиционного портфеля.

Удачных инвестиций!

#инвестиции #облигации #фондовый рынок #личные финансы #финансовая независимость

Больше интересных статей здесь: Финансы.

Источник статьи: Нкд по облигациям или купонный доход — для чего нужен.