Под одной из моих заметок о фондовом рынке кто-то оставил комментарий: «А я думаю, почему у меня портфель на 15% просел?». Даже если это была шутка, такой вопрос всерьёз задают себе многие начинающие инвесторы. Это идеальный повод поговорить о волатильности инвестиционного портфеля — то есть о его «нервности» и склонности к резким колебаниям.

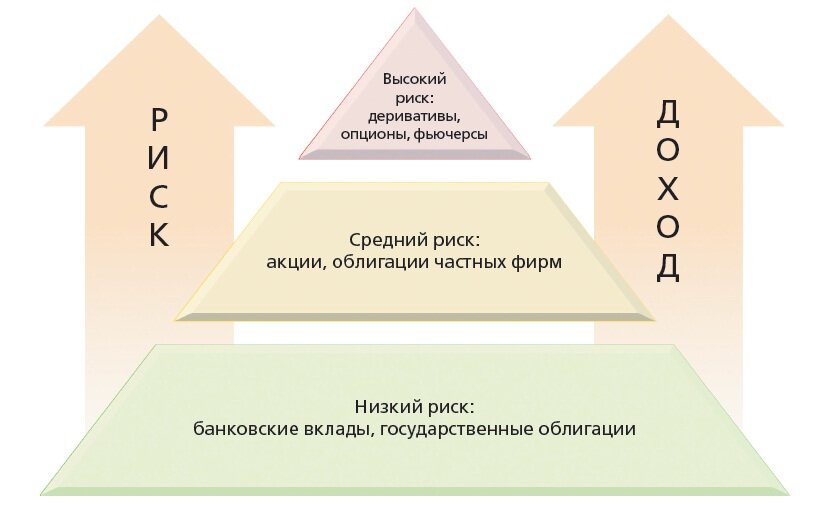

Пирамида рисков и доходности

Чтобы понять волатильность, нужно начать с основ — с типов рыночных инструментов. Представьте себе пирамиду.

Её фундамент — это долговой рынок, то есть облигации. Это самая крупная и стабильная часть финансового мира. В облигации вкладываются все: от частных лиц до государственных фондов. Риски здесь относительно низкие, а значит, и волатильность минимальна. Вспомните, как недавний рост доходности американских гособлигаций вызвал волнения на рынке акций, особенно технологических. Это наглядный пример влияния стабильного «фундамента» на более рискованные «этажи».

Следующий уровень — рынок акций. Он меньше по объёму капитала, который распределён между тысячами компаний. Риски здесь выше, так как зависят от успехов отдельной фирмы, состояния отрасли, законов и многого другого. Соответственно, и колебания цен (волатильность) здесь заметнее.

На вершине пирамиды находятся деривативы — производные инструменты вроде фьючерсов, опционов, ETF. Их стоимость зависит от базовых активов (тех же акций или облигаций), что добавляет ещё один слой сложности и потенциальной нестабильности.

Выбирая инструменты для портфеля, инвестор не просто гонится за доходностью, но и неявно выбирает уровень риска, который часто выражается именно в волатильности.

Акции: стоимость против роста

Теперь рассмотрим детальнее рынок акций. Условно все компании можно разделить на два лагеря: «стоимости» и «роста».

Акции стоимости — это часто зрелые, дивидендные компании. Они стабильно выплачивают часть прибыли акционерам, но у них может быть не так много возможностей для стремительного расширения бизнеса. Их финансовые потоки предсказуемы. Логично, что такие акции обычно менее волатильны на длинной дистанции. От них ждут в первую очередь сохранения дивидендов. Примеры: AT&T, Coca-Cola, IBM.

Акции роста — это часто молодые компании с быстрорастущей выручкой, но они могут быть убыточными. Вся их ценность — в будущем, в ожиданиях инвесторов. Они не платят дивиденды, вкладывая всё в развитие. Такие акции крайне чувствительны к новостям и текущим результатам, поэтому их котировки могут сильно «скакать». Примеры: Virgin Galactic, Fastly, Li Auto.

Есть и гибридная категория — крупные, но всё ещё растущие гиганты вроде Apple, Google или «Сбербанка». Их бизнес масштабен, рост выручки стабилен, но не взрывной. Волатильность у них, как правило, умеренная.

Важно помнить: любое событие может вызвать всплеск волатильности даже у самой стабильной бумаги. Но ключевой вопрос для инвестора — как будет вести себя не отдельная акция, а весь портфель в долгосрочной перспективе.

Цель: обогнать рынок. Цена: высокая волатильность

Многие ставят амбициозную цель — «обыграть» рыночный индекс, например, S&P 500. Задумайтесь: из чего должен состоять портфель, чтобы иметь шанс на сверхдоходность?

Правильный ответ: он должен быть перегружен акциями роста. Именно они, благодаря своей высокой волатильности, могут дать мощный рывок вверх. Чтобы обогнать рынок, нужно принять его повышенную «нервность», ведь волатильность — это не только падения, но и резкие взлёты.

Вы не обгоните индекс, если 80% вашего портфеля — это облигации или дивидендные «голубые фишки». Но если вы набрали бумаг молодых растущих компаний, то не стоит удивляться, почему при коррекции рынка на 1% ваш портфель теряет 15%. И наоборот, почему в хорошие дни он может взлетать на 20-30%, пока рынок прибавляет лишь несколько процентов.

Парадокс в том, что когда портфель растёт, инвестор чувствует себя гением, а когда падает — жертвой. Хотя и то, и другое — просто две стороны одной медали под названием «волатильность».

Как найти баланс и снизить «болезненность» портфеля

Главный совет, который я даю с первого дня ведения блога: выработайте свою стратегию. Вы должны чётко понимать, что, как и зачем покупаете. Если вы гонитесь за высокой доходностью, скупая рискованные активы, будьте готовы к сильным колебаниям. Рынок здесь ни при чём — это ваш осознанный выбор.

Ключ к управлению волатильностью — в балансе портфеля. Речь идёт не просто об акциях, а о том, в каких пропорциях вы держите облигации, золото, кэш, акции роста, стоимости и гигантов.

Если вам нужен рост, но текущие просадки в 15% психологически невыносимы, самый простой шаг — добавить в портфель акции третьего типа (крупные растущие компании). Это автоматически снизит общую волатильность.

Следующий шаг — диверсификация. Чем больше разных компаний из разных отраслей в вашем портфеле, тем меньше он будет реагировать на проблемы в одной-двух бумагах.

Но помните золотое правило: снижая волатильность, вы, как правило, снижаете и потенциальную доходность. Волатильность — это и есть цена за возможность получить «быструю» прибыль.

Лично я следую стратегии создания пассивного дохода. Около половины моего портфеля — это надёжные дивидендные компании. Они менее волатильны и уравновешивают долю акций роста. Я получаю дивиденды, а на свободные деньги от основной работы докупаю подешевевшие акции роста на коррекциях.

В итоге, когда у кого-то портфель падает на 15-20%, мой может просесть лишь на 2-3%, а то и показать небольшой плюс с учётом дивидендов. Но когда рынок бурно растёт, мой портфель не взлетает на 30-40%, довольствуясь более скромными, но стабильными цифрами. Для меня текущие коррекции — не боль, а возможность купить активы дешевле для будущего роста.

Суть инвестиций: ваш личный баланс риска и доходности

Всё очень просто: построение портфеля — это поиск баланса между риском и доходностью, который будет комфортен именно вам.

- Хотите максимум доходности? Будьте готовы к максимальным «бумажным» убыткам и сильным нервным встряскам.

- Хотите спать спокойно, минимизируя риски? Тогда смиритесь с тем, что сверхвысокую доходность вы вряд ли увидите.

Ваша задача — пересмотреть свой портфель и найти ту самую «золотую середину». А затем выработать чёткий план: что, когда и в каких объёмах докупать, когда фиксировать прибыль или ребалансировать доли.

Иллюзия о том, что «купленная бумага будет только расти» — опасная утопия. Правильные вопросы звучат иначе: «Что я буду делать, если мои активы начнут падать? А что, если они начнут резко расти?».

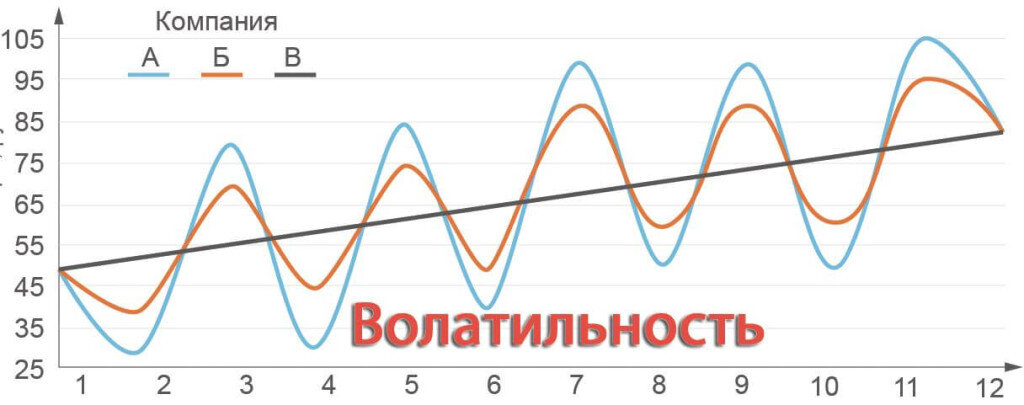

Взгляните, например, на график акций компании Alteryx, типичного представителя роста:

Рост с $50 до $150, затем падение до $90, снова взлёт, снова обвал... Такое будущее ждёт портфель, состоящий только из «молодых и задорных» компаний роста.

Если вы к этому не готовы и не можете спокойно спать из-за таких «американских горок» — сейчас самое время пересмотреть баланс вашего портфеля. Если же такие взлёты и падения вас зажигают — значит, вы нашли свой стиль, и осталось лишь formalize его в чёткую стратегию.

А ты делай, что хочешь,

Меняй подпись на прочерк,

Но я точно не буду

Менять Кришну на Будду...

Благодарю, что читаете.

По традиции — будьте богаты, здоровы и любимы.

#волатильность #финансовая грамотность #акции роста #дивидендные акции #стратегия инвестирования

Больше интересных статей здесь: Финансы.

Источник статьи: А я думаю, почему у меня портфель на 15% просел? о волатильности простыми словами.