Информационное пространство, посвященное инвестициям, часто преподносит их как верный путь к богатству, финансовой свободе и пассивному доходу, который позволит оставить работу. Подобные обещания понятны — они мотивируют людей вкладывать деньги. Однако насколько они реалистичны? Давайте посмотрим на факты.

Мировая пирамида благосостояния

Понятие богатства субъективно: для кого-то это квартира, для другого — яхта. Чтобы оценить ситуацию объективно, обратимся к статистике. Ежегодно швейцарский банк Credit Suisse публикует отчет о глобальном распределении богатства, который помогает понять свое место в финансовой системе мира.

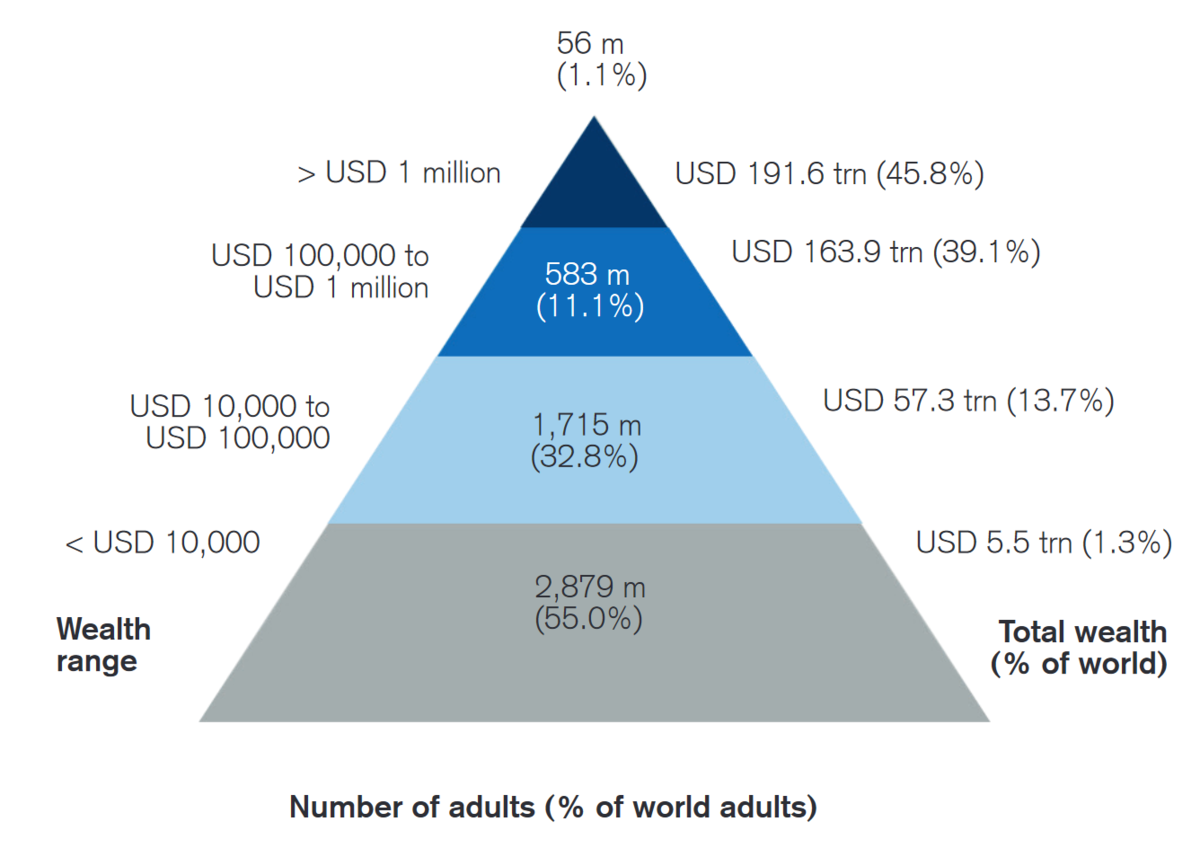

Ниже представлена визуализация данных из отчета за 2020 год.

Source: James Davies, Rodrigo Lluberas and Anthony Shorrocks, Credit Suisse Global Wealth Databook 202

Слева указаны уровни благосостояния (чистые активы за вычетом долгов). Внутри пирамиды показано количество и доля людей в каждой группе. Справа — общий объем капитала, которым они владеют.

Например, 1.7 миллиарда человек (32.8% взрослого населения) имеют состояние от 10 до 100 тысяч долларов. На их долю приходится 57.3 триллиона долларов, или 13.7% мирового богатства.

Главный вывод: чтобы войти в топ-12% самых обеспеченных людей планеты, нужно иметь минимум 100 тысяч долларов. Для попадания в 1% требуется преодолеть планку в миллион долларов. Именно в группе от 100 тысяч до миллиона, по мнению автора, начинается комфортная жизнь с возможностью достичь финансовой независимости.

Однако оптимизм угасает, когда мы смотрим на распределение денежной массы: 12% самых богатых владеют 84.9% всех мировых активов. Остальным 88% населения принадлежит лишь 15.1%. Это яркий пример принципа «победитель получает всё».

Более того, эти цифры — средние по миру, включая как богатые, так и бедные регионы. Ситуация в отдельно взятой стране, например в России, выглядит иначе.

Ситуация в России: более жесткие рамки

Обратимся к данным по странам из того же отчета (таблица 3-1). Распределение в России таково:

• 72.8% россиян имеют активы менее 10 тысяч долларов.

• 23.8% — от 10 до 100 тысяч долларов.

• 3.1% — от 100 тысяч до 1 миллиона долларов.

• 0.2% — миллион долларов и более.

Таким образом, для достойного уровня жизни в России нужно попасть не в топ-12%, а в топ-3% населения. Это в четыре раза сложнее, чем в среднем по миру.

Роль фондового рынка в этом уравнении

Инвестиции на фондовом рынке теоретически могут помочь подняться на одну ступень в этой пирамиде. Например, при стабильной доходности 10% годовых за 20 лет капитал увеличится в 6.7 раза. Стартовые 50 тысяч долларов превратятся в 335 тысяч.

Однако на этом долгом пути инвестора ждут серьезные препятствия: инфляция, личные финансовые кризисы, экономические потрясения. Кроме того, ключевое допущение — наличие свободного капитала для инвестиций. Если все ваши сбережения — это квартира, в которой вы живете, а на инвестиции остается лишь небольшая часть дохода, то даже феноменальная доходность не позволит значительно нарастить капитал.

На практике для людей на нижних ступенях пирамиды, у которых нет значительных свободных средств, сделать рывок через фондовый рынок крайне сложно, если не невозможно.

Альтернативные пути и выводы

Быстрее и эффективнее улучшить свое финансовое положение можно другими способами: построив успешную карьеру или открыв бизнес. Это потребует стать одним из лучших в своей профессии — будь то юрист, инженер или программист. Чудеса случаются, но рассчитывать на них не стоит.

Не менее важен навык управления расходами. Даже высокий доход не гарантирует накопление капитала, если все деньги тратятся на текущие удовольствия. Финансовая дисциплина и разумные траты — обязательная часть уравнения.

В итоге, фондовый рынок — не панацея для всех. Он наиболее полезен и безопасен для тех, кто уже находится в верхней части пирамиды (те самые 12-15%), имеет стабильный доход, финансовую подушку и свободный капитал, который не страшно частично потерять. Риск, на который идет представитель среднего класса, стремясь войти в 1% самых богатых, несопоставим с риском человека, пытающегося вырваться из бедности с помощью биржевых спекуляций. Фондовый рынок — это скорее инструмент для сохранения и умеренного приумножения уже созданного капитала, а не волшебный лифт наверх.

#инвестиции

#фондовый рынок

#личные финансы

#как стать богатым

#деньги

Больше интересных статей здесь: Финансы.

Источник статьи: Почему Вы никогда не разбогатеете на фондовом рынке.