Мечта о досрочном выходе на пенсию, отказе от нелюбимой работы и жизни в своё удовольствие знакома многим в условиях современного общества. Хотя сама идея полного отказа от труда может быть спорной, стремление к финансовой независимости и созданию активов, приносящих пассивный доход, заслуживает внимания. В этой статье мы разберем, как рассчитать ту самую «свободную» сумму, которая позволит вам не зависеть от зарплаты. Как распорядиться этим знанием — решать вам.

Шаг 1: Анализ текущих и будущих расходов

Первым и самым важным шагом является точное понимание ваших финансовых потребностей. Для этого необходимо проанализировать текущие ежемесячные траты. Если вы ведете бюджет — это упростит задачу. Если нет — настоятельно рекомендую начать, так как контроль расходов полезен в любом случае, независимо от планов на пенсию.

Однако не стоит ограничиваться только сегодняшним днем. Подумайте о будущем: возможно, вы захотите переехать, завести детей, что существенно увеличит расходы. Также важно заложить резерв на медицинские нужды, так как с возрастом здоровье часто требует больше внимания и инвестиций.

В итоге вам нужно вывести усредненную сумму ежемесячных трат, которая будет учитывать как текущие реалии, так и будущие планы. Именно к этой цифре мы будем стремиться. Для наглядности в примерах далее будем использовать сумму в 50 000 рублей в месяц.

Шаг 2: Определение горизонта планирования и целей

Здесь в игру вступает так называемый «период дожития» — срок, который вы планируете прожить, не работая. Это ключевой параметр для стратегии. Чем дольше вы хотите сохранять финансовую независимость, тем более консервативным и продуманным должен быть ваш план, чтобы средства не закончились раньше времени.

Вопрос наследства

Еще один фундаментальный вопрос — что будет с вашим капиталом впоследствии. От ответа на него напрямую зависит необходимая сумма. Можно выделить три основные стратегии:

- Потратить всё. Самый простой и наименее затратный вариант, при котором вы планируете исчерпать капитал к концу жизни.

- Сохранить капитал. Противоположный подход: создать такой объем активов, который будет приносить доход бесконечно долго (в теории), и передать его наследникам в целости.

- Оставить конкретную сумму. Компромиссный вариант, когда вы определяете размер наследства и планируете финансы так, чтобы к нужному моменту осталась именно эта сумма.

Шаг 3: Учет инфляции и доходности

При долгосрочном планировании нельзя игнорировать инфляцию — главного врага покупательной способности ваших сбережений. То, что сегодня стоит 50 000 рублей, через 20 лет будет стоить значительно дороже. Для реалистичных расчетов необходимо закладывать ежегодный рост цен. В наших примерах будем использовать 3% годовых, но вы можете изменить этот параметр под свои ожидания.

Обратите внимание: Три шага, чтобы начать создавать финансовую подушку безопасности.

Практические расчеты: от теории к цифрам

Перейдем к конкретике. В основе многих расчетов лежит «правило 4%». Оно гласит, что при грамотном инвестировании можно ежегодно безопасно изымать 4% от первоначального капитала, практически не уменьшая его в долгосрочной перспективе.

Для дохода в 50 000 рублей в месяц (600 000 рублей в год) по этому правилу потребуется капитал: 50 000 * 12 * 25 = 15 000 000 рублей. Именно эта сумма будет нашей отправной точкой для дальнейших сценариев.

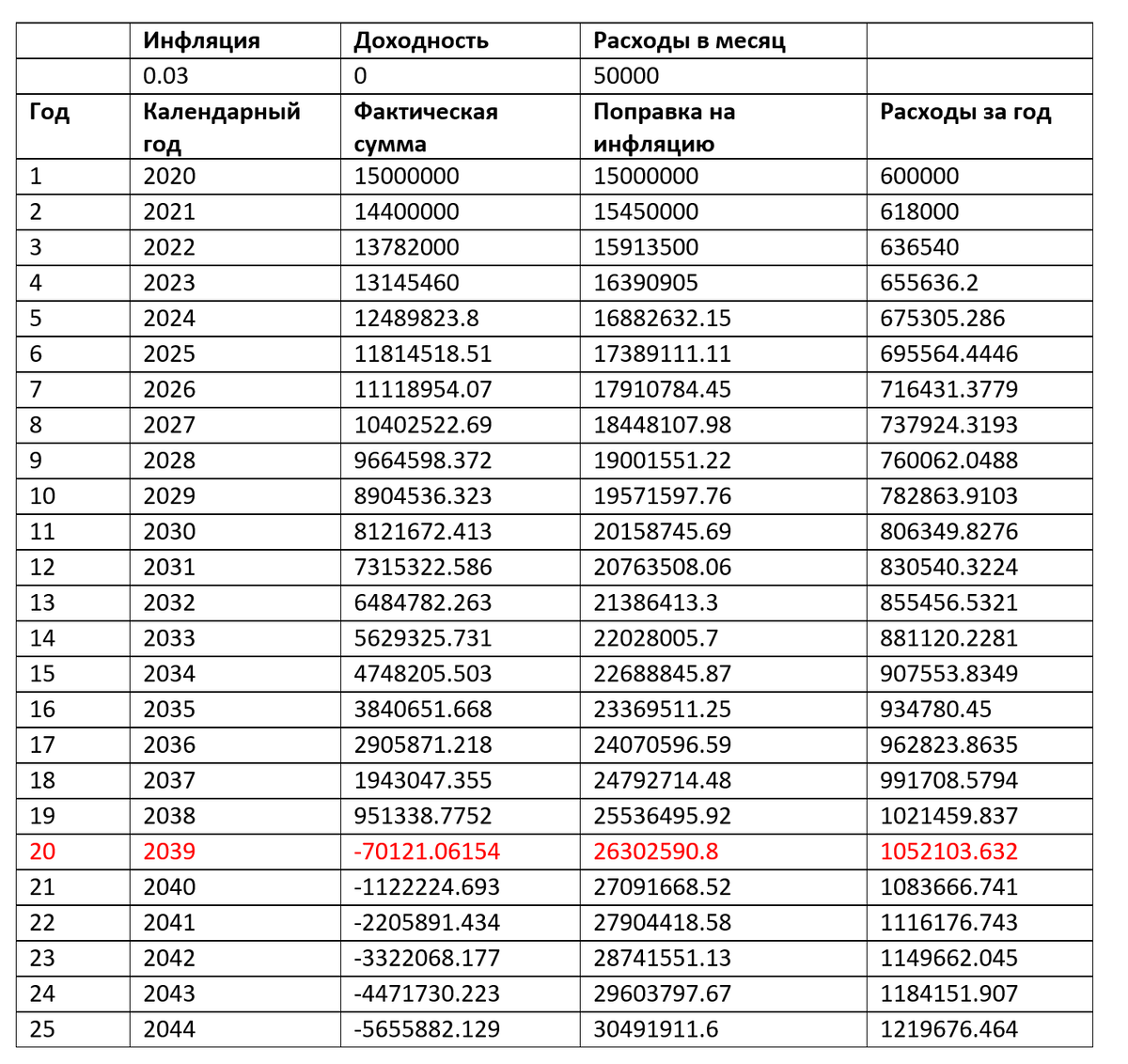

Сценарий 1: Проедание капитала без инвестиций

Предположим, вы просто храните 15 миллионов на счете и каждый месяц снимаете по 50 000 рублей. Казалось бы, денег хватит на 25 лет (15 000 000 / 600 000). Но инфляция вносит свои коррективы: чтобы сохранить покупательскую способность, сумму ежемесячных выплат нужно ежегодно индексировать. Это приводит к ускоренному истощению капитала, и в представленном примере средства заканчиваются уже на 20-й год.

Отсутствие инвестиций и "проедание" капитала.

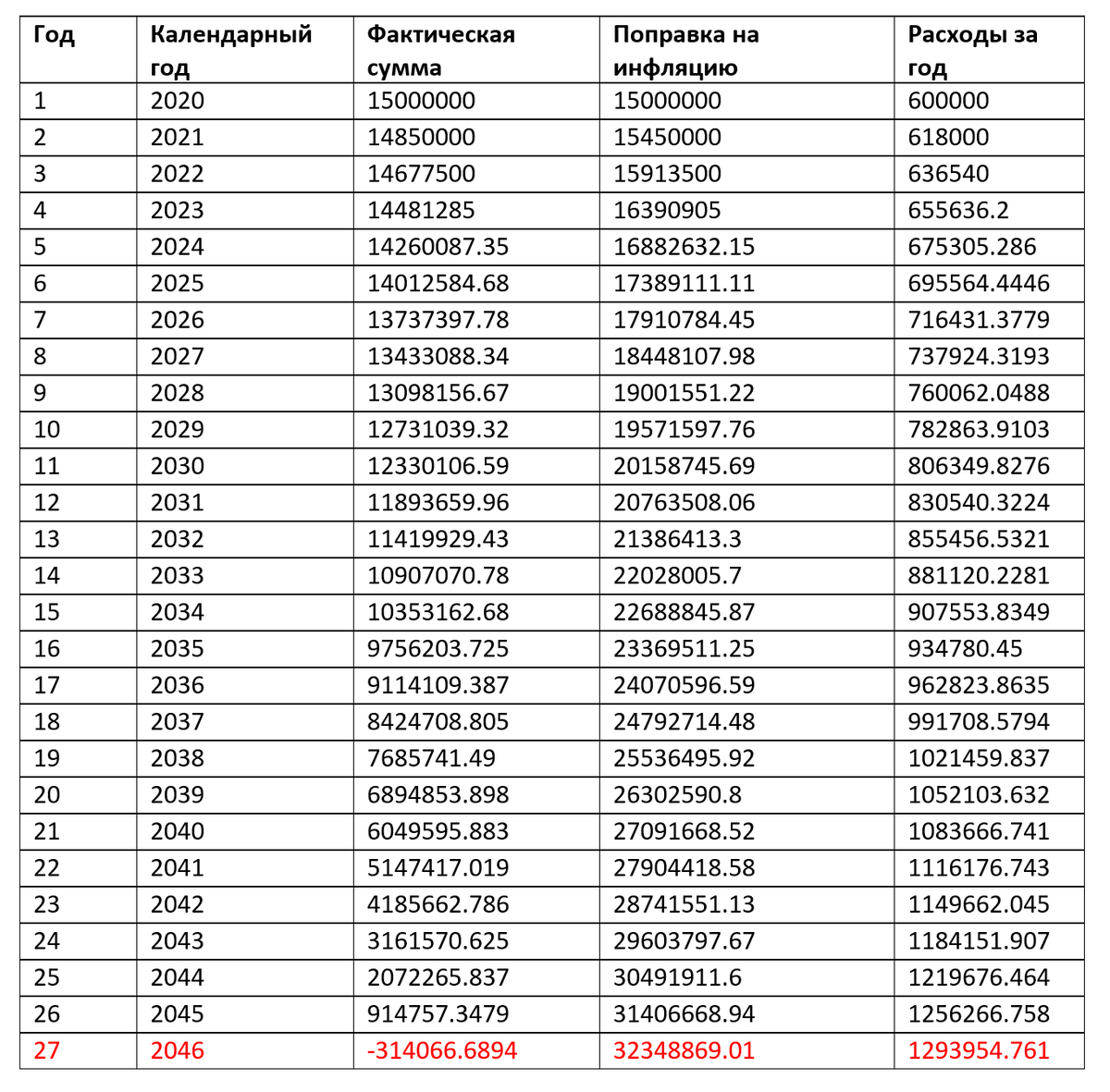

Сценарий 2: Инвестиции, компенсирующие только инфляцию

Что, если ваш капитал будет приносить доходность, равную уровню инфляции (в нашем случае 3%)? Это консервативная стратегия с низкими рисками. В таком случае срок жизни капитала увеличится примерно до 27 лет. Небольшое расхождение с ожидаемыми 25 годами связано с условностями расчета (например, начисление процентов в начале периода). Этот вариант лучше первого, но для раннего выхода на пенсию (например, в 40 лет) может быть рискованным, так как есть шанс пережить свои накопления.

Инвестирование с минимальными рисками, которые компенсируют только инфляцию.

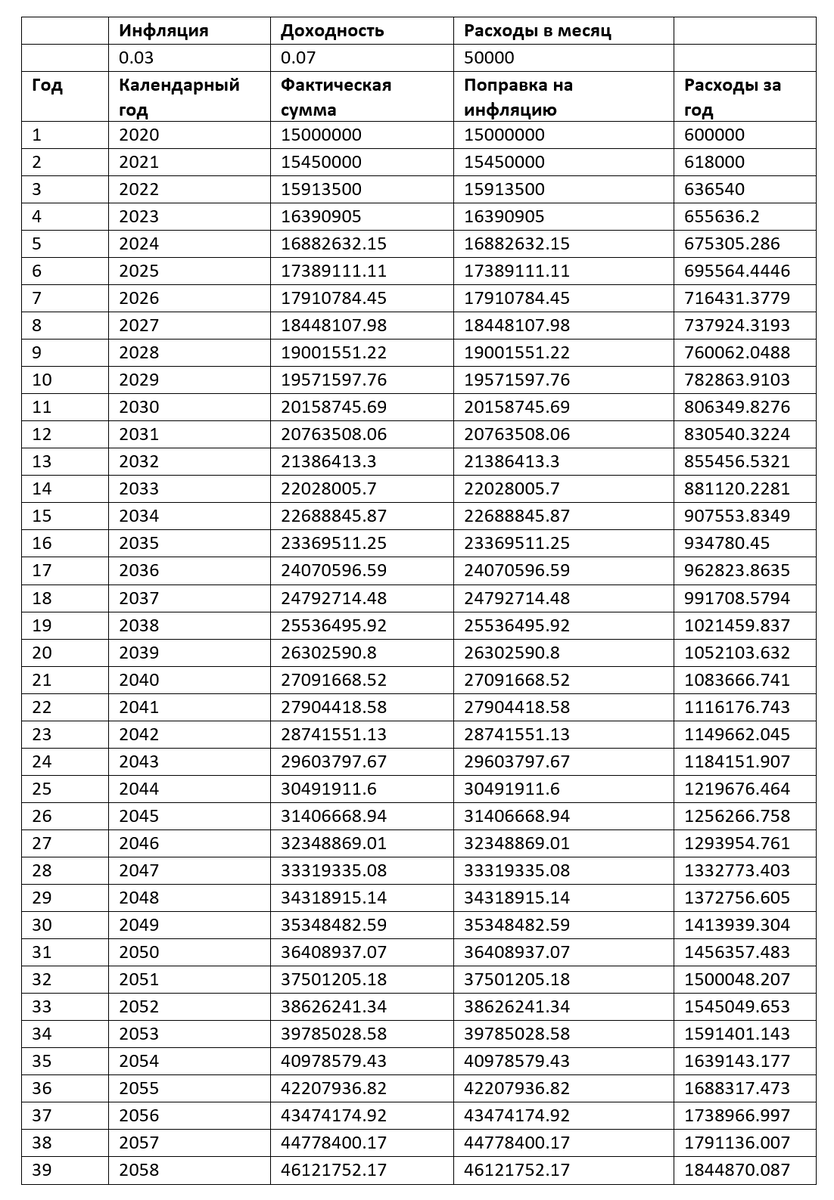

Сценарий 3: Создание вечного источника дохода

Этот сценарий для тех, кто хочет не только обеспечить себя, но и сохранить капитал для наследников. Необходимо, чтобы инвестиционная доходность покрывала и инфляцию (3%), и ежегодное изъятие средств (4%). То есть целевая доходность составит около 7% годовых. В этом случае, как видно из таблицы, номинальный размер капитала растет, а его реальная (с поправкой на инфляцию) стоимость остается неизменной. Это позволяет получать стабильный доход теоретически бесконечно долго.

Инвестирование среднего риска, которое компенсирует и инфляцию и собственные расходы.

Выводы и рекомендации

Главный вывод — без инвестиций достичь долгосрочной финансовой независимости практически невозможно. Инфляция быстро «съест» даже крупный капитал.

Настоятельно рекомендую не просто брать готовые цифры, а самостоятельно поэкспериментировать с параметрами в таблице (или создать свою). Измените уровень инфляции, ожидаемую доходность, размер начального капитала или ежемесячных трат. Например, увеличение капитала до 20 миллионов даже при консервативной стратегии значительно продлевает срок его жизни.

Такой анализ даст вам глубокое понимание вашей финансовой цели и поможет выработать персональную стратегию движения к ней.

#пенсия

#финансовая свобода

#финансовая независимость

#ранняя пенсия

#личные финансы

#инвестиции

Больше интересных статей здесь: Финансы.

Источник статьи: Сколько нужно денег, чтобы бросить работу?.