В мире инвестиций существует множество стратегий формирования портфеля, и большинство из них отводят облигациям значительную роль. Классический подход, например, рекомендует держать в облигациях процент, равный вашему возрасту. Однако в этой статье я объясню, почему, несмотря на всеобщие рекомендации, мой инвестиционный портфель в 30 лет полностью лишён облигаций и любых фондов, которые на них основаны. Это осознанное решение, основанное на моих финансовых целях и оценке текущей рыночной ситуации.

Кратко об облигациях: суть инструмента

Чтобы понять мою позицию, не будем углубляться в базовые определения — информации об облигациях предостаточно. Если вкратце, облигацию можно сравнить с торгуемым на бирже банковским вкладом. Доход по ней формируется двумя путями: за счёт регулярных купонных выплат (процентов) и благодаря изменению рыночной цены самой бумаги.

Второй путь — рост стоимости — напрямую связан с динамикой ключевой ставки Центробанка. Если ставка снижается, новые облигации начинают выпускаться с меньшей доходностью. В результате старые бумаги с более высоким купоном становятся более ценными, и их цена на рынке растёт. Это теория. Давайте посмотрим, как она соотносится с реальностью сегодняшнего дня.

Актуальная картина: облигации vs вклады

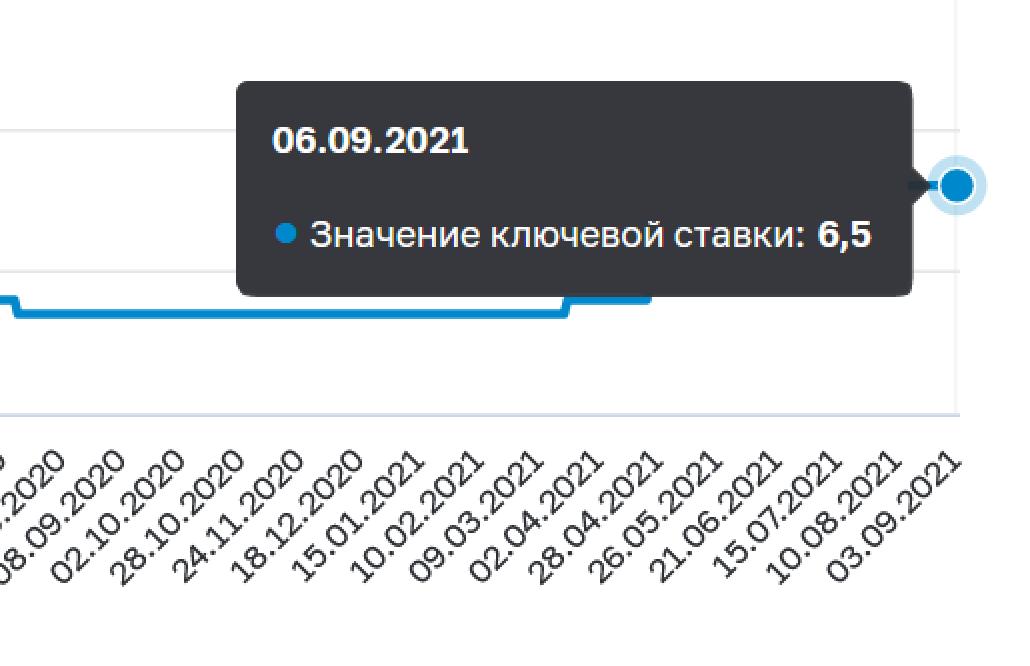

На момент написания статьи (сентябрь 2021) ключевая ставка ЦБ РФ составляла 6.5%.

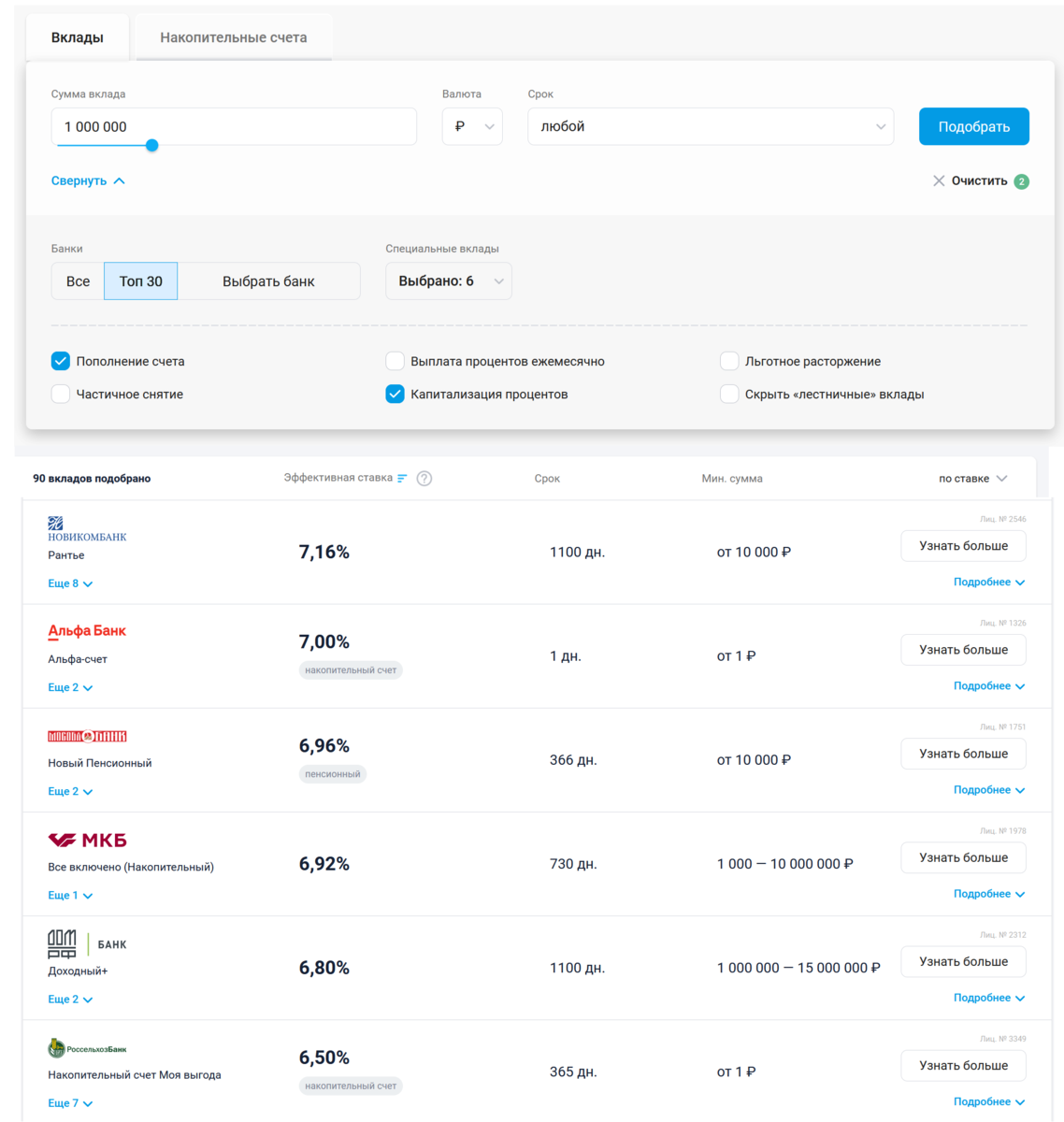

При таком уровне ставок надёжные банковские вклады в топовых банках предлагают доходность около 7%.

Самые надёжные государственные облигации (ОФЗ) показывают сопоставимую доходность чуть выше 7%, но со сроками погашения на многие годы вперёд.

Более высокую доходность (до 12%) можно найти на рынке корпоративных облигаций, но это сопряжено с существенным ростом риска. Облигации же компаний, которым я лично доверяю, дают не более 8% годовых.

Теоретически, если ключевая ставка резко упадёт (например, до 3.5%), я смогу продать свои «старые» 8%-ные облигации с прибылью. Но для этого нужно стечение маловероятных обстоятельств, а итоговая доходность с учётом налогов всё равно выглядит скромно. В текущих условиях этот инструмент не кажется мне привлекательным для достижения амбициозных финансовых целей.

Возможно, я упускаю какие-то нюансы, и буду рад обсудить это в комментариях. Однако стандартные аргументы о защитной функции облигаций и регулярном доходе я рассмотрю далее в контексте своей личной стратегии.

Философия моего портфеля: агрессивный рост вместо стабильности

Сейчас я нахожусь на активной фазе накопления капитала. Все средства реинвестируются, а моя единственная цель — как можно быстрее достичь суммы в миллион долларов. В такой ситуации регулярные купонные выплаты мне просто не нужны — они лишь замедлили бы процесс сложного процента.

Что касается защитной роли облигаций, я согласен, что в моменты паники на рынке акций они могут служить «якорем». Однако мой инвестиционный горизонт — 10-15 лет, и меня интересует общая доходность за этот период, а не сиюминутная стабильность. Я делаю ставку на долгосрочный восходящий тренд фондового рынка, историческая доходность которого значительно превосходит облигационную.

Я осознанно принимаю на себя более высокие риски, связанные с акциями, ради большего потенциала роста. Добавление облигаций, безусловно, снизило бы волатильность портфеля, но пропорционально отдалило бы меня от поставленной цели.

Будут ли облигации в будущем? Изменение стратегии с течением времени

Важно подчеркнуть, что моя текущая позиция актуальна только для фазы активного накопления. По мере приближения к финансовой цели я планирую постепенно ребалансировать портфель, вводя в него менее рискованные активы для сохранения капитала.

Когда речь пойдёт о регулярном изъятии средств для жизни (по так называемому «правилу 4%»), облигации могут занять своё место. Они способны обеспечить стабильный денежный поток, необходимый для покрытия инфляции и текущих расходов. Однако и здесь есть нюанс: речь, скорее всего, пойдёт о валютных облигациях, так как рублёвые вряд ли дадут нужную реальную доходность в долгосрочной перспективе. Таким образом, облигации — это инструмент для следующего этапа, этапа сохранения и распределения капитала, но не для этапа его агрессивного роста.

#инвестиции

#облигации

#офз

#личные финансы

#инвестиционный портфель

Больше интересных статей здесь: Финансы.

Источник статьи: Почему в моём портфеле нет облигаций.