Резкий рост комиссионных доходов

Издание «Коммерсант» сообщает о значительном увеличении комиссионных доходов российских банков — на 21% за год. Этот рост существенно опережает официальные показатели инфляции, что заставляет задуматься о его истинных причинах и последствиях для экономики.

Скрытые платежи в эпоху «бесплатных» услуг

В материале пока не раскрыты все факторы роста, однако ключевую роль, вероятно, сыграли комиссии от транзакционного бизнеса, включая денежные переводы. Важно понимать, что полностью бесплатных финансовых операций не существует. Даже услуги, рекламируемые как «без комиссии», подразумевают скрытые издержки. Комиссия либо включается в стоимость продукта для конечного потребителя, либо взимается с поставщика услуги, что в итоге также отражается на цене.

Инфляция: официальная и реальная

Увеличение числа и суммы переводов логично на фоне роста цен и денежной массы. Если официальная инфляция в 2023 году, по данным Росстата, составляла около 3-4%, то многие независимые эксперты и экономисты оценивают реальный рост потребительских цен в диапазоне от 20 до 30%.

Официальные данные с РБК:

Неофициальная оценка с Газета.ру:

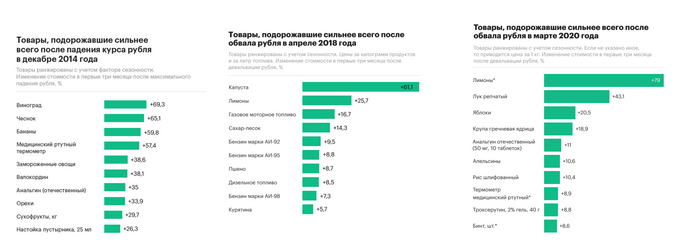

Расчеты инфляции сильно зависят от методологии. Цены на импортные товары (например, электронику или подгузники) реагируют на девальвацию рубля почти мгновенно, в то время как стоимость отечественных продуктов с длительным циклом производства (хлеб, картофель) растет медленнее. Это приводит к тому, что разные социальные группы ощущают инфляцию по-разному: сильнее всего она бьет по тем, чья потребительская корзина состоит в основном из импортных товаров.

Денежная масса и психология трат

Подтверждением высокой инфляции служит и рост денежной массы (наличные и безналичные средства населения и бизнеса), который в 2023 году составил +25,4% в годовом выражении по данным ЦБ. Более высокие цены автоматически ведут к увеличению абсолютного размера комиссий, которые часто привязаны к стоимости операции.

Еще один фактор — поведение населения. На фоне девальвации рубля (падение на 40% за год) люди начали активнее тратить сбережения, опасаясь дальнейшего обесценивания. Эта модель поведения, сформированная в кризисные годы (1998, 2008, 2014, 2022), подталкивает к покупке товаров длительного пользования, особенно импортных.

Обратите внимание: 3 упражнения , сделав которые, ты станешь зарабатывать больше.

Интересно, что в списках товаров-лидеров по росту цен стабильно фигурирует, например, анальгин.

Источник графиков: РБК, Росстат, ЦБ

Реакция рынка на регулирование

Существует и менее очевидная причина роста комиссий, о которой редко пишут регуляторы. Финансовый рынок всегда находит способы компенсировать ограничения на свою доходность. Яркий пример — рынок микрозаймов. Когда закон снизил максимальную ежедневную ставку с 1,5% до 0,8%, часть доходов просто перетекла в комиссионные.

Банки и МФО стали активнее начислять комиссии за дополнительные, часто навязанные услуги: SMS-информирование, премиальные пакеты, смену тарифа или даты платежа, страховки, юридическое сопровождение. Эта практика распространена и на рынке крупных кредитов, где рекламируемая ставка в 4% на этапе подписания договора может вырасти до 14% с учетом многочисленных скрытых платежей.

Выводы и перспективы

Центральный банк, разрабатывая новую стратегию финансовой грамотности населения, пока не акцентирует внимание на необходимости повышения прозрачности и честности со стороны самих финансовых институтов. Таким образом, рост комиссионных доходов банков — это не просто статистика, а комплексный индикатор, отражающий высокую реальную инфляцию, адаптацию рынка к регулированию и изменение финансового поведения граждан.

Больше интересных статей здесь: Деньги.

Источник статьи: Банки стали больше зарабатывать на комиссиях. Что это значит?.