Эксперимент по заработку исключительно на заёмные деньги продолжается уже третий месяц. Его суть заключается в использовании кредитных карт с льготным периодом: средства снимаются и размещаются на высокодоходных сберегательных счетах, что позволяет получать пассивный доход на разнице.

Хронология и первые результаты

Сентябрь стал отправной точкой — была оформлена первая в жизни кредитная карта для этого проекта.

В октябре арсенал пополнился ещё двумя картами, в результате чего в распоряжении оказалось четыре источника кредитных средств.

Ноябрь — первый полный месяц, когда все заёмные деньги работали на сберегательных счетах.

Итог ноября: заработок составил около 3500 рублей. Суммарный доход за время эксперимента достиг 6500 рублей. Хотя сумма может показаться скромной, важно понимать её природу — это прибыль, полученная практически без риска и без вложения собственных средств. По сути, это эквивалент ежедневного дохода специалиста с зарплатой в 100 000 рублей.

Ключевой момент стратегии — сложный процент. Полученный доход не выводится, а остаётся на счёте, начиная генерировать новую прибыль, что со временем многократно усиливает эффект.

Два главных фактора успеха

1️⃣ Объём заёмного капитала

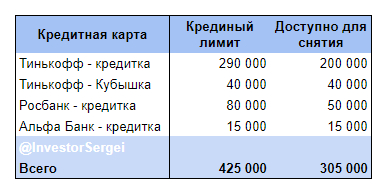

На текущий момент в управлении находится четыре финансовых инструмента: три кредитные карты и функция «Кубишка» на дебетовой карте Тинькофф.

Структура лимитов:

Общий кредитный лимит: 425 000 рублей.

Доступно для вывода и инвестирования: 305 000 рублей. Именно эта сумма размещена на сберегательных счетах.

Недоступно для вывода (120 000 руб.): эти средства используются для оплаты текущих расходов с выгодным кэшбэком (например, 2% от Тинькофф), что является частью параллельного эксперимента по оптимизации повседневных трат.

Масштаб можно увеличить, оформляя карты на членов семьи, что позволяет оперировать заёмным капиталом в размере миллиона рублей и более.

2️⃣ Доходность сберегательных счетов

В ноябре ставки по используемым счетам колебались в диапазоне 12–13% годовых. Сейчас все средства переведены на счета с доходностью 14%, что обещает более высокий результат в декабре.

Важное замечание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

Критически важно выбирать счета с ежедневной капитализацией процентов в банках с высоким лимитом на переводы по Системе быстрых платежей (СБП), чтобы перемещать средства без комиссий.Организация процесса и планы

Основная задача — не пропустить сроки возврата средств в рамках беспроцентного периода по каждой карте. Для этого используются напоминания в календаре, и пока что все платежи совершаются вовремя.

Процесс полностью автоматизирован и отнимает минимум времени. По сигналу напоминания через мобильное приложение деньги возвращаются на кредитную карту, а затем снова снимаются и переводятся на накопительный счёт. Всё делается буквально за несколько минут, не выходя из дома.

Пока что оформление новых карт не планируется. Стратегия — дождаться, когда банки, видя дисциплинированность заёмщика, сами предложат повышение кредитных лимитов, что улучшит кредитную историю и расширит возможности.

Эксперимент будет продолжен, пока сохраняются высокие ставки по вкладам. Если доходность существенно упадёт, стратегия будет пересмотрена, но, согласно прогнозам, текущие условия продержатся как минимум в течение следующего года.

😉 Для тех, кто заинтересован в подобном заработке, доступны партнёрские ссылки на оформление карт с бонусами для обеих сторон (за подробностями можно обратиться по электронной почте).

❓ А вы используете кредитные карты с выгодой для себя? Поделитесь своим опытом!

[мин]ФинансыКредитКредитИнвестированиеИнвест просто Длинный пост 14Больше интересных статей здесь: Банки.

Источник статьи: Первые доходы эксперимента «Капитал с кредиток». Сколько удалось заработать?.