Это четвертая часть масштабного исследования рынка недвижимости России. В предыдущих статьях мы рассмотрели вопросы обеспеченности жильем, соотношения зарплат и цен на квартиры, а также роль льготной ипотеки в росте стоимости новостроек.

Зависимость рынка от государственной поддержки

Как мы выяснили в третьей части, рынок новостроек в последние годы стал критически зависеть от государственных программ поддержки. Наглядным примером служит 2022 год, когда доля сделок без использования льготной ипотеки составила лишь 18% от общего объема.

Ситуация резко изменилась после 1 июля 2024 года, когда основные программы льготного кредитования были отменены, а условия для ипотеки на новостройки и ИТ-специалистов ужесточились. Реакция рынка не заставила себя ждать: статистика зафиксировала резкое падение активности.

- Количество сделок в третьем квартале 2024 года сократилось на 42% по сравнению со вторым кварталом того же года.

- В годовом исчислении (сравнение с III кварталом 2023 года) падение составило 53%.

Фактически, рыночная активность уменьшилась более чем вдвое. Это закономерно приводит к ключевому вопросу: почему при таком обвале спроса цены на квартиры не снижаются, а продолжают расти?

Финансовые механизмы, блокирующие снижение цен

Чтобы понять логику застройщиков, нужно рассмотреть их финансовую модель. Строительство жилья сегодня почти полностью ведется за счет банковского проектного финансирования. В рамках этого процесса застройщик обязан согласовывать с банком-кредитором не только график строительства, но и плановые цены реализации квартир.

Снижение цен ниже утвержденного уровня считается нарушением кредитных договоров. В этом случае банк имеет право потребовать от застройщика досрочного погашения части кредита за счет собственных средств или увеличения обеспечения. Кроме того, могут быть применены штрафные санкции, включая повышение процентной ставки по кредиту.

Таким образом, для девелопера падение объемов продаж в первую очередь означает сокращение будущей прибыли. А вот снижение цен грозит немедленными финансовыми проблемами: необходимостью вкладывать в проект дополнительные собственные деньги, чего большинство компаний позволить себе не могут. В условиях высокой ключевой ставки ЦБ (21% на момент анализа) привлечение нового капитала чрезвычайно дорого.

Стратегия выживания: замедление вместо снижения цен

Вместо того чтобы объявлять распродажу, застройщики выбирают другую тактику. Они искусственно замедляют темпы строительства. Это позволяет им:

- Растянуть сроки проекта и, соответственно, период кредитования.

- Поддерживать достаточный остаток на эскроу-счетах для сохранения низкой кредитной ставки.

- Дождаться, когда инфляция и общий рост доходов сделают текущие цены психологически более приемлемыми для покупателей, и спрос восстановится.

Проще говоря, в рамках действующей системы проект-финансирования у застройщиков просто нет экономических стимулов для снижения цен. Их выживание зависит от соблюдения договоренностей с банками, а не от скорости продаж.

Анализ текущих показателей: есть ли проблемы у застройщиков?

Давайте обратимся к цифрам, чтобы оценить реальное положение дел в отрасли.

На первом графике видно, что в среднем по рынку остатки на эскроу-счетах покрывают 84% кредитной задолженности застройщиков. Это отличный показатель, который позволяет им удерживать средневзвешенную ставку по кредитам на уровне 8.3% годовых. Учитывая макроэкономический контекст (ключевая ставка 21%, инфляция около 9%), такие условия кредитования можно назвать очень выгодными. Естественно, при такой дешевой "длинной" деньгах у компаний нет необходимости срочно распродавать квартиры со скидкой.

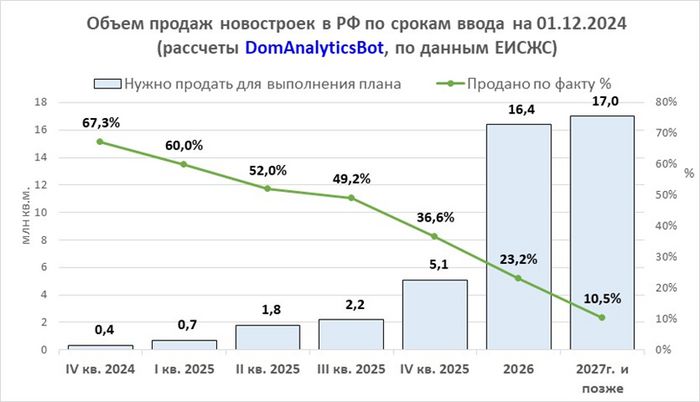

Как обстоят дела с выполнением планов продаж (так называемого "аншлага")?

Обратите внимание: Почему жизнь за городом подходит не всем. Что заставило меня начать строить свой дом..

Согласно отраслевым стандартам, к моменту сдачи дома в эксплуатацию должно быть продано около 70% площадей. Данные Единой информационной системы жилищного строительства (ЕИСЖС) показывают, что в 2024 году средний уровень реализации при вводе составил 76.4% (в 2023 году — 75.5%). Статистика на 1 декабря 2024 года это подтверждает:

На первый взгляд, ситуация стабильна. Однако важно понимать, что эти цифры отражают итоги 2024 года. План на 2025 год выглядит более амбициозным. По моим оценкам, для его выполнения застройщикам необходимо будет продавать около 6 миллионов квадратных метров жилья ежеквартально. Стоит отметить, что в графике учтены продажи в уже строящихся домах. Ввод новых проектов в будущем потребует дополнительных значительных объемов продаж в последующие периоды.

Динамика средних продаж в разрезе кварталов дает основания полагать, что план 2025 года реален. Несмотря на спад в III квартале 2024 года, общий объем продаж за квартал не опускался ниже 5.7 млн кв. м. За октябрь-ноябрь 2024 года было продано 4 млн кв. м, что позволяет прогнозировать результат IV квартала на уровне 6 млн кв. м. Разумеется, это усредненные данные по России: некоторые компании будут чувствовать себя лучше рыночных показателей, а некоторые — хуже.

Выводы и прогноз

Подводя итог, можно констатировать, что текущий спад продаж не является катастрофическим для большинства застройщиков. У них сохраняется достаточный запас прочности. Поэтому ждать снижения цен на новостройки в ближайшее время не стоит — это экономически невыгодно ни самим девелоперам, ни кредитующим их банкам.

Если не произойдет нового резкого обвала спроса, застройщики будут придерживаться выжидательной тактики до 2025 года, компенсируя недополученную прибыль за счет инфляции и будущего роста рынка.

В то же время, нельзя сказать, что в отрасли царит полное благополучие. Чтобы поддерживать продажи на приемлемом уровне, компании активно прибегают к различным маркетинговым уловкам и "серым" схемам. О хитрых системах рассрочки, скрытых скидках, спецпредложениях и реакции регулятора на эти практики мы подробно поговорим в следующей статье.

Чтобы не пропустить новые материалы и полезный анализ, подписывайтесь на Telegram-канал ДомАналитикаИнфо.

P.S. Если вам понравился этот разбор и вы хотите продолжения серии, ставьте лайк! 🙂

Больше интересных статей здесь: Финансы.

Источник статьи: Масштабное исследование рынка недвижимости в РФ. Часть 4. Почему застройщики не снижают цены на квартиры, несмотря на падение спроса?.