В статье представлен детальный анализ российского рынка ипотечного кредитования по итогам 2023 года, рассматриваются ключевые показатели, поведение заемщиков и даются прогнозы на следующий год, которые эксперты характеризуют как драматичные.

Наш канал традиционно фокусируется на анализе компаний, облигаций и инвестиционных инструментов. В данном материале мы переключаем внимание на сектор недвижимости и ипотечного кредитования, который в прошедшем году показал впечатляющую динамику.

Ключевые итоги 2023 года

Рынок ипотеки завершил 2023 год на рекордно высоких отметках по нескольким параметрам:

・Количество выданных ипотечных кредитов выросло на 53%, достигнув отметки в 2 миллиона договоров.

・Объем выданных кредитов (остаток задолженности) увеличился еще более значительно — на 62%, до 7,8 трлн рублей.

・Совокупный ипотечный портфель банковской системы на конец года оценивается в 18,2 трлн рублей, что на 29% больше, чем годом ранее.

・Средневзвешенная процентная ставка существенно различалась по сегментам: для новостроек она составляла около 5,9%, а на вторичном рынке жилья — уже 10,1%.

・На льготные ипотечные программы (например, семейную, IT-ипотеку) пришлось около 60% от общего объема выдачи.

・Уровень просроченной задолженности остался традиционно низким, не превышая 1%.

・Рынок продолжил консолидироваться: на долю десяти крупнейших банков-кредиторов пришлось 97% всех выданных кредитов (против 93% в 2022 году). Это ставит под сомнение тезис о том, что ипотека — не основной банковский бизнес.

Узнать больше…

Динамика и драйверы рынка

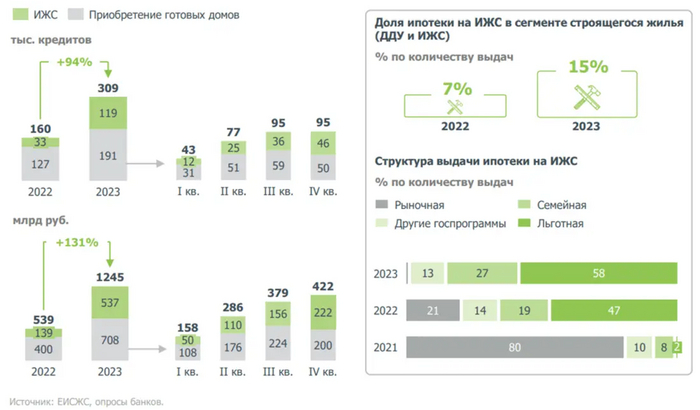

Рост рынка в 2023 году был взрывным: на 53% в количественном выражении и на 62% — в денежном. Основу рынка (около 85%) по-прежнему формируют два ключевых сегмента: кредиты на покупку квартир в новостройках и на вторичном рынке. Оставшиеся 15% приходятся на загородную недвижимость.

Особенно активным стал конец года. Третий квартал ознаменовался ажиотажным спросом, а четвертый, который исторически является самым сильным, превзошел все ожидания. Главным катализатором стала ожидаемая и реализованная волна роста процентных ставок. Это породило среди заемщиков принцип «куплю сегодня, ведь завтра кредит станет дороже». Логика проста: каждый дополнительный процент ставки выливается в огромную переплату на длительном горизонте. При этом девелоперы, в отличие от банков, не спешили компенсировать рост стоимости кредитов снижением цен на квадратные метры.

Отдельным заметным трендом стал рост спроса на загородную недвижимость. Отчасти этому способствовали специальные программы, а отчасти — сохраняющееся восприятие цены за «квадрат» за городом как более доступной.

Обратите внимание: Как составить прогноз на Форексе, учитывая определенные моменты.

Ситуация с процентными ставками

На первый взгляд, средневзвешенная ставка по итогам года выросла незначительно. Однако это объясняется двумя статистическими факторами:

1. Индикатор является сглаженным, так как ключевая ставка ЦБ РФ повышалась не одномоментно, а в несколько этапов (всего было четыре повышения в 2023 году).

2. Эффект инерции: после каждого объявления о повышении ключевой ставки банки еще некоторое время (от 1 до 3 месяцев) выдавали кредиты по ранее утвержденным, более низким ставкам.

К декабрю 2023 года ставки на вторичном рынке жилья уже достигли диапазона 16-17% годовых. Учитывая жесткую риторику Центробанка о необходимости длительного сохранения высокой стоимости денег для борьбы с инфляцией, ожидать скорого снижения ставок до докризисных уровней не приходится. Прогнозировать сроки смягчения монетарной политики сейчас крайне сложно.

Портрет и поведение заемщиков

В 2023 году заемщики активно использовали возможность досрочного погашения. Важно отметить, что статистика не разделяет льготную и рыночную ипотеку. С финансовой точки зрения, досрочно гасить льготный кредит под 5-9% не всегда рационально, если есть возможность разместить свободные средства на надежном банковском депозите под 14-16%.

Вызывает серьезную озабоченность другой показатель — доля заемщиков с высокой долговой нагрузкой. При доступных первоначальных взносах (особенно по льготным программам) некоторые покупатели берут на себя чрезмерные обязательства. Показатель PDN (платеж к доходу) выше 80% означает, что более 80% ежемесячного дохода заемщика уходит на обслуживание кредита, что делает его финансовое положение крайне уязвимым к любым потрясениям.

Льготные ипотечные программы

Льготная ипотека оставалась главным двигателем рынка. Интересно, что в обзорах редко фигурирует сельская ипотека, хотя такая программа существует. Если у наших читателей есть опыт ее получения — делитесь в комментариях.

Прогнозы на 2024 год: ожидается спад

Прогнозы на текущий год носят сдержанный, если не сказать пессимистичный, характер. На это есть несколько причин: планы по ужесточению условий льготных программ, общее ограничение кредитования населения, высокие ставки на вторичном рынке, а также необходимость для многих продавать имеющееся жилье, чтобы купить новое. Аналитики ДОМ.РФ прогнозируют значительное охлаждение рынка: снижение выдачи ипотеки в 2024 году может составить около 20%.

Определенную надежду рынку дало недавнее Послание Президента, в котором, среди прочего, было объявлено о продлении семейной ипотеки до 2030 года. Рынок сразу отреагировал ростом котировок ведущих девелоперов:

・Акции ПИК выросли на 6%

・Акции ЛСР выросли на 5%

----

Спасибо, что прочитали❤

Подпишитесь на канал Cat.Finance

[my] Акции Ипотечного банка недвижимости, длинный пост 3Больше интересных статей здесь: Финансы.

Источник статьи: Рынок ипотеки. Итоги 2023 года: обзор рынка, драматичный прогноз на 2024 год.