Эксперты, включая аналитиков Центробанка России, всё чаще говорят о перегреве рынка недвижимости. Основная причина — льготные ипотечные программы, которые искусственно поддерживают спрос на новостройки. В то же время покупка квартиры на вторичном рынке стала для многих недоступной: кредит можно получить либо за собственные средства, либо под запредельные 14–15% годовых. Давайте разберёмся в цифрах, чтобы понять реальную картину.

Статистика показывает, что в 2022 году подавляющее большинство — 87% — всех ипотечных кредитов были выданы по субсидированным программам. Лишь 13% заёмщиков взяли кредиты по рыночным ставкам. Сегодня высокая ключевая ставка делает обычную ипотеку крайне дорогой, а надеяться на её удешевление можно только после её снижения Центробанком.

Если вас интересуют темы инвестиций, финансов и недвижимости, приглашаю вас на мой канал.

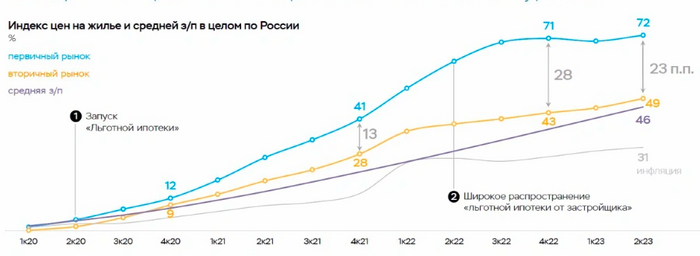

Графики ЦБ наглядно демонстрируют, как с введением льготных программ цены на первичное жильё резко пошли вверх, а за ними потянулся и вторичный рынок. Однако рост цен на «вторичку» был менее интенсивным, поскольку без государственной поддержки ежемесячные платежи для заёмщиков становятся неподъёмными.

С начала 2020 года и до середины 2023 цены на новостройки в среднем по стране выросли на 72%, а на вторичное жильё — на 49%. В отдельных городах, таких как Сочи или Москва, рост был двукратным и более. Любопытно, что за этот же период, по данным ЦБ, зарплаты выросли на 43% — почти синхронно с ценами на «вторичку». Если ваши доходы росли такими же темпами, можете считать себя везунчиком.

Реальная стоимость ипотеки на вторичное жильё

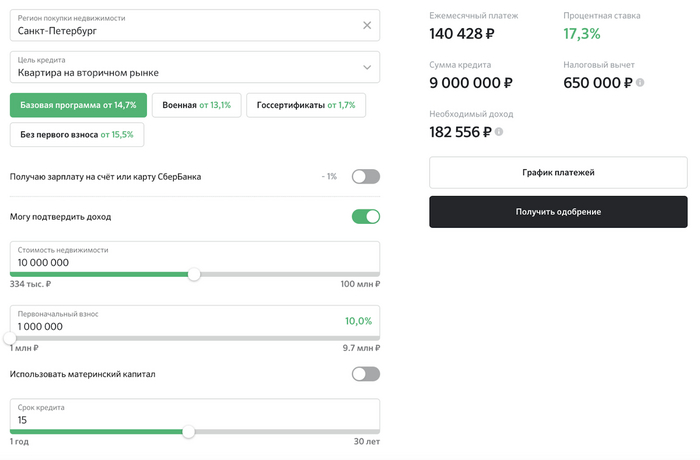

Для наглядности возьмём базовую программу Сбербанка — крупнейшего ипотечного кредитора. Рассмотрим пример для Санкт-Петербурга (в Москве и Сочи ситуация ещё острее). Параметры кредита: квартира стоимостью 10 млн рублей, первоначальный взнос 10% (1 млн), срок — 15 лет (по статистике, ипотеку чаще всего гасят за 13–17 лет).

При базовой ставке в 17,3% ежемесячный платёж составит около 140 тысяч рублей. За весь срок кредита вы заплатите банку 25,2 млн рублей вместо первоначальных 9 млн (сумма кредита). Переплата достигнет колоссальных 160%.

Можно немного снизить нагрузку, подключив все «бонусы» от банка: получать зарплату на карту Сбербанка, выбрать квартиру в «ДомКлике», оформить страховку. Это позволит уменьшить платёж до 100–110 тысяч в месяц, а общая сумма выплат снизится до 18–21,6 млн рублей. Однако переплата всё равно останется высокой — от 80% до 116%. Страховка, кстати, часто включается в тело кредита, увеличивая его примерно на 17–18%.

Льготная ипотека на новостройки: выгодная альтернатива?

На первичном рынке доминируют льготные программы, которые и составляют те самые 87% выданных кредитов. Среди них: IT-ипотека (от 4,7%), семейная (от 5,7%), программа господдержки (от 7,7% для большинства регионов) и военная ипотека (от 13,1%).

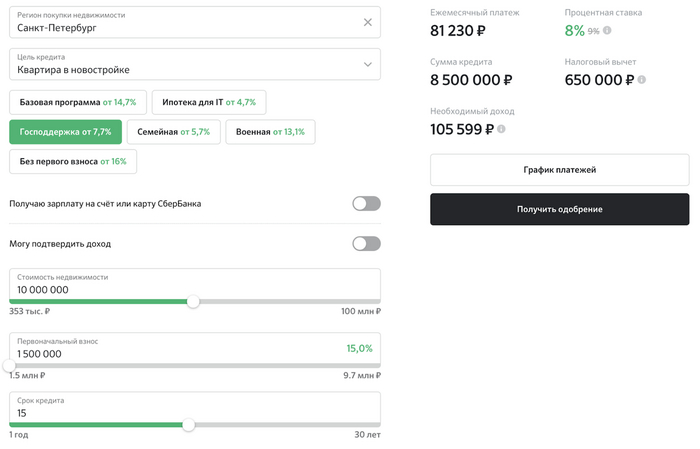

Рассмотрим стандартную программу господдержки с лимитом до 12 млн рублей для Москвы, Санкт-Петербурга и их областей (в других регионах — до 6 млн).

Обратите внимание: Как взять ипотеку и не попасть в кредитное рабство.

Без дополнительных условий ставка составит 8%. Те же 15 лет, квартира за 10 млн, первоначальный взнос 10%.Ежемесячный платёж будет уже 81 тысяча рублей. Общая сумма выплат — 14,6 млн рублей, а переплата — 56%.

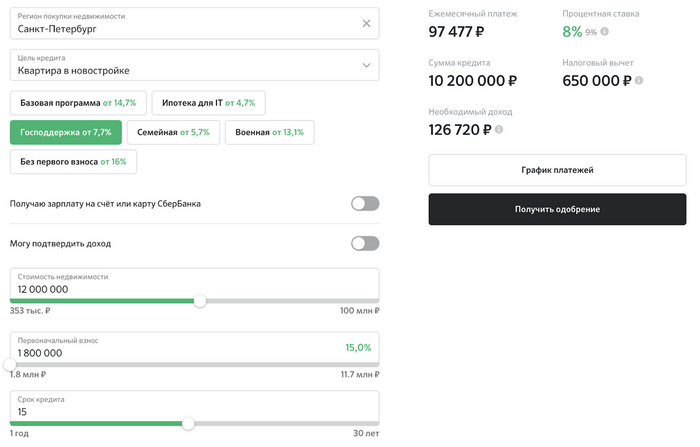

Важный нюанс: квадратный метр в новостройке часто дороже. Чтобы сравнять условия, возьмём сопоставимую по метражу квартиру в новостройке за 12 млн (предел по программе) с первоначальным взносом 15% (1,8 млн).

Ежемесячный платёж составит 97 тысяч рублей, общая сумма выплат — 17,6 млн, а переплата — 62%.

Разница колоссальна: 160% переплаты на вторичном рынке против 62% на первичном. Чтобы ежемесячные платежи сравнялись, стоимость вторичной квартиры должна быть ниже на треть — около 8 млн рублей. Только тогда при ставке 17,3% платёж опустится до 99 тысяч рублей.

Для IT-специалистов и молодых семей с ещё более низкими ставками ситуация выглядит почти привлекательно.

Последствия для рынка и инвесторов

Здесь возникает ключевой вопрос: как будет продаваться квартира из новостройки, когда она попадёт на вторичный рынок? Покупателю будет невыгодно брать её в ипотеку, если это означает дополнительную переплату в 50–100% по сравнению с льготными программами. Это создаёт серьёзные риски для инвесторов, вкладывающих в «бетон». Пока ситуация не стабилизируется, некоторые предпочитают инвестировать в бумажную недвижимость — например, через REIT (биржевые фонды недвижимости).

Ситуация на вторичном рынке останется сложной, пока цены на него не скорректируются вниз хотя бы на 2–3%, а не на текущие 9%.

В Москве, Сочи и отчасти в Санкт-Петербурге ситуация особая: многие объекты стоят дороже лимита в 12 млн. Здесь на помощь приходят специальные программы от застройщиков, но они часто содержат скрытые условия, которые могут сделать переплату ещё выше.

Подписывайтесь на мой телеграм-канал об инвестициях, финансах и недвижимости.

[мое]ИпотекаКупить недвижимостьКвартираЖильеФинансыРынок недвижимостиКредитИнвестицииLongpost 1 FeelingsБольше интересных статей здесь: Финансы.

Источник статьи: Рынок вторичного жилья в ипотеку F из-за льгот на первичном рынке и дорогих денег.