Доступное жилье в современных российских реалиях — это скорее миф, чем достижимая цель. Сегодня, когда подавляющее большинство сделок на рынке недвижимости — это ипотечные кредиты, доступность жилья определяется простой арифметикой: цена квартиры, умноженная на процентную ставку и поделенная на срок кредита. Если платеж вписывается в бюджет — жилье считается «доступным». Однако, по моим оценкам, льготную ипотеку следовало бы завершить еще в середине 2021 года. Современные ставки по кредитам в сочетании с завышенными ценами на недвижимость снизили реальную доступность жилья как минимум вдвое.

Эволюция рынка: от стагнации к ипотечному буму

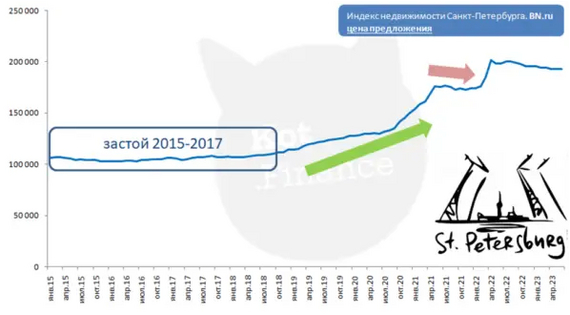

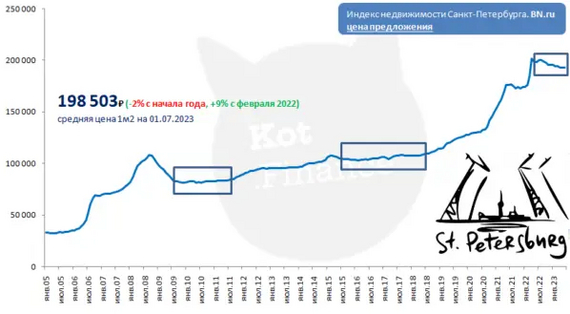

2017 год: Рынок недвижимости находился в состоянии затяжной стагнации, которая длилась уже три года. После кратковременной активности в начале 2015 года, когда люди вкладывали ослабленные рубли в активы, сделки практически сошли на нет. Каждый потенциальный покупатель был на вес золота, риелторы встречали гостей чаем и булочками, а цену можно было сбросить на несколько процентов прямо на пороге.

2019 год: Наметилось медленное восстановление и даже небольшой рост. Продавцы, мечтая о новом долгосрочном подъеме, пытались избавиться от залежавшегося жилья. Покупатели же заняли выжидательную позицию, наблюдая за осторожным движением цен вправо, но явных драйверов для роста стоимости недвижимости не было.

2020 год — переломный момент: Мнения экспертов менялись несколько раз. Сначала пандемия вселила уверенность в грядущем падении: остановка бизнеса = меньше денег = снижение цен. Затем возникла идея, что раз все сидят по домам, то потребность в собственном жилье возрастет. Но настоящий взрыв на рынке произошел после запуска государственной программы льготной ипотеки.

2022 год: Рынок, уставший от роста, достиг своего пика. Было раскуплено всё, включая сомнительные студии, переделанные из коммуналок.

Обратите внимание: Богатей! Отдай десятину. Благотворительность напрямую связана с финансами.

Цены взлетели на всё, что можно оформить в Росреестре, даже при сомнительных оценках и отсутствии первоначального взноса.---

Следить за динамикой цен в Москве, Санкт-Петербурге и регионах можно в моем канале Кот.Финанс.

Зачем такая подробная хронология? К тому, что к началу 2022 года рынок был готов к медленной и естественной коррекции — падению под тяжестью собственного перегрева. Однако события февраля-марта вновь сделали недвижимость супернадежным, едва ли не единственным ценным активом для сохранения средств.

Анализ доступности: цифры против лозунгов

В годовом отчете одного из крупнейших российских застройщиков я обнаружил показательный слайд под названием «Доступность жилья». На нем изображен рост доли ипотечных сделок, динамика цен и средних ставок. Парадокс в том, что о самой доступности там нет ни слова. Давайте восполним этот пробел и посчитаем самостоятельно.

Я рассчитал ежемесячный платеж по ипотеке на 30 лет для покупки студии площадью 55 кв. м. с первоначальным взносом 10%. Цены и проценты взяты со слайда выше.

На диаграмме наглядно видно, как менялся ежемесячный платеж. Конечно, можно спорить о методике, указывая на необходимость соотносить платеж с динамикой доходов населения. Однако сложно представить, что средние доходы в Москве и области выросли в 2,5 раза, как вырос платеж (с 53,9 до 125,6 тыс. руб.).

Рост цен в 2020-2021 годах отчасти нивелировался низкими ставками, и доступность на короткое время действительно улучшилась. Но тренды 2022-2023 годов заставили забыть об этом. Получается, льготную ипотеку стоило отменить еще в середине 2021-го, так как в итоге она поддержала не семьи, а кошельки застройщиков. Если в начале 2022 года рынок был готов к здоровой коррекции, то сейчас ситуацию можно назвать плачевной. История учит, что рынок недвижимости цикличный: только за последние 15 лет было как минимум три периода застоя длительностью более года. Если стоимость жилья не растет при двузначной инфляции — значит, оно по сути дешевеет?

---

Кат.Финансы.

[min]НедвижимостьКвартираКупить недвижимостьИпотекаКредитДомДомаДомашний постCat 4 EmotionsБольше интересных статей здесь: Финансы.

Источник статьи: Доступное жилье - миф, или реальность?.