С физиологической точки зрения люди устроены примерно одинаково — у нас по две руки, ноги, глаза. Конечно, бывают исключения в обе стороны: кто-то становится олимпийским чемпионом, а кто-то с рождения лишён возможности ходить. Однако настоящие различия, определяющие уровень благосостояния, скрыты не в анатомии, а в мышлении. У успешных предпринимателей вроде Маска или Баффетта нет «финансового органа», которого нет у других. Всё дело в том, как мы используем свой мозг для управления деньгами. На основе этого можно выделить четыре ключевые стадии финансового развития человека. Рассмотрим их по возрастающей.

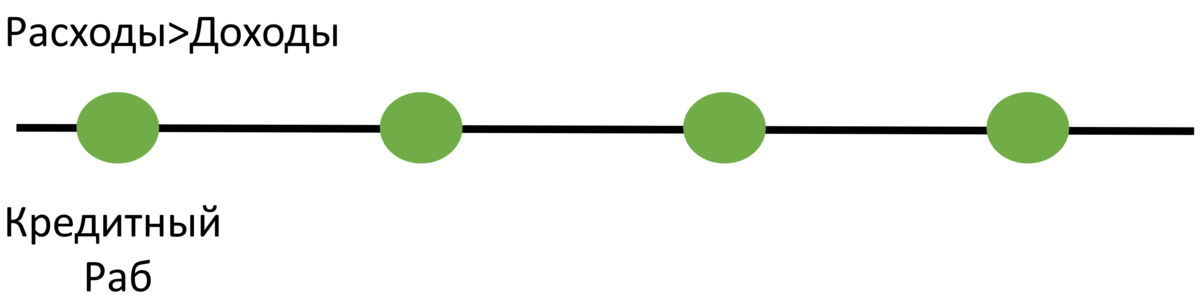

Кредитный раб: жизнь в долговой петле

Любой кредит — это признак того, что человек живёт не по средствам. Его расходы устойчиво превышают доходы, и для покрытия разницы он прибегает к займам: потребительским, автомобильным, ипотечным, кредитным картам или маржинальной торговле.

Внутри этой категории есть градации. Нельзя уравнивать разумного ипотечника, который планомерно гасит жилищный заём, и того, кто погряз в долговой яме, перекредитовываясь для погашения предыдущих обязательств.

Однако оба они вынуждены кормить не только себя, но и банк. Такой человек не может просто перестать работать — у него меньше свободы выбора. Ему сложнее сменить профессию, переехать, взять длительный отпуск. Долги становятся рычагом давления: зачем повышать зарплату сотруднику, который и так боится потерять источник выплат?

Кредитный образ жизни формирует искажённое восприятие реальности: зачем ограничиваться 100 тысячами рублей заработка, если можно потратить 200 тысяч, заняв недостающее?

Кредитные рабы — самая многочисленная группа в современном обществе.

Обратите внимание: Как научить ребенка финансовой грамотности?.

Именно они обеспечивают рост потребления и прибыли корпораций, которые продают им недоступные по доходу товары. Их вечный труд — основа капиталистической системы, включая инвестиционный рынок. Когда вы радуетесь росту акций Apple, помните: часть этой прибыли создана теми, кто купил новый iPhone в кредит, потому что «не мог ходить с прошлогодней моделью».Ноль: точка финансового равновесия

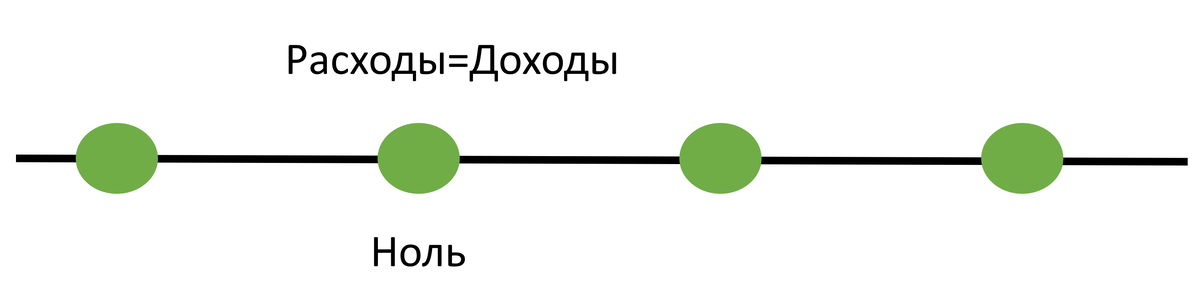

Следующая ступень — состояние финансовой безубыточности. Доходы человека в точности равны расходам, разница между ними нулевая.

Для многих даже этот уровень кажется достижением. Вспомните эмоциональные истории людей, наконец-то закрывших ипотеку или расплатившихся с долгами.

Однако и здесь сохраняется ключевая проблема: человек не планирует будущее. Весь заработок тратится сразу, что обрекает его на постоянную работу до пенсии и оставляет без защиты перед форс-мажорами — болезнью, потерей работы или другими непредвиденными ситуациями.

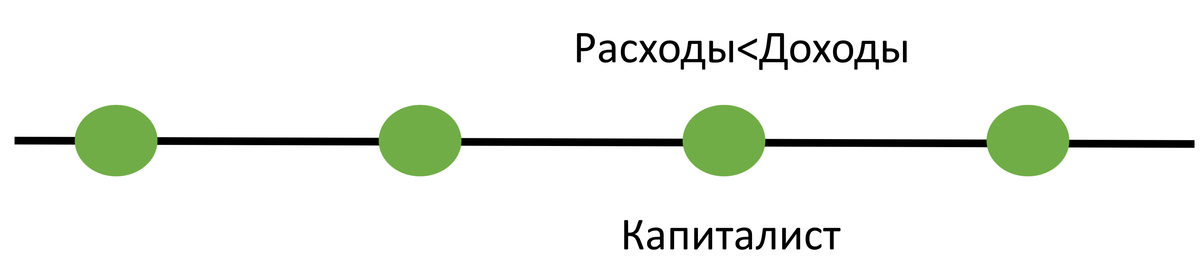

Капиталист: создатель резервов и активов

Это человек, который мыслит стратегически. Он понимает, что жизнь непредсказуема, и готовится к этому.

Его доходы стабильно превышают расходы, образуя профицит. Эти излишки направляются на формирование капитала. Сначала создаётся финансовая подушка безопасности, затем начинаются инвестиции.

Такой человек уже близок к свободе. Ему не нужно терпеть токсичного начальника, унижаться на собеседованиях или просить в долг у знакомых. Он обладает запасом прочности и возможностью выбирать.

Сверхразум: этап полной финансовой независимости

Высшая ступень эволюции — состояние, когда работа ради денег больше не требуется.

Пассивный доход (проценты по облигациям, дивиденды, арендные платежи) превышает текущие расходы. Капитал достиг размера, достаточного для самообеспечения.

Это и есть финансовая свобода в чистом виде: отсутствие обязательств перед кем-либо и полный контроль над своим временем и решениями.

Итоги: путь от зависимости к независимости

Для наглядности ниже представлена сводная таблица всех рассмотренных стадий.

#личные финансы

#финансовая грамотность

#инвестиции

Больше интересных статей здесь: Финансы.

Источник статьи: Стадии финансовой эволюции человека.