В последнее время финансовые новости пестрят предупреждениями о перегретости рынка, грядущей коррекции и даже новом кризисе. Эти сообщения создают атмосферу нервозности, из-за которой даже незначительные колебания котировок могут спровоцировать массовые распродажи активов.

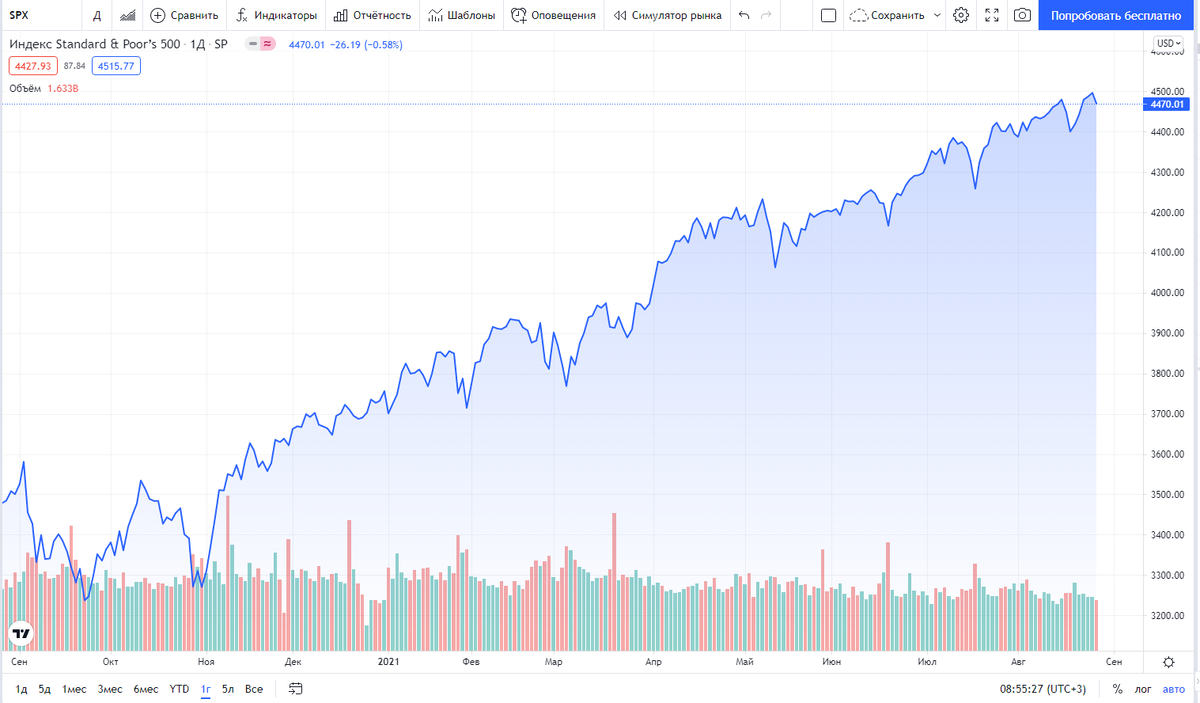

Давайте разберемся, насколько обоснованы такие опасения. С одной стороны, фондовые индексы действительно находятся на исторических максимумах. Например, индекс S&P 500 с начала года вырос почти на 20%, а с августа 2020 года его рост составил впечатляющие 32%. Восстановление после обвала марта 2020 года заняло у него всего полгода, что является исключительно быстрым темпом, после которого последовало обновление рекордов.

График индекса S&P 500

График индекса S&P 500Аналогичная картина наблюдается и на других площадках: индекс NASDAQ с января прибавил 15% (почти 34% за год), а российский индекс Мосбиржи вырос на 17% с начала года и на 28% за последние 12 месяцев.

Двигатели роста и скрытые риски

Такой мощный рост стал возможен благодаря беспрецедентной поддержке центральных банков (так называемые "вертолетные деньги"), росту потребительского спроса, восстановлению деловой активности и сильным квартальным отчетам компаний. Именно сочетание этих факторов позволило рынкам не только отыграть падение, но и продолжить движение вверх.

Сами по себе рекордные значения индексов не должны пугать — они обновляются в среднем каждый третий торговый день. Реальная проблема кроется в другом: темпы роста рынков начали опережать восстановление реальной экономики. Существует риск, что ликвидности, которую обеспечивают центробанки, в какой-то момент может не хватить для сглаживания просадок.

Тревожные сигналы макроэкономики

Отчеты за второй квартал подтвердили замедление экономического восстановления, что отражается и в прогнозах компаний по будущим прибылям. Усугубляет ситуацию рекордная инфляция, на которую влияют два ключевых фактора: масштабная денежная эмиссия и сбои в глобальных цепочках поставок, создающие дефицит товаров и дополнительно раскручивающие рост цен.

Совмещение замедления экономики и высокой инфляции создает риск стагфляции — опасного состояния, при котором экономический спад сопровождается ростом цен. Это один из самых серьезных сценариев, способных спровоцировать новый кризис.

Обратите внимание: Малый бизнес в период пандемии. Так ли все плохо на самом деле?.

Таким образом, опасность представляют не максимумы как таковые, а фундаментальные причины, которые их обеспечивают.

Потенциальные триггеры коррекции

Что еще может стать триггером начала обвала. Например, новые штаммы коронавируса. Многие американские компании уже отложили возвращение сотрудников в офисы до октября из-за всплеска заболеваемости, что бьет по планам по восстановлению деловой активности.

Еще триггеры. Сворачивание стимулов со стороны центробанков. Как только начнется ужесточение монетарной политики и повышение ключевых ставок, деньги станут "дороже", что является классическим негативным фактором для рынка акций.

Чтобы предугадать действия ЦБ, нужно следить за макроэкономическими показателями: уровнем инфляции, безработицей, розничными продажами, потребительской уверенностью и индексом деловой активности PMI. Их устойчивое улучшение будет сигналом к началу сворачивания поддержки.

Банальным триггером может быть отсутствие позитивных новостей. На фоне общего нейтрально-негативного фона одним из немногих долгосрочных позитивных драйверов остается инфраструктурный план Байдена. Его затягивание на фоне отсутствия других хороших новостей может подтолкнуть инвесторов к фиксации прибыли и спровоцировать коррекцию.

Ключевые индикаторы перегрева рынка

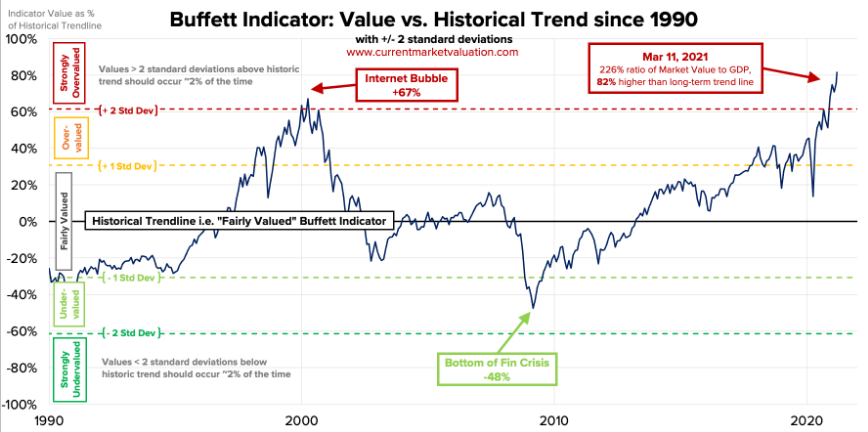

На что еще смотреть? Существует множество аналитических инструментов. Один из основных — индикатор Баффета (отношение общей капитализации рынка акций к ВВП страны). Согласно ему, рынок США перегрет даже сильнее, чем перед крахом доткомов в 2000 году.

Индикатор Баффета

Индикатор БаффетаВажно понимать: пока центробанки продолжают поддержку, рост может продолжаться, несмотря на все сигналы перегрева.

Другие важные показатели: совокупный мультипликатор P/E для индекса S&P 500 (его резкие взлеты предшествовали коррекциям 2000, 2008 и 2020 годов) и уже упомянутый индекс деловой активности PMI, который служит надежным барометром здоровья экономики.

Выводы для инвестора

Большинство индикаторов в настоящее время указывает на высокую вероятность скорой коррекции или обвала. В такой ситуации обычному инвестору стоит задуматься о снижении рисков: постепенно сокращать долю в высокорискованных активах (компании с большой долговой нагрузкой, убыточные проекты) и перераспределять капитал в сторону надежных "голубых фишек", облигаций и защитных активов, таких как золото. Более детально стратегии защиты портфеля мы рассмотрим в следующих материалах.

Больше интересных статей здесь: Финансы.

Источник статьи: На фондовом рынке наступает затяжной медвежий период. По каким показателям это становится понятно?.