В конце 2020 года председатель Центробанка РФ Эльвира Набиуллина попросила банки и брокерские компании не продавать структурные продукты как минимум до конца 2021 года. Позже просьба была оформлена законодательно: теперь банки и брокеры могут совершать только определенные сделки с неквалифицированными инвесторами. Им больше нельзя продавать структурные продукты, инвестиционные ноты, комбинированные вклады, структурные облигации и некоторые другие инструменты. В этой статье разберем, почему так произошло, какую альтернативу предлагает «ФИНАМ» и почему вам стоит ее рассмотреть.

Что такое структурный продукт

Структурный продукт (СП) — инвестиционный продукт, состоящий из комбинации различных финансовых инструментов. Он может иметь и другие маркетинговые названия: структурированный продукт, инвестиционная облигация, инвестиционная нота и др.

Продукт состоит из комбинации различных финансовых инструментов. Выплата процентов зависит от прописанного сценария.

Например, так работают «барьерные» продукты. В них все деньги вкладываются в корзину активов. Чтобы инвестор получал доход, стоимость всех активов не должна упасть ниже определенного барьера.

В случае продолжения роста инвестор получит купон, то есть определенный процент. Если стоимость хотя бы одного актива не будет удовлетворять условиям сценария, инвестор не получит ничего, а выплата будет перенесена до следующего раза — обычно это называется «эффектом памяти».

Если сценарий продукта не выполнится к концу срока действия, например цена хотя бы одного из активов опустится ниже установленного уровня, в конце срока инвестор вернет только часть вложенного капитала. На практике это около 50% вложенных денег.

Почему ЦБ РФ против «структурок»

Мисселинг — введение в заблуждение, продажа одного продукта под видом другого, более знакомого. Мисселинг основан на незнании клиента о том, что он покупает. Так, структурные продукты часто продавались под видом инвестиционных вкладов или вкладов «с повышенной потенциальной доходностью». В результате, если условия повышенного дохода не выполнялись, клиент в лучшем случае забирал назад вложенные деньги, в худшем — терял и их часть тоже. Естественно, такая ситуация не устраивала регулятора, имеющего массу жалоб от пострадавших инвесторов.

Миспрайсинг. Сценарии работы структурных продуктов предполагают, что брокер всегда должен оставаться в плюсе.

Обратите внимание: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

При этом инвестор дополнительно может платить различные комиссии за оформление, а по факту получить мизерный доход или вообще уйти с убытком. Такое явление называется миспрайсингом — когда клиент платит за дорогую услугу, по факту получая дешевую.Черный ящик. Для клиента структурный продукт выглядит как черный ящик. Допустим, вы покупаете продукт со следующими условиями: если корзина акций будет расти, то вы получите 14% годовых; если снизится, вам вернут половину капитала. При этом менеджер по продажам скажет, что «рынки ведь растут». Но продукт открывается на 3 года, и в данный период вы не сможете управлять деньгами: вывести их без потери или ребалансировать купленную корзину. А тем временем рынки могут пойти по совершенно не выгодной для вас траектории. Таким образом, при покупке продукта можно связать себе руки его же условиями.

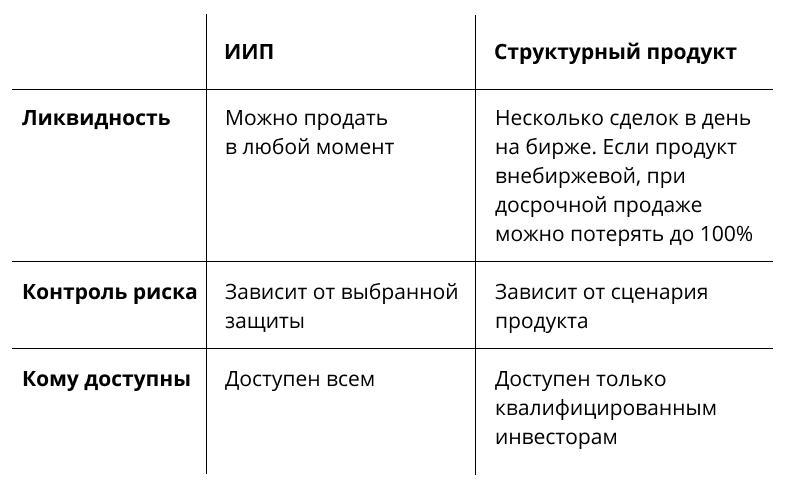

Почему стоит обратить внимание на ИИП

«ФИНАМ» разработал индивидуальные инвестиционные портфели (ИИП) — финансовый конструктор, который настраивается «под себя». Вы выбираете, во что вложиться, на какой срок, сколько хотите получить и защитить в случае неудачи. Также есть готовые предсобранные портфели.

Вы видите состав. В отличие от классических структурных продуктов вы покупаете биржевые инструменты, которые в деталях видите на своем брокерском счете, а не черные ящики.

Без хлопот. ИИП — это комбинация защитной и доходной частей. Опытные инвесторы собирают подобные комбинации самостоятельно. Эксперты «ФИНАМа» подбирают оптимальные инструменты за вас.

Контролируете риск. Вы сами заранее выбираете уровень защиты капитала. Защитная часть размещается в государственных облигациях. Этот инструмент считается самым надежным на рынке, ведь государство обязуется выплатить всю сумму займа и отвечает по задолженности всем своим имуществом.

Выбрать проще. Часто структурные продукты состоят из нескольких активов, а их доходность формируется благодаря сложным многоступенчатым сценариям. В ИИП вам просто нужно выбрать, в какой актив вы хотите инвестировать и какую сумму. Остальные параметры будут известны заранее.

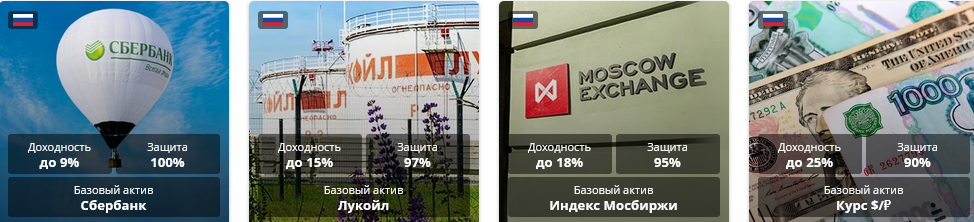

Готовые варианты защитных портфелей

Готовые варианты защитных портфелейДавайте сравним

Продолжайте листать, чтобы перейти на страницу индивидуальных инвестпортфелей, узнать больше о принципе их работы и выбрать подходящий.

Содействие в финансовых услугах.

АО «Инвестиционная компания «ФИНАМ».

Лицензия на осуществление брокерской деятельности

№177-02739-100000 от 09.11.2000.

Больше интересных статей здесь: Банки.

Источник статьи: Центробанк запретил продажу структурных продуктов. Почему индивидуальные инвестпортфели не попали под ограничения?.