Один из самых частых вопросов от заемщиков: «Какой тип платежа по ипотеке выгоднее – аннуитетный или дифференцированный?». Давайте разберемся в этой теме, чтобы вы могли сделать осознанный выбор.

Любой кредитный платеж состоит из двух ключевых компонентов: тела кредита (основной долг) и процентов за пользование заемными средствами. Именно порядок их погашения и определяет разницу между двумя системами.

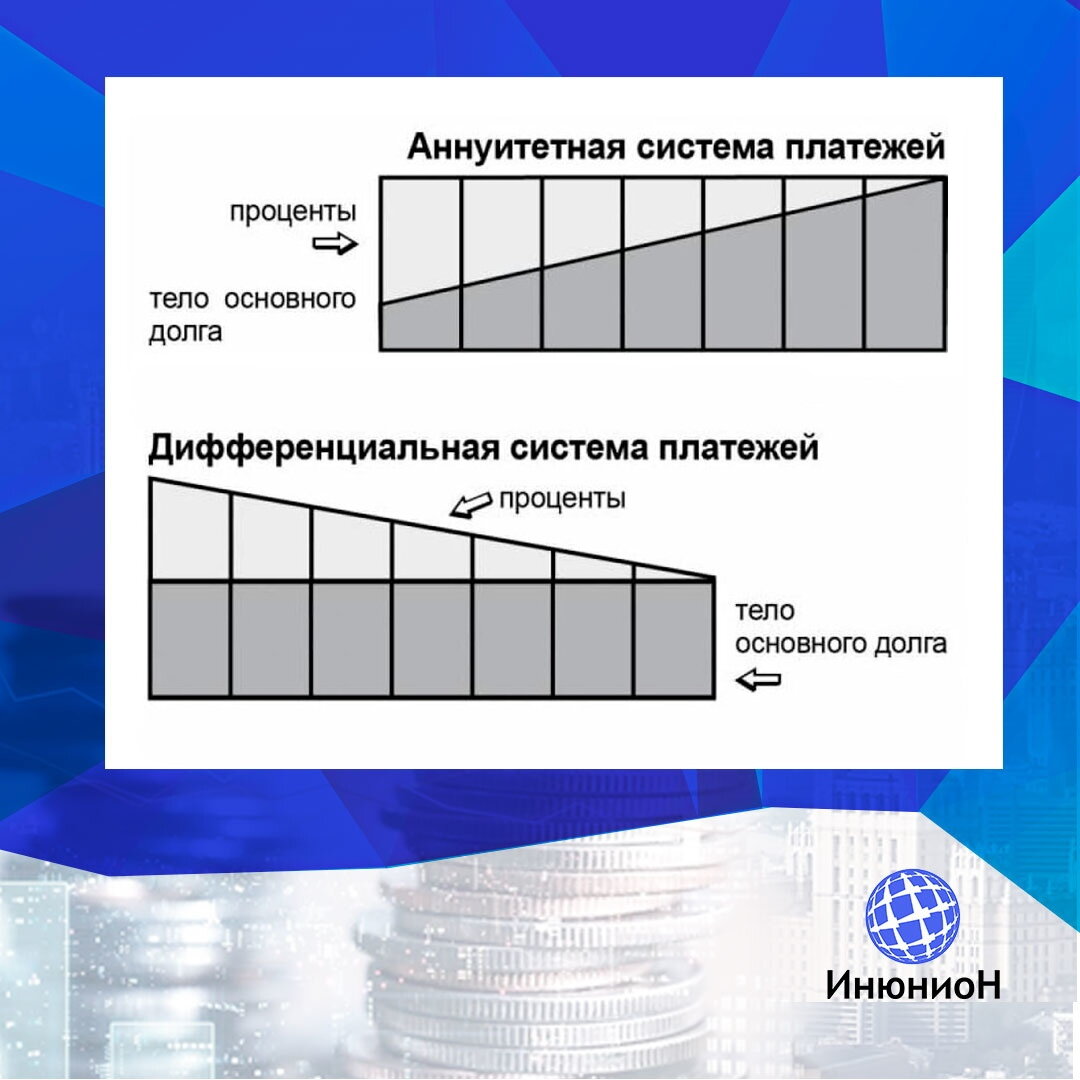

Аннуитетный платеж: стабильность, но большая переплата

Аннуитетный платеж – это когда вы на протяжении всего срока кредита вносите одну и ту же фиксированную сумму. Однако внутри этого равного платежа пропорции меняются: в первые годы вы в основном выплачиваете проценты, и лишь небольшая часть идет на погашение основного долга. К концу срока ситуация меняется на противоположную.

Наглядный пример: Допустим, вы взяли ипотеку на 1,5 миллиона рублей сроком на 15 лет под 10% годовых. Ваш ежемесячный платеж будет неизменным – около 16 100 рублей. Но по итогам первого года общая выплата в 193 500 рублей будет включать всего 45 500 рублей в счет основного долга, остальное – проценты.

✅ Преимущество: Планирование бюджета. Сумма платежа известна заранее и не меняется.

❌ Недостаток: Общая переплата по кредиту составит около 1,4 миллиона рублей, что больше, чем при дифференцированной схеме.

Дифференцированный платеж: больше в начале, но выгоднее в итоге

При дифференцированном платеже тело кредита делится на равные части на весь срок, а проценты начисляются на остаток долга. Поэтому в первые месяцы платежи максимальны (так как проценты считаются с большой суммы), а к концу срока они существенно уменьшаются.

Пример на тех же условиях: Кредит 1,5 млн рублей на 15 лет под 10%. В первый месяц платеж будет высоким – около 20 800 рублей, а в последний – всего 8 400 рублей. За первый год вы выплатите 245 400 рублей, из которых 100 000 рублей пойдет на погашение основного долга.

✅ Преимущество: Существенная экономия. Общая переплата составит примерно 1,1 миллиона рублей – на 300 000 рублей меньше, чем при аннуитете.

❌ Недостаток: Высокая финансовая нагрузка в начале срока. Кроме того, сегодня эту опцию предлагает очень ограниченное число банков.

Обратите внимание: Комиссию с вашей карты списал банкомат не нашего банка…или нашего. Какая разница?! Вам 200 рублей что ли жалко?!.

Как снизить переплату по кредиту независимо от типа платежа

Для точного расчета обоих вариантов всегда используйте кредитные калькуляторы. А чтобы минимизировать общие затраты, рассмотрите две эффективные стратегии:

1️⃣ Досрочное погашение. Наиболее выгодно делать его в первые годы кредита, особенно при аннуитете, когда вы гасите в основном проценты. Это резко сократит итоговую переплату.

2️⃣ Рефинансирование. Если на рынке появились предложения со значительно более низкой процентной ставкой, не стесняйтесь перекредитоваться в другом банке.

Хотите глубже разбираться в финансовых вопросах, знать, как защититься от мошенников, и быть в курсе рыночных трендов?

Подписывайтесь на мои страницы в социальных сетях:

Instagram – ВКонтакте – Facebook – Одноклассники

Больше интересных статей здесь: Банки.

Источник статьи: В чем разница аннуитетного и дифференцированного платежа?.