Получение отказа по кредитной заявке — ситуация, с которой сталкиваются многие. Часто банки не разъясняют причины своего решения, что оставляет заёмщика в недоумении. Чтобы лучше понимать процесс и повысить свои шансы на одобрение, полезно знать, как именно финансовые организации оценивают потенциальных клиентов. В этой статье мы подробно разберём, какие данные изучают кредиторы и на что обращают первостепенное внимание.

Источник:статья «Как банки проверяют клиентов перед выдачей кредита»

Минуточку внимания

Важно понимать, что в материале описаны общие принципы проверки. Каждый банк или микрофинансовая организация использует собственную, часто засекреченную, скоринговую модель. Критерии оценки постоянно дорабатываются и адаптируются под текущую экономическую ситуацию и внутреннюю политику кредитора.

Анализ анкеты и документов: первичный фильтр

Первым этапом является тщательное изучение заявки и приложенных документов. На этом шаге формируется первоначальный портрет заёмщика.

Ключевые параметры из заявки

Возраст. Наиболее предпочтительной для банков считается возрастная группа 30–40 лет. Считается, что к этому времени человек достигает финансовой стабильности, имеет карьерные достижения и ответственно подходит к обязательствам. Молодёжь до 21 года и граждане пенсионного возраста (обычно от 65 лет) часто рассматриваются как более рискованная категория из-за потенциально нестабильного или ограниченного дохода.

Образование. Наличие высшего образования часто является положительным фактором. Банки полагают, что такие клиенты более дисциплинированы, имеют устойчивое социальное положение и, как следствие, более ответственно относятся к финансовым обязательствам.

Семейное положение. Кредиторы отдают предпочтение официально зарегистрированным бракам, особенно при наличии брачного договора, который упрощает вопросы раздела имущества и долгов. Наличие несовершеннолетних детей может рассматриваться как фактор риска, так как увеличивает ежемесячные расходы семьи и снижает её финансовую гибкость.

Наличие имущества. Квартира, автомобиль или другая собственность значительно повышают шансы на одобрение. Для банка это — дополнительная гарантия возврата средств. В случае неисполнения обязательств имущество может быть обращено взысканием.

Трудовая деятельность. Банк оценивает не только уровень дохода, но и сферу занятости. Существуют так называемые «нежелательные» профессии, связанные с нестабильным или сезонным заработком (например, строители, риелторы, работники сферы услуг). Также важна стабильность: обычно требуется, чтобы общий трудовой стаж составлял не менее года, а на последнем месте работы человек трудился от 6 месяцев.

Уровень дохода. Это один из ключевых факторов для расчёта максимально возможного размера кредита. Учитывается не только основная зарплата, но и все дополнительные источники (арендная плата, доход от инвестиций, подработка), которые можно документально подтвердить.

Проверка предоставленных документов

На этом этапе кредитор проверяет подлинность всех справок и свидетельств. Данные из документов (паспорт, справка 2-НДФЛ, свидетельство о браке или праве собственности) сверяются с информацией в анкете. Любое несоответствие или подозрение в подделке документа ведёт к немедленному отказу.

Кредитная история — финансовое досье заёмщика

Это, пожалуй, самый важный этап проверки. Кредитная история (КИ) — это детальная летопись всех взаимоотношений заёмщика с финансовыми организациями. Банк запрашивает отчёт из бюро кредитных историй (БКИ), чтобы спрогнозировать будущее поведение клиента.

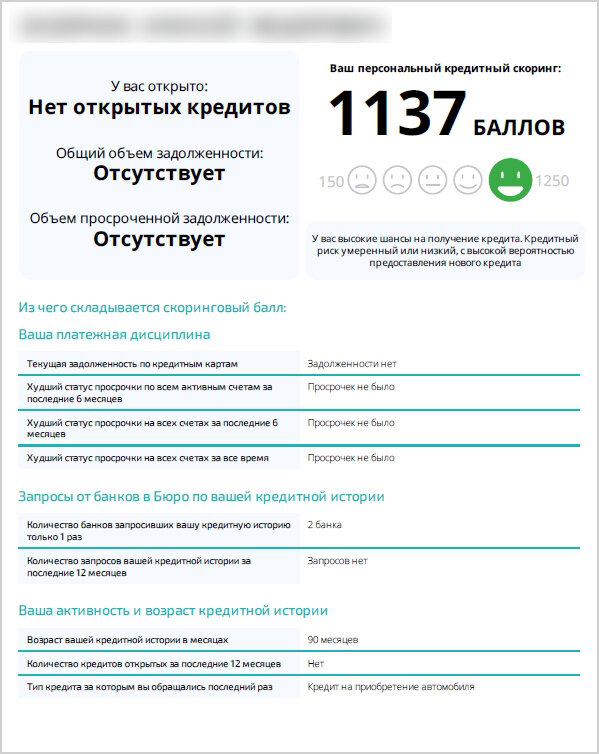

Персональный кредитный скоринг из личного кабинета в бюро кредитных историй ОКБ

Что именно ищут банки в кредитной истории:

1.

Обратите внимание: Как банки проверяют кредитную историю.

Просроченные платежи. Даже небольшие, но регулярные задержки платежей говорят о финансовой недисциплинированности и сильно портят репутацию.2. Текущая долговая нагрузка. Банк рассчитывает показатель debt-to-income ratio (соотношение долга к доходу). Если у клиента уже много действующих кредитов, новый займ может стать непосильной ношей, и банк откажет, чтобы не увеличивать риски.

3. Активность в подаче заявок. Большое количество запросов в БКИ за короткий период — тревожный сигнал. Это может означать либо отчаянную нужду в деньгах, либо мошеннические схемы.

4. История отказов. Если другие банки часто отказывали клиенту, новый кредитор, увидев эту тенденцию, с высокой вероятностью последует их примеру.

Сверка по государственным и специальным базам данных

Чтобы убедиться в благонадёжности клиента и правдивости его данных, банки делают запросы в различные официальные реестры.

1. Базы МВД/ГУВМ. Проверяется действительность паспорта, нет ли клиента в розыске, соответствие указанных данных реальным.

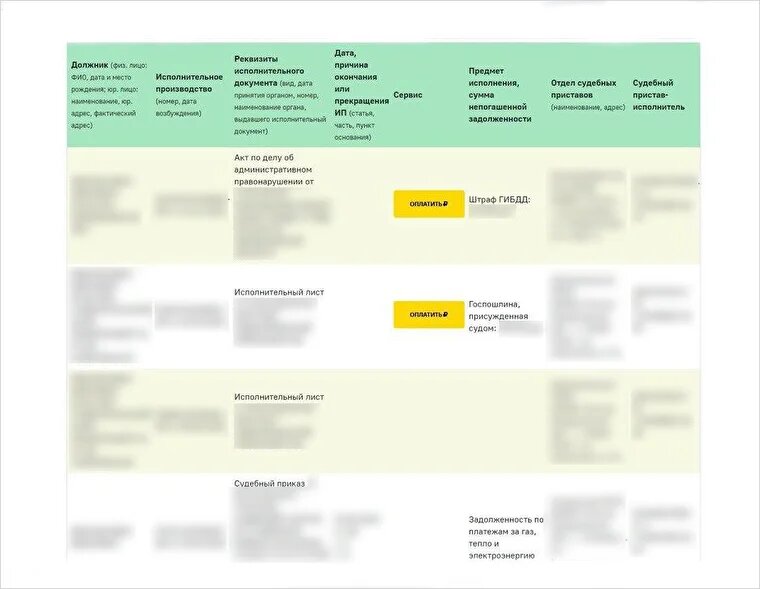

2. Сайт ФССП (Федеральной службы судебных приставов). Здесь банк узнаёт, не ведётся ли в отношении заёмщика исполнительное производство: есть ли неоплаченные штрафы, алименты, долги по суду. Особенно красноречивы дела с другими кредитными организациями.

Сведения о судебных делах, которые отражаются на сайте ФССП

3. Росреестр. Проверяется, действительно ли заёмщик владеет заявленным в анкете имуществом (квартирой, землёй), и нет ли на нём обременений (например, уже заложено другому банку).

4. Росфинмониторинг. Кредитор проверяет, не фигурирует ли клиент в списках лиц, причастных к легализации преступных доходов или финансированию терроризма.

5. ФНС (Налоговая служба). Может проверяться факт постановки на налоговый учёт и, в некоторых случаях, добросовестность как налогоплательщика.

Снижение рисков: залог, поручители и созаёмщики

Если по результатам проверки уровень риска по клиенту признаётся повышенным, банк может не отказать сразу, а предложить оформить кредит с обеспечением. Это механизм, который защищает интересы кредитора.

- Залог. Чаще всего в залог принимается ликвидная недвижимость или автомобиль. Банк потребует отчёт независимого оценщика о стоимости имущества. Сумма кредита при этом обычно не превышает 60–70% от оценочной стоимости залога. Это даёт банку уверенность, что в случае продажи имущества с аукциона он вернёт свои деньги.

- Поручитель или созаёмщик. Привлечение третьего лица, которое разделит ответственность по кредиту, значительно повышает шансы на одобрение. К поручителю и созаёмщику банк предъявляет практически те же требования, что и к основному заёмщику, и проводит их через всю процедуру проверки.

Итоги: что нужно знать заёмщику

- Система оценки заёмщика — «чёрный ящик» каждого банка, её алгоритмы уникальны и постоянно меняются.

- Правдивость в анкете — основа доверия. Все данные легко проверяются, а ложь гарантирует отказ и попадание в «чёрный список».

- Банк оценивает не только цифры (доход, возраст), но и социально-демографический портрет (образование, семья, профессия).

- Кредитная история — ваш главный финансовый документ. Заботьтесь о её чистоте и положительной репутации.

- Банк видит вас «насквозь» через запросы в государственные базы данных (ФССП, Росреестр и др.).

- Если вам предлагают кредит с обеспечением — это шанс его получить, даже если ваши параметры не идеальны.

Больше интересных статей здесь: Банки.

Источник статьи: Какую информацию о клиентах изучают банки перед выдачей кредита?.