Основные способы погашения кредитов

При оформлении кредита, особенно ипотечного, заемщик сталкивается с выбором схемы погашения. Существует несколько основных вариантов, каждый из которых имеет свои особенности и финансовые последствия.

- Аннуитетный платеж — самый распространенный сегодня вариант, при котором сумма ежемесячного взноса остается неизменной на протяжении всего срока кредита.

- Дифференцированный платеж — классическая схема, при которой основной долг гасится равными долями, а проценты начисляются на остаток, что приводит к уменьшению размера платежа с течением времени.

- «Шаровое» погашение — схема, при которой основной долг и проценты выплачиваются единовременно, обычно в конце срока кредитования. Чаще применяется для краткосрочных займов.

- Комбинированные схемы — гибридные варианты, которые могут сочетать элементы разных методов, например, несколько лет аннуитетных платежей с последующим крупным единовременным взносом.

В контексте ипотечного кредитования, которое обычно рассчитано на длительный срок (10-30 лет), наиболее актуальны первые две схемы: аннуитетная и дифференцированная. «Шаровое» погашение для таких долгих обязательств практически не применяется.

Что такое дифференцированный платеж и как он работает?

Принцип дифференцированного платежа довольно прост и прозрачен для понимания. Ежемесячный взнос состоит из двух частей:

- Фиксированная часть — сумма в погашение основного долга. Она рассчитывается путем деления всей суммы кредита на количество месяцев срока. Эта часть платежа не меняется.

- Переменная часть — проценты за пользование кредитом. Они начисляются ежемесячно на остаток задолженности по состоянию на начало расчетного периода.

В результате общий ежемесячный платеж в начале срока кредита получается максимальным, так как проценты начисляются на большую сумму основного долга. С каждым месяцем, по мере уменьшения тела кредита, размер процентов снижается, а вместе с ним уменьшается и общий платеж.

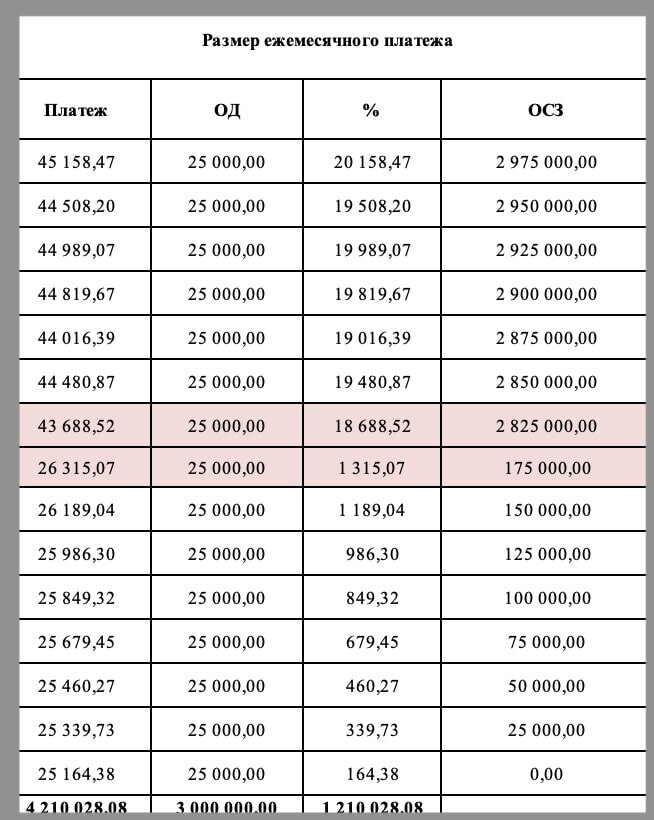

Пример расчета дифференцированного платежа по ипотеке

Для наглядности рассмотрим конкретный пример. Допустим, вы берете ипотечный кредит в размере 3 000 000 рублей на срок 10 лет (120 месяцев).

- Фиксированная часть (погашение основного долга): 3 000 000 / 120 = 25 000 рублей. Эта сумма будет неизменной в каждом платеже.

- Переменная часть (проценты): Рассчитывается ежемесячно от остатка долга. Например, в первый месяц проценты будут начислены на полную сумму 3 000 000 руб. Если предположить годовую ставку в 7%, то за первый месяц проценты составят примерно 3 000 000 * 7% / 12 ≈ 17 500 рублей.

- Первый платеж: 25 000 (основной долг) + 17 500 (проценты) = 42 500 рублей.

К последнему месяцу кредита, когда основной долг будет почти погашен, проценты составят мизерную сумму, и общий платеж может снизиться до уровня чуть выше 25 000 рублей. Таким образом, график платежей представляет собой нисходящую кривую.

На графике четко видно, как с течением времени сумма ежемесячного взноса постепенно снижается. Это ключевая визуальная характеристика дифференцированной схемы.

Дифференцированный vs Аннуитетный: что выгоднее?

На первый взгляд, дифференцированная схема кажется более выгодной, так как общая переплата по процентам за весь срок оказывается меньше, чем при аннуитете. Это происходит потому, что в первые годы вы активнее гасите основной долг, и база для начисления процентов сокращается быстрее.

Однако при выборе схемы погашения важно учитывать несколько критических нюансов, которые часто упускают из виду:

1. Высокая кредитная нагрузка в начале срока

Самый существенный минус дифференцированного платежа — высокий размер первых взносов. В нашем примере первый платеж составляет около 42-45 тыс. рублей, в то время как аннуитетный платеж по тому же кредиту был бы примерно 36 тыс. рублей.

Это имеет прямое влияние на одобрение кредита. Банки при оценке заемщика рассчитывают его кредитную нагрузку — соотношение всех ежемесячных платежей к доходу. Поскольку при дифференцированной схеме первый платеж выше, максимальная сумма кредита, которую вам одобрят, может оказаться меньше, или же банк может вовсе отказать, если нагрузка превысит допустимый порог.

2. Досрочное погашение нивелирует разницу

Важно понимать, что экономию на процентах при дифференцированной схеме можно легко повторить с аннуитетом, если у вас есть финансовые возможности для досрочного погашения. Внося дополнительные суммы в счет основного долга по аннуитетному кредиту, вы также сокращаете срок кредита и общую переплату. При этом у вас сохраняется «подушка безопасности» в виде изначально более низкого обязательного платежа.

Обратите внимание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

3. Миф о «предоплаченных» процентах

Существует распространенное заблуждение, что при досрочном погашении аннуитетного кредита банк должен вернуть часть процентов, якобы уплаченных вперед. Это не соответствует действительности. Банки начисляют проценты строго за фактическое время пользования деньгами и на фактический остаток долга. Структура аннуитетного платежа (в начале срока в нем больше процентов, чем тела долга) — это следствие математики расчета, а не схема «предоплаты».

Кто выдает ипотеку с дифференцированным платежом в 2024 году?

Несмотря на существующие преимущества, дифференцированная схема погашения сегодня является скорее экзотикой на рынке ипотечного кредитования. Подавляющее большинство банков, включая лидеров рынка, перешли на аннуитетные платежи как на более предсказуемый и удобный для планирования бюджетов заемщиков и самих банков инструмент.

Тем не менее, если вы целенаправленно ищете ипотеку с дифференцированным платежом, обратите внимание на следующие финансовые учреждения:

- Крупные банки: Россельхозбанк, Газпромбанк.

- Банки регионального и федерального значения: Банк «Санкт-Петербург», Энергобанк, Челиндбанк, Банк «Акцепт».

Стоит отметить, что даже Сбербанк, который ранее предлагал такую опцию, полностью отказался от дифференцированной схемы в своих ипотечных продуктах.

Итоги и рекомендации

Дифференцированный платеж по ипотеке — это не однозначно «лучший» или «более выгодный» вариант. Это просто другой финансовый инструмент со своей спецификой.

Он может быть предпочтителен, если:

- Вы уверены в стабильно высоком доходе в ближайшие годы и готовы к повышенной финансовой нагрузке в начале кредитного пути.

- Для вас принципиально важна минимальная итоговая переплата, и вы не планируете активно использовать досрочное погашение.

- Вам психологически комфортнее видеть, как долг уменьшается более быстрыми темпами, а платеж со временем снижается.

Аннуитетный платеж часто оказывается практичнее, потому что:

- Он позволяет получить большую сумму кредита при том же уровне дохода.

- Дает более комфортную и предсказуемую нагрузку на бюджет на всем сроке.

- Не лишает возможности сэкономить на процентах за счет досрочного погашения.

Прежде чем сделать выбор, обязательно смоделируйте оба варианта с помощью ипотечного калькулятора. Сравнивайте не только итоговую переплату, но и размер ежемесячного платежа в первый год, а также то, как каждый из вариантов впишется в ваш долгосрочный финансовый план. Принимайте решение на основе цифр и реалий вашего бюджета, а не под влиянием мифов или эмоций.

Нужна помощь с ипотекой?

Если вам требуется консультация по выбору ипотечной программы, помощи в оформлении кредита или рефинансировании существующего займа под залог недвижимости, вы можете обратиться за профессиональной помощью. Напишите на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript., опишите свою ситуацию, и эксперты постараются найти для вас оптимальное решение.

Больше полезных материалов по теме финансов и банковских продуктов: Банки.

Источник статьи: Ипотека с дифференцированным платежом. Что это такое и кто выдает.