Здравствуйте, меня зовут Дмитрий Фоменко. В этой статье я подробно объясню, как каждый гражданин может абсолютно бесплатно ознакомиться со своей кредитной историей. Это важный навык, который помогает не только контролировать свою финансовую репутацию, но и вовремя выявлять мошенничество.

Зачем нужно проверять кредитную историю?

Часто люди сталкиваются с необоснованным отказом в кредите, даже будучи уверенными в своей финансовой дисциплине. Одной из распространенных причин являются действия мошенников. Преступники могут оформить кредит на ваше имя, подделав документы, иногда даже в сговоре с недобросовестными сотрудниками финансовых организаций. В результате вы можете не только получить испорченную кредитную историю, но и столкнуться с требованиями об уплате долга, процентов и пеней, узнав о проблеме слишком поздно.

Что такое кредитная история и кто её формирует?

Согласно Федеральному закону «О кредитных историях», кредитная история — это набор информации о ваших финансовых обязательствах. Она хранится в специальных организациях — бюро кредитных историй (БКИ).

Данные в БКИ передают различные организации:

- Банки, микрофинансовые организации (МФО), кредитные кооперативы.

- Компании, управляющие жилищно-коммунальным хозяйством и связью, при наличии долгов по решениям суда.

- Федеральная служба судебных приставов (ФССП) по некоторым видам взысканий.

- Страховые компании, арбитражные управляющие в делах о банкротстве и другие лица, определенные законом.

Кто может получить доступ к вашей кредитной истории?

Бюро кредитных историй предоставляет кредитный отчет (документ с вашей историей) следующим лицам и организациям:

1. Вам (субъекту кредитной истории) — для ознакомления.

2. Кредиторам (пользователям) — но только с вашего письменного согласия.

3. В Центральный каталог кредитных историй (ЦККИ) — это база данных Банка России, которая знает, в каком именно БКИ хранится ваша история.

4. В суд, службу судебных приставов, нотариусам (в рамках наследственных дел) и в Банк России в установленных законом случаях.

Обратите внимание: Как банки проверяют кредитную историю.

Пошаговая инструкция: как получить кредитный отчет бесплатно

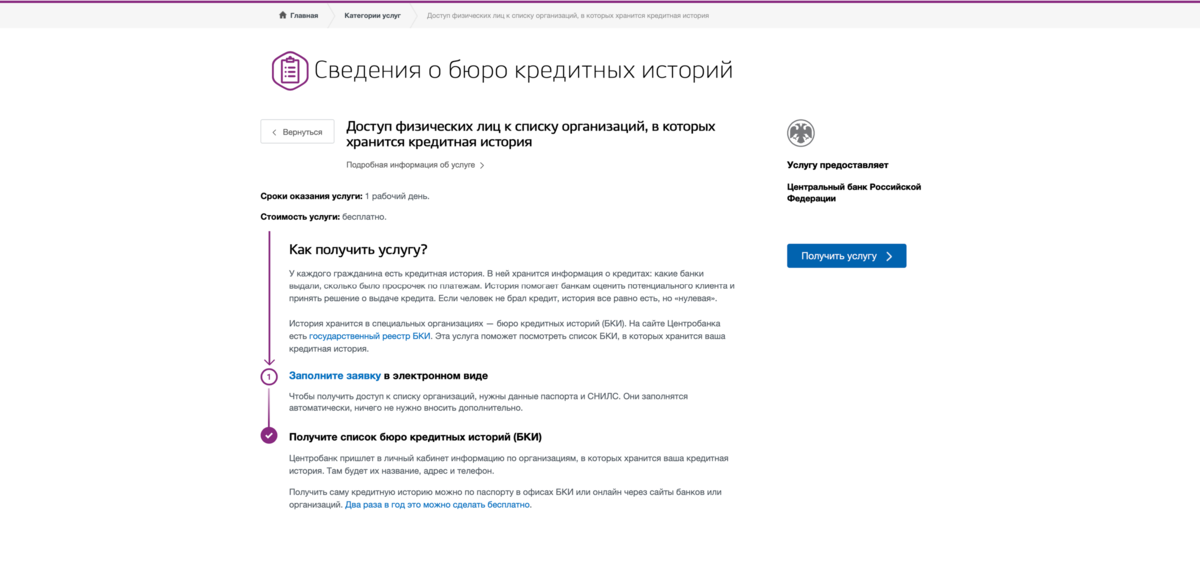

Шаг 1: Узнайте, в каком БКИ хранится ваша история.

Для этого нужно обратиться в Центральный каталог кредитных историй (ЦККИ). Самый быстрый и удобный способ — через портал «Госуслуги»:

- Зайдите в раздел «Налоги и финансы» → «Сведения о бюро кредитных историй».

- Отправьте запрос. Обычно ответ приходит в течение 10 минут.

Альтернативный способ — отправить запрос напрямую через сайт Банка России в разделе «Кредитные истории».

Шаг 2: Запросите отчет в нужном БКИ.

Получив список бюро, где хранится ваша история, обращайтесь в каждое из них. По закону вы имеете право два раза в год бесплатно получать свой кредитный отчет в каждом БКИ (но не более одного раза на бумажном носителе).

Как отправить запрос в бюро кредитных историй?

Для физических лиц:

1. В письменной форме: личное обращение в бюро с паспортом.

2. В электронной форме: через интернет, используя усиленную квалифицированную электронную подпись (УКЭП) или просто электронную подпись с портала «Госуслуги».

Для индивидуальных предпринимателей и юридических лиц:

Порядок схожий: можно обратиться лично или отправить электронный документ, подписанный УКЭП, если это предусмотрено соглашением с БКИ.

Как и когда вы получите ответ?

Отчет вам предоставят в выбранной форме:

- На бумаге, заверенный печатью и подписью руководителя БКИ.

- В виде электронного документа, подписанного электронной подписью бюро.

Сроки предоставления:

- При личном обращении — в день обращения.

- В остальных случаях — в течение трех рабочих дней с момента получения запроса.

Важные рекомендации

Я настоятельно рекомендую пользоваться своим правом на два бесплатных отчета в год. Регулярная проверка кредитной истории — это эффективный способ финансового самоконтроля и раннего выявления мошеннических действий, оформленных на ваше имя.

Теперь вы знаете весь алгоритм действий. Надеюсь, эта информация была для вас полезной. Более подробно о юридических аспектах кредитования я рассказываю на своем YouTube-канале «Честный юрист». Подписывайтесь, чтобы быть в курсе важных новостей.

#юрист в санкт-петербурге #юрист #кредитный юрист #кредитный юрист в санкт-петербурге #юрист фоменко #юрист по кредитным вопросам #юрист по кредитам в спб

Также рекомендую статьи:

Что нужно знать про страховку кредита?

Как признать кредитный договор, или его отдельные условия недействительными?

Взыскание задолженности по кредитному договору с физического лица.

Какой предельный размер неустойки может быть в потребительском кредите?

Что нужно знать об очередности погашения задолженности по потребительскому кредиту?

Как происходит взыскание денежных средств по кредитному договору частями?

Как происходит взыскание задолженности по кредитному договору с наследника заёмщика?

Что нужно знать поручителю по кредитному договору?

Последствия признания исковых требований о взыскании денежных средств в судебном порядке.

Как происходит взыскание задолженности по кредитной карте?

Как заёмщику запретить уступку требования?

Какую ответственность может понести коллекторская организация?

Обязан ли банк проводить реструктуризацию кредита должнику?

Что нужно знать о залоге имущества?

Что нужно знать о денежном займе?

Как правильно составить расписку о займе денег?

Как правильно составить договор займа?

Как составить договор уступки (цессии)?

Порядок уступки требования к юридическому лицу по кредитному договору.

Порядок получения исполнительной надписи нотариуса.

Больше интересных статей здесь: Банки.

Источник статьи: Как узнать свою кредитную историю бесплатно?.