Банки активно развивают услугу рефинансирования кредитных карт, что открывает новые возможности для заёмщиков. Эта опция особенно актуальна для тех, кто накопил значительную задолженность и ищет пути для её оптимизации. Рефинансирование позволяет не только снизить процентную нагрузку, но и получить дополнительные преимущества, такие как увеличенный льготный период или улучшенные бонусные программы.

Рассмотрим четыре практические ситуации, в которых перевод долга на новую карту становится финансово оправданным решением. Каждый пример поможет понять механизм и потенциальную выгоду.

1. Снижение переплаты за счёт более выгодной ставки

Часто при первой необходимости в кредите клиенты выбирают карту по принципу доступности, не уделяя должного внимания условиям. Со временем может выясниться, что процентная ставка по вашей текущей карте существенно выше рыночных предложений. Переплата в таком случае становится неоправданной.

Динамика рынка также играет на руку заёмщикам: по данным ЦБ РФ, средние ставки по краткосрочным кредитам демонстрируют тенденцию к снижению. Например, с середины 2018 по середину 2020 года показатель уменьшился более чем на 2 процентных пункта. Это означает, что условия, доступные сегодня, могут быть объективно выгоднее тех, что были актуальны несколько лет назад.

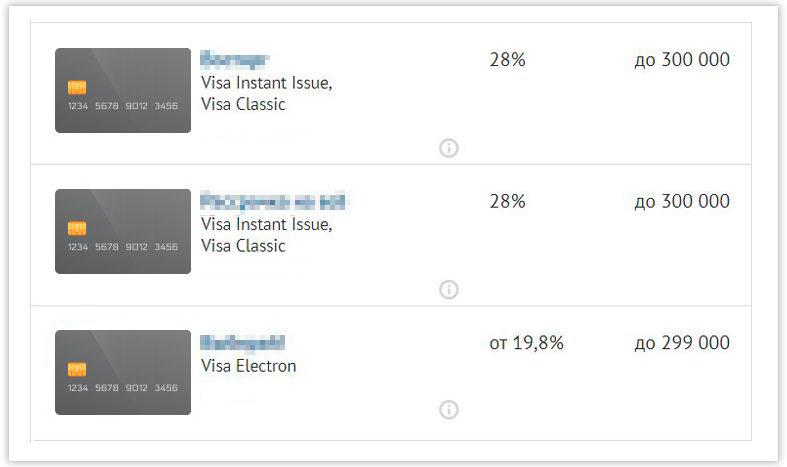

Отдельные продукты на рынке всё ещё могут иметь ставки до 28% годовых, что означает, что почти треть ваших платежей уходит на обслуживание долга, а не на его погашение.

Рефинансирование решает эту проблему: вы оформляете новую карту с пониженной процентной ставкой, используете её лимит для полного погашения старого долга и далее обслуживаете кредит на новых, более мягких условиях. Это прямой путь к сокращению финансовых потерь.

2. Консолидация долгов для простоты управления

Наличие нескольких кредитных карт превращает управление личными финансами в сложную задачу. Необходимо помнить разные даты платежей, контролировать несколько сумм минимальных взносов и тратить время на совершение множества транзакций. Риск ошибки или просрочки при таком подходе значительно возрастает.

Пропуск платежа даже по одной из карт может негативно отразиться на кредитной истории, создав проблемы для получения финансовых услуг в будущем.

Рефинансирование предлагает элегантное решение — консолидацию. Все существующие долги объединяются в один на новой кредитной карте. В результате вы получаете единый платёж, одну дату внесения средств и существенно упрощаете процесс контроля за своими обязательствами.

3. Снижение финансовой нагрузки за счёт изменения условий

Изменения в финансовом положении, такие как снижение дохода или потеря работы, могут сделать стандартные ежемесячные платежи неподъёмными. В этой ситуации рефинансирование выступает как инструмент реструктуризации долга.

Перевод задолженности на новую карту часто сопровождается не только снижением ставки, но и возможностью увеличить общий срок кредитования. Это приводит к уменьшению размера регулярного аннуитетного платежа, что облегчает текущее финансовое бремя и помогает выйти из сложной ситуации без просрочек.

Практические шаги: как и где провести рефинансирование

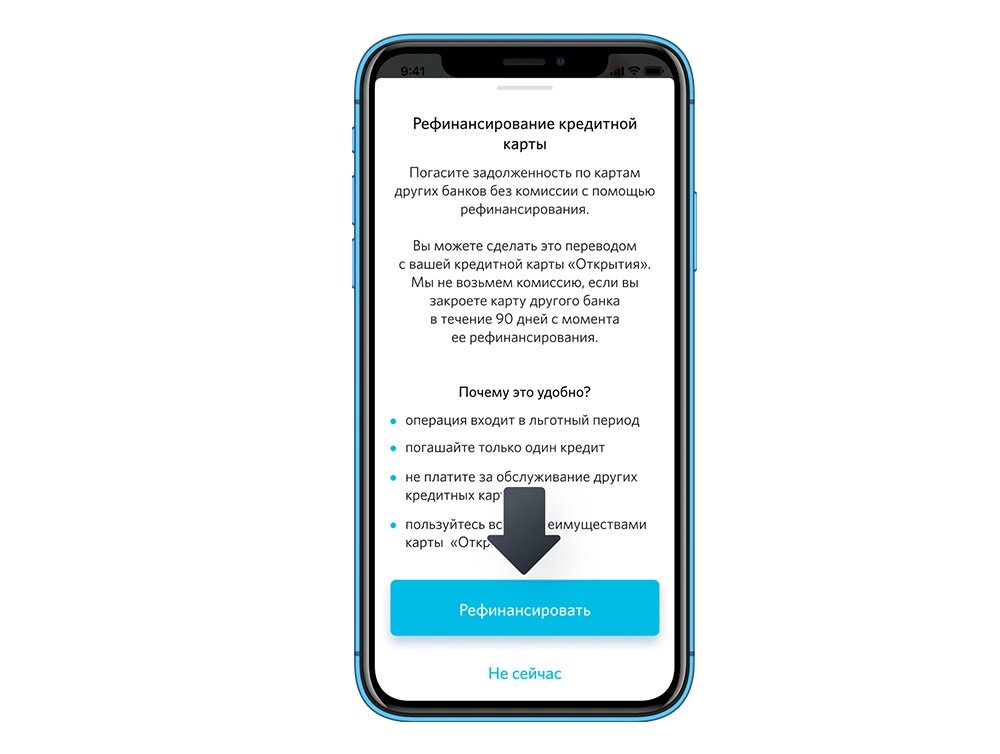

Банк «Открытие» предоставляет услугу рефинансирования кредитных карт других финансовых организаций. Для этих целей клиентам доступны два продукта: карта «120 дней» и Opencard. Оба варианта предлагают кредитный лимит до 500 000 рублей с процентной ставкой от 13,9% годовых.

- Карта «120 дней» выделяется длительным льготным периодом — 120 дней. В этот срок проценты по займу не начисляются, что даёт возможность погасить рефинансированный долг без дополнительных затрат. Также карта позволяет бесплатно снимать наличные в любых банкоматах.

- Карта Opencard ориентирована на возврат средств. Она предлагает кэшбэк до 11% в приоритетных категориях или 3% за все остальные покупки, что превращает дальнейшее использование карты в источник дополнительной экономии.

Карта «120 дней» оптимальна для крупных разовых трат с последующим планируемым погашением. Opencard же выгоднее для тех, кто намерен активно пользоваться картой в повседневных расходах после рефинансирования.

После перевода долга в «Открытие» необходимо закрыть старые кредитные счета. Банк упрощает этот процесс: он самостоятельно отслеживает факт закрытия счетов в других банках, избавляя клиента от необходимости собирать и предоставлять справки.

Процедуру рефинансирования можно инициировать прямо в мобильном приложении банка «Открытие». За один раз допускается рефинансирование одной карты, но обратиться за этой услугой можно до четырёх раз в течение года.

Вся процедура — от подачи заявки до получения карты — организована дистанционно. Заполните анкету на сайте, дождитесь одобрения, и курьер доставит готовую карту по указанному адресу.

Для детального изучения условий, выбора подходящей карты и оформления заявки на рефинансирование перейдите на сайт банка «Открытие».