С 2015 года в Беларуси функционирует единая база кредитных историй, где каждому заемщику присваивается скоринговый балл. Каждый раз, оформляя кредит или рассрочку, вы даете согласие на проверку ваших данных в Национальном банке. Однако большинство людей не знают ни свой рейтинг, ни принципы работы этой системы. В этой статье я поделюсь личным опытом получения кредитного отчета, расскажу, как интерпретировать результаты и какие факторы влияют на вашу оценку.

Как работает система кредитного скоринга?

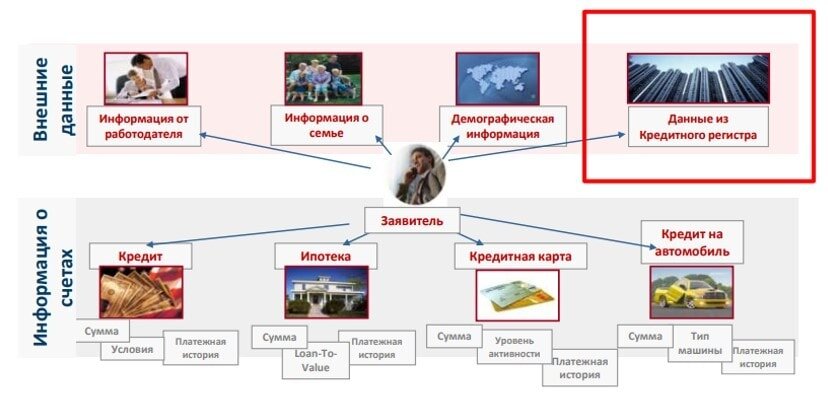

Важно понимать, что решение о выдаче кредита принимает не сотрудник банка, а автоматизированный алгоритм. Банковская система переводит всю информацию о клиенте в стандартизированные данные и присваивает баллы по каждому параметру — это и есть кредитный скоринг. Например, наличие просрочек снижает рейтинг, а стабильная работа и собственность — повышают. Также негативно сказываются частые запросы на кредиты в разных учреждениях.

Кредитная история зависит не только от вашей платежной дисциплины, но и от множества других факторов: семейного положения, возраста, места жительства, уровня доходов и даже времени суток, когда вы подаете заявку.

В Беларуси используется две системы оценки: цифровая (баллы) и буквенная (классы от A до F). Чем выше балл и ближе класс к A, тем лучше. Эти системы совместно определяют вероятность просрочки платежа более чем на 90 дней в течение года. Например, рейтинг A1 (375 баллов) означает минимальный риск (0–0,25%), а категория F указывает на непогашенную просрочку.

Поэтому не стоит пытаться произвести впечатление на кредитного менеджера — его личное мнение мало на что влияет. Отказ — это оценка не вас как личности, а вашей формализованной анкеты алгоритмом.

Практическая инструкция: как получить свой кредитный отчет?

Ваша кредитная история хранится в Кредитном регистре Нацбанка. Получить свой отчет можно самостоятельно: один раз в год — бесплатно, последующие запросы стоят 1,97 рубля. Данные хранятся 15 лет при своевременном погашении и 45 лет — при наличии проблем.

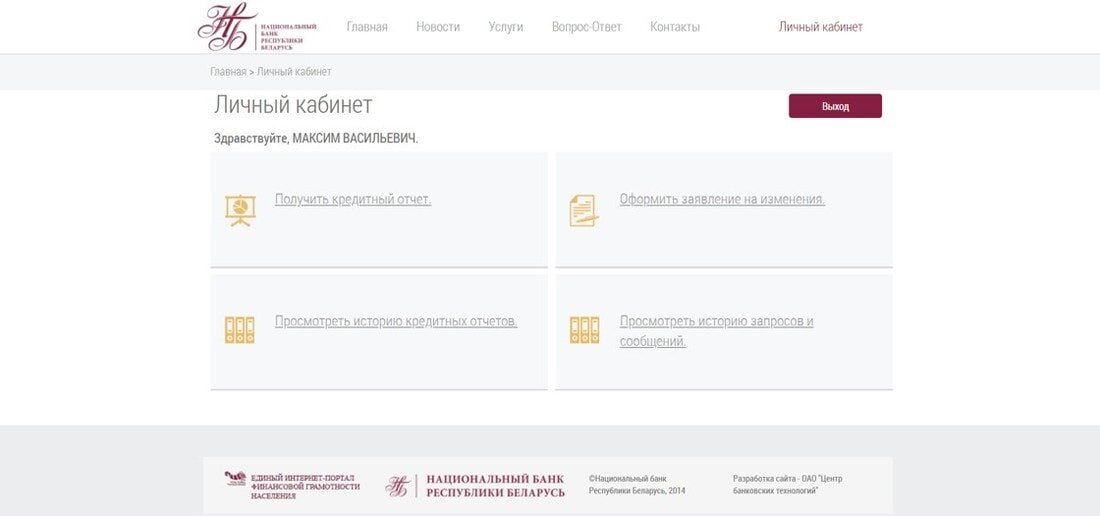

Для этого нужно зайти на сайт Нацбанка, найти раздел «Кредитный регистр» и перейти по ссылке для получения отчета. Вход осуществляется через Межбанковскую систему идентификации (МСИ), которая привязана к номеру вашего мобильного телефона или паспортным данным.

Если вы забыли пароль, его можно восстановить через SMS. После входа дайте разрешение на доступ к данным и запросите отчет. Для детального анализа лучше сохранить его в PDF-формате, нажав «Получить версию для печати».

Анализ моего кредитного отчета: почему мой рейтинг был D2?

Когда я получил свой первый отчет, результат оказался неутешительным: рейтинг D2, 136,40 балла и вероятность просрочки 13,66%. Первой реакцией было возмущение, но, вспомнив, что оценку выставляет алгоритм, я решил разобраться в причинах.

Положительные факторы в моей истории:

- Отсутствие просрочек. Дает +10 баллов, но влияет лишь на 25% итогового рейтинга и учитывается только за последние 5 лет.

- Возраст 37–52 года. Считается оптимальным для кредитования, добавляет +10 баллов.

- Постоянная работа и проживание в крупном городе. Стабильный доход и более широкие возможности трудоустройства положительно оцениваются системой.

- Семейное положение и наличие собственности. Хотя логика не всегда очевидна, эти факторы также работают в плюс.

Отрицательные факторы, которые снизили мой рейтинг:

- Запрос отчета в рабочее время. Алгоритм может интерпретировать это как недостаток трудовой дисциплины.

- Выбор максимальных сроков по прошлым кредитам. Хотя это снижает ежемесячный платеж, система видит в этом повышенный риск.

- Более трех запросов истории за последний месяц. Свидетельствует о высокой потребности в деньгах и повышает риск дефолта.

- Наличие более четырех открытых кредитов. Это главный минус, который снял с меня 10 баллов. Идеально с точки зрения скоринга — иметь один или два действующих кредита.

Интересно, что полное отсутствие кредитной истории («белый» скоринг) тоже не является преимуществом, так как лишает вас многих положительных баллов.

Критический порог: какие рейтинги банки считают приемлемыми?

Моя основная задолженность — ипотека, где я выступаю солидарным поручителем. После ее оформления, стремясь «подстраховаться» перед ожидаемым ростом цен, я открыл несколько небольших потребительских кредитов и карт рассрочки. Это и стало роковой ошибкой: четыре новых кредитных продукта за короткий период опустили мой рейтинг ниже допустимого для одобрения уровня.

Для получения одобрения по новым займам желательно иметь рейтинг не ниже категории C. Категории D и E находятся в «серой зоне» высокого риска, а F почти гарантирует автоматический отказ.

Мой личный вывод: если вы планируете крупную покупку в кредит (например, жилье), стоит максимально очистить свою кредитную историю от мелких займов и рассрочек. Лучше иметь один значительный кредит, чем несколько небольших.

Динамика рейтинга: как я улучшил свой скоринг

Спустя некоторое время, частично погасив два кредита и не совершая новых запросов, я заказал отчет повторно. Результат меня удивил: рейтинг вырос до B2 (286 баллов), а вероятность просрочки снизилась до 1,17%. Это наглядно демонстрирует, что кредитная история — динамический показатель, который можно улучшить, сократив количество активных займов и соблюдая финансовую дисциплину.

Теперь, теоретически, я мог бы претендовать на новые кредитные продукты, но в текущих экономических условиях я не спешу этим пользоваться. Главный урок, который я вынес: осознанное управление своей кредитной нагрузкой — ключ к поддержанию хорошего финансового здоровья.

Обратите внимание: Как банки проверяют кредитную историю.

Больше интересных статей здесь: Банки.

Источник статьи: Как я проверял свою кредитную историю и какие выводы сделал?.