Продолжаю делиться своей историей поиска небольшого кредита. В этой части речь пойдет о взаимодействии с Тинькофф банком, которое стало для меня поучительным примером.

Важное предупреждение читателям

Хочу сразу оговориться: телефонные разговоры я не записывал, поэтому подтвердить свои слова аудиозаписями или официальными документами не могу. Если вы склонны сомневаться, можете на этом остановиться. Врать мне нет никакого смысла — я пишу с целью предупредить других о возможных подводных камнях и о том, почему важно всё фиксировать. Всё нижеизложенное — это моё личное мнение и оценочное суждение.

Начало диалога с Тинькофф

Как и в другие банки, я отправил заявку в Тинькофф. Обратная связь была оперативной, но первоначальные условия меня не устроили. На тот момент у меня уже висели два предложения от Сбера: одно — по моей заявке под 18.7%, а позже появилось «специальное» предложение самого банка под 15.9%. Оглядываясь назад, понимаю, что, возможно, стоило согласиться на 15.9% у Сбера. Это было самое выгодное из железно одобренных предложений, плюс весь процесс — от выдачи до отключения страховок — происходил онлайн, что очень удобно для интровертов вроде меня.

«Уникальное» предложение и сломанные обещания

Первое предложение Тинькофф было около 17%. Я взял паузу, а когда менеджер перезвонил, честно сказал, что у меня есть более выгодный вариант от Сбера, и вежливо отказался.

Каково же было моё удивление, когда через час мне перезвонили из Тинькофф снова и заявили, что для меня подготовили «уникальное» предложение под 14%! Я, естественно, обрадовался и дал согласие. Мы договорились о встрече с представителем банка через несколько дней. На вопрос о страховке мне сказали, что её наличие или отсутствие не повлияет на процентную ставку. Всё казалось идеальным.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Неприятное открытие

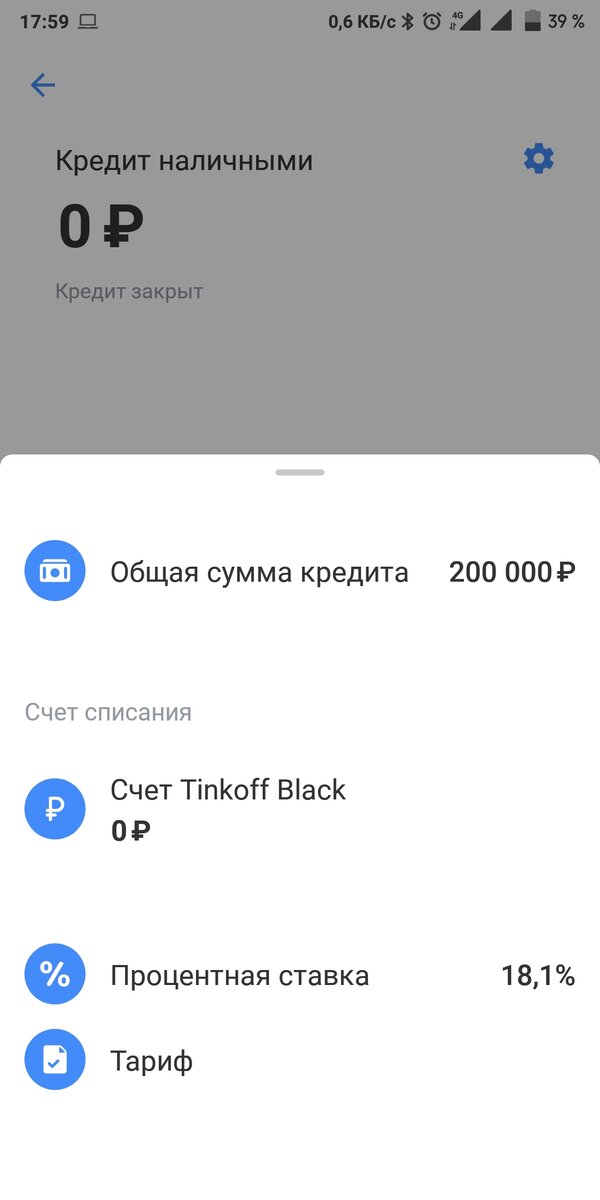

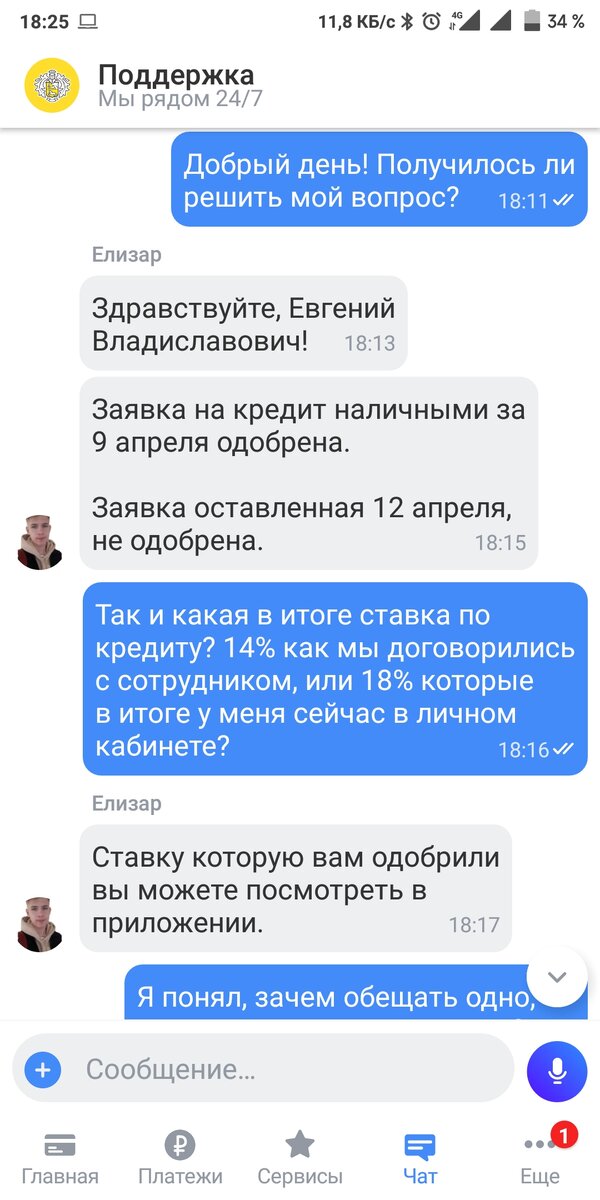

На следующий день я зашёл в онлайн-банк Тинькофф и увидел, что кредит на 200 000 рублей уже одобрен. Я ожидал увидеть обещанные 14%, но реальность оказалась иной.

Ставка в одобрении была значительно выше. Я ощутил сильное разочарование: договаривались об одном, а на деле получил совсем другое. Главная моя ошибка — я поверил на слово и не включил запись телефонного разговора. Дорогой читатель, если вы не привыкли слепо доверять, возможно, на этом стоит остановиться. Дальнейший мой спор с банком строился только на моих словах, без доказательств. Но клянусь, у меня и в мыслях не было что-то выдумывать. Я простой человек: услышал обещание от сотрудника банка (а не от первого встречного), поверил и согласился.

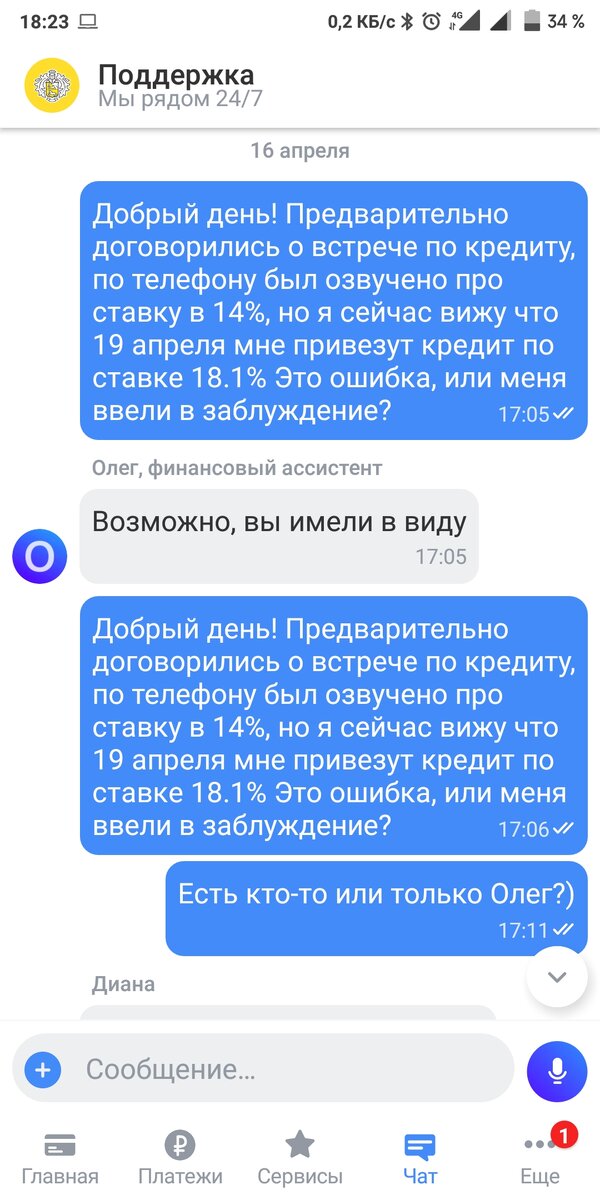

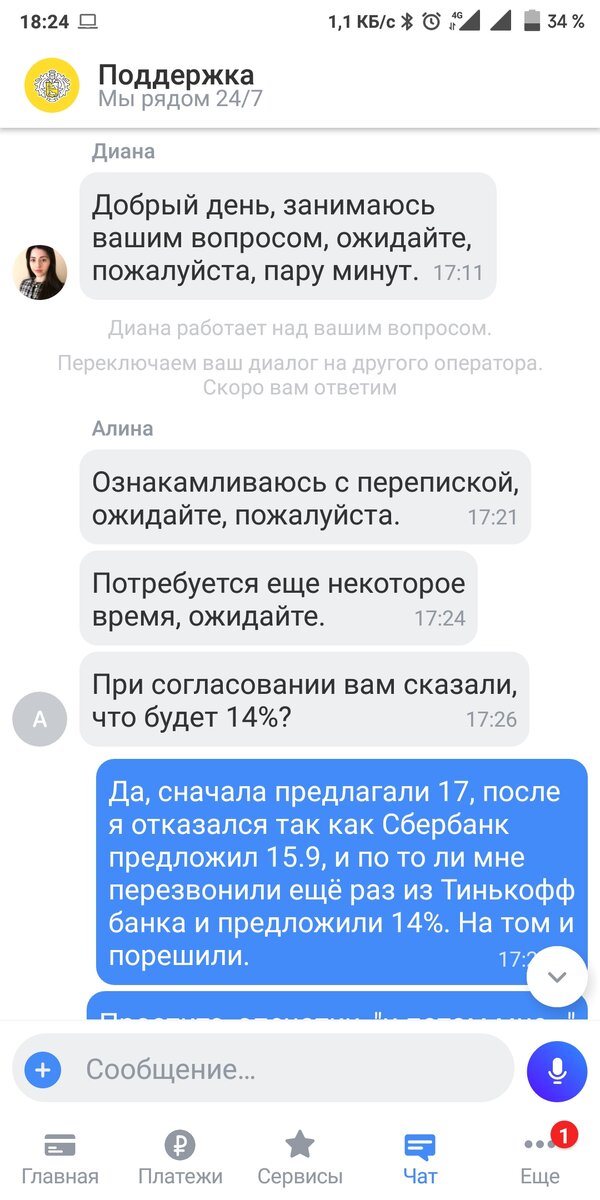

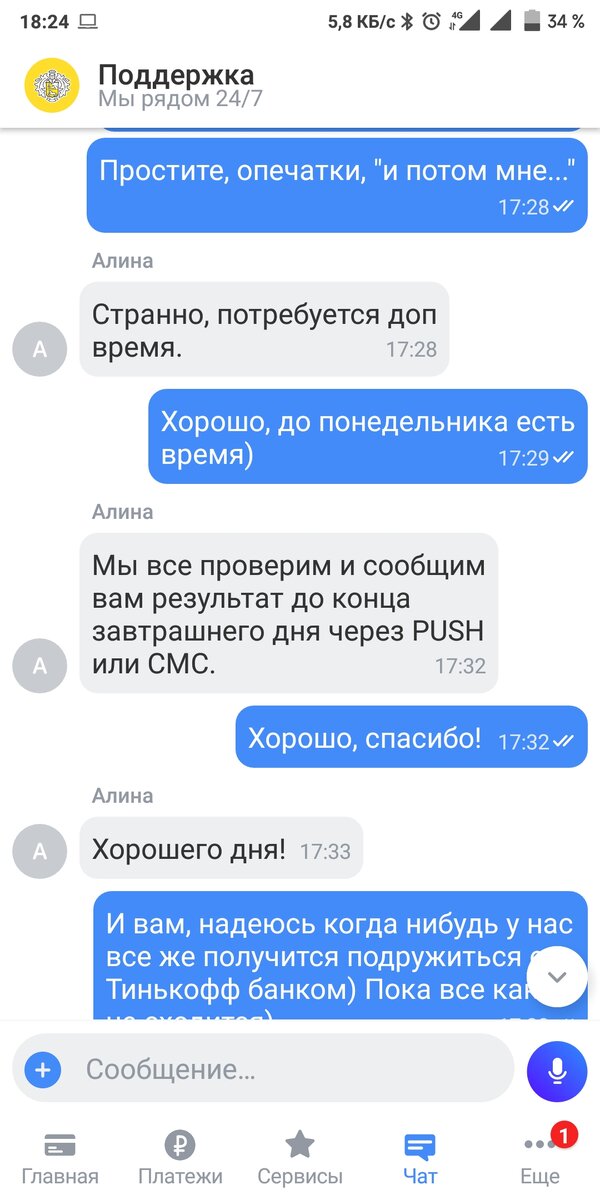

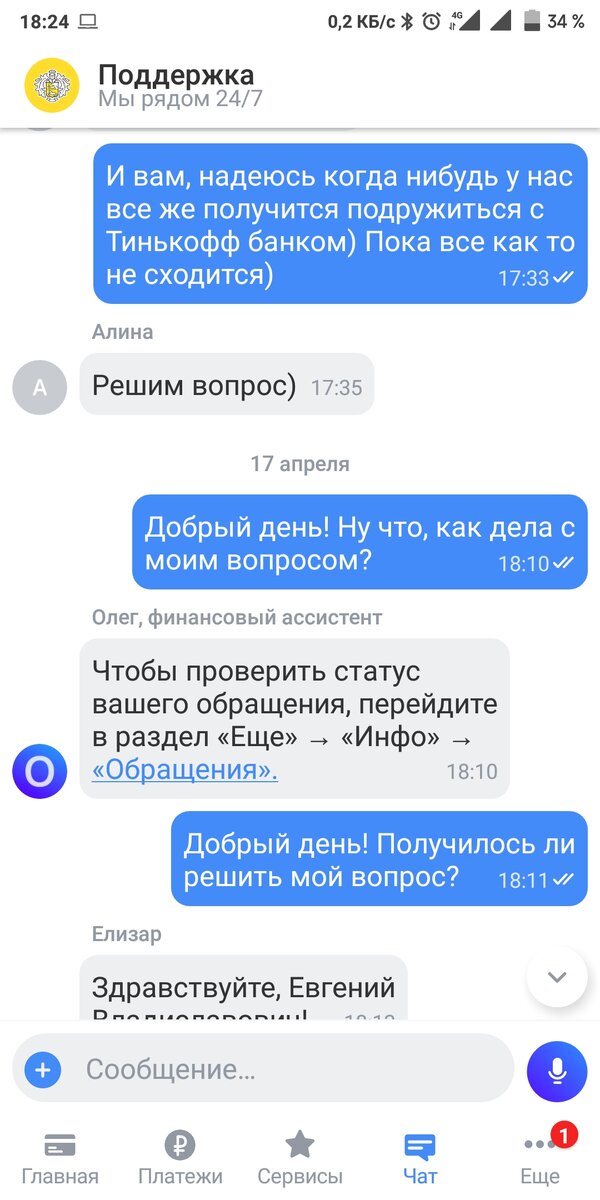

Переписка с поддержкой

Далее привожу скриншоты моей переписки со службой поддержки Тинькофф, где я пытался выяснить, почему условия изменились.

Выводы и уроки

Сухой остаток этой истории таков: по телефону вам могут пообещать что угодно — выгодный процент, отсутствие страховки, определённую сумму и срок. На другом конце провода — безликий оператор. Однако на деле, при встрече с курьером, вы можете получить совершенно другие условия. Процент может быть выше, а ненужную страховку, как правило, уже не отменить на месте, так как документы привозят в запечатанном конверте. Скорее всего, курьер разведёт руками и скажет: «Или берите, как есть, или отказывайтесь». Эта схема, на мой взгляд, рассчитана на то, что многие люди, оказавшись в стеснённых обстоятельствах или обладая уступчивым характером, согласятся на невыгодные условия.

Как себя обезопасить?

Как предупредить подобную ситуацию? Я не юрист и не знаю всех тонкостей, но, исходя из своего опыта, могу предположить:

- Всегда записывайте телефонные разговоры с представителями банка. Это будет вашим главным козырем в споре.

- Можно попробовать требовать гарантийное письмо с указанием всех условий, хотя не факт, что банк его предоставит.

- Главный урок: не верьте банкам на слово, какими бы дружелюбными они ни казались. Их мотивация проста — заработать деньги. Никто не станет работать себе в убыток.

На этом пока всё. В следующей части я расскажу о других интересных нюансах, с которыми столкнулся в процессе, и о своём визите в Газпромбанк. Тот визит стоил мне 60 минут жизни и закончился официальной жалобой, разговор по которой я на этот раз записал. Хотя, если честно, если Газпромбанк, чьё предложение было самым выгодным (если не считать одного «но»), исправится и вернётся с честными условиями, то, возможно, эта история и не попадёт в продолжение.

Больше интересных статей здесь: Банки.

Источник статьи: Как я пытаюсь взять небольшой кредит, и как меняется мое отношение к банкам в России. Ч. 2.