Многие банки активно рекламируют дебетовые карты с кэшбэком и начислением процентов на остаток. Однако зачастую эти предложения оказываются маркетинговой уловкой: на бумаге условия выглядят привлекательно, но на практике клиент получает лишь копейки, в то время как регулярно платит существенные комиссии за обслуживание. Чтобы не попасть в такую ловушку, важно уметь отличать действительно выгодные продукты. В этой статье мы разберем три фундаментальных признака, которые помогут вам выбрать карту, приносящую реальный доход, и проиллюстрируем их на примере карты «ЛокоЯрко».

Критерий 1: Начисление процентов на ежедневный, а не минимальный остаток

Возможность получать проценты на остаток средств делает дебетовую карту похожей на сберегательный счет. Но здесь кроется главный подвох: не все банки начисляют проценты справедливо. Некоторые используют условия, которые сводят потенциальный доход к нулю. Например:

- Начисление на минимальный остаток за период. Представьте, что в начале месяца у вас на счету было 80 000 ₽, а к концу, после серии трат, осталось всего 5 000 ₽. В этом случае проценты будут рассчитаны только от суммы в 5 000 ₽, что крайне невыгодно.

- Условие поддержания неснижаемого остатка. Если для получения процентов необходимо постоянно держать на карте определенную сумму, любая непредвиденная трата лишит вас дохода до следующего пополнения.

По-настоящему выгодная карта должна начислять проценты именно на ежедневный остаток. Это означает, что каждый день банк фиксирует сумму на вашем счете и начисляет на нее проценты, которые затем суммируются и выплачиваются раз в месяц. Такой подход гарантирует, что вы получите доход со всей суммы, которая находилась на карте в течение всего периода, а не только с ее минимального значения.

Критерий 2: Универсальный кэшбэк на все покупки без исключений

Кэшбэк стал стандартной опцией для большинства карт, но его реальная ценность сильно разнится. Часто банки предлагают повышенный процент возврата только в узком списке партнерских магазинов или категорий товаров, которые могут вам не подходить. В погоне за бонусами клиенты вынуждены менять свои потребительские привычки, что не всегда удобно и экономически оправдано.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

Идеальный вариант — карта с фиксированным кэшбэком на все покупки без ограничений. Например, карта «ЛокоЯрко» возвращает 1.3% от любой траты: будь то заправка, супермаркет или строительный магазин. Важно, что кэшбэк зачисляется реальными деньгами, а не виртуальными баллами с ограничениями по обналичиванию, и вы можете сразу же их потратить.

Дополнительным преимуществом является наличие повышенного кэшбэка у партнеров. Это дает гибкость: за повседневные покупки вы получаете стабильный возврат, а при необходимости купить что-то дорогое у партнера банка — можете сэкономить значительно больше. Например, покупка техники за 12 000 ₽ может принести до 3 600 ₽ возврата.

Критерий 3: Отсутствие платы за обслуживание

Даже при хороших условиях по кэшбэку и процентам карта может оказаться убыточной, если стоимость ее обслуживания «съедает» весь ваш заработок. Получается парадоксальная ситуация: вы радуетесь начисленным бонусам, а затем отдаете их (или даже больше) банку в виде ежегодной или ежемесячной платы.

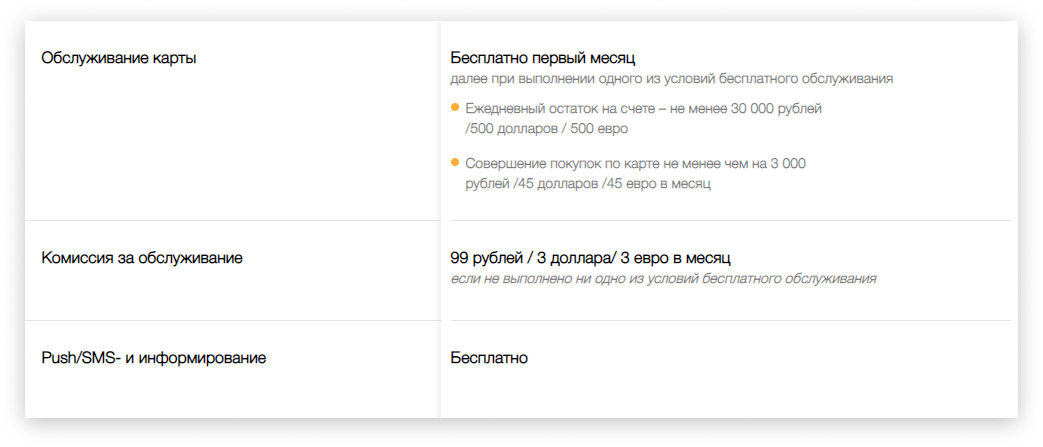

Ключевое правило: выбирайте карту с бесплатным обслуживанием или с очень простыми условиями для его отмены. Например, для карты «ЛокоЯрко» обслуживание становится бесплатным, если в месяц вы совершаете покупок на сумму от 3 000 ₽. Это условие легко выполнить, потратившись пару раз на продукты или оплатив проездной, и тогда вы гарантированно остаетесь в плюсе.

Итог: формула выгодной карты

Таким образом, чтобы дебетовая карта действительно приносила доход и экономила ваши деньги, она должна соответствовать трем простым, но важным критериям:

- Справедливые проценты: начисление на ежедневный, а не на минимальный остаток.

- Универсальный кэшбэк: возврат денег на все покупки, а не только в узком круге магазинов.

- Нулевая стоимость владения: бесплатное обслуживание, чтобы весь ваш заработок оставался у вас.

Карта «ЛокоЯрко», которая служила нам примером, соответствует всем этим условиям. Кроме того, она предлагает дополнительные удобства: бесплатный вывод до 15 000 ₽ в месяц в любых банкоматах и бесплатные переводы до 100 000 ₽ на карты других банков через Систему быстрых платежей (СБП).

Если вы ищете финансовый инструмент, который будет работать на вас, обратите внимание на продукты с подобными условиями. Это позволит не просто хранить деньги, но и получать от них дополнительную выгоду без лишних хлопот и комиссий.

Больше интересных статей здесь: Банки.

Источник статьи: Как понять, что дебетовая карта сэкономит вам деньги: 3 простых признака.