Современные пользователи часто вынуждены держать целый набор банковских карт для разных финансовых задач: одна — для покупок с кэшбэком, вторая — для накоплений с процентом на остаток, третья — кредитная для крупных трат. Такой подход требует постоянного контроля: нужно следить за сроками переводов, отслеживать условия для повышенного кэшбэка и планировать расходы. Это отнимает время и силы.

Гораздо удобнее и эффективнее использовать одну универсальную карту, которая объединяет все эти функции. Именно такое решение предлагает Совкомбанк — карта «Халва». Это гибридный продукт, сочетающий в себе возможности дебетовой карты с кэшбэком и процентом на остаток, а также карты рассрочки. Давайте разберемся, как одна карта может заменить весь ваш кошелек и принести больше выгоды.

Кэшбэк до 6%: экономьте на каждой покупке

В условиях постоянных трат возможность вернуть часть потраченных денег — это реальная экономия. В отличие от ситуационных скидок, кэшбэк — это стабильный способ получить назад часть средств за любые покупки. Банк начисляет проценты от суммы чека в виде рублей или баллов, которые можно использовать для оплаты.

«Халва» в качестве дебетовой карты предоставляет кэшбэк практически со всех операций. Размер возврата зависит от суммы покупки и категории магазина.

Максимальный уровень — 6% — активируется при покупках от 10 000 рублей у партнеров банка. Например, приобретая технику в «М.Видео» или товары на Ozon на 20 000 рублей, вы получите 1200 баллов, которые равны 1200 рублям. Для сравнения: стандартная дебетовая карта с кэшбэком 1,5% вернет вам лишь 300 рублей с той же суммы, что в четыре раза меньше.

Доход на остаток: ваши деньги работают

Хранить деньги без движения невыгодно, особенно когда ставки по классическим вкладам и накопительным счетам редко превышают 3,5%. Карта «Халва» решает эту проблему, предлагая доход на остаток средств.

Базовая ставка составляет 4% годовых и начисляется в конце месяца при условии хотя бы одной покупки за период. Чтобы увеличить доходность до 5%, достаточно совершить пять транзакций на общую сумму от 10 000 рублей. Важно, что в расчет идут даже обязательные платежи: коммунальные услуги, интернет и мобильная связь. Это значит, что выполнить условие для повышенной ставки можно без специальных усилий, просто оплачивая свои регулярные счета.

Беспроцентная рассрочка до 547 дней

Жизненные обстоятельства часто требуют незапланированных крупных трат, а свободных средств может не оказаться. В такой ситуации брать потребительский кредит под высокие проценты (10–12% годовых и более) — не самое выгодное решение. Альтернативой является рассрочка, когда стоимость товара делится на равные части, а проценты за пользование средствами оплачивает не клиент, а магазин.

Обратите внимание: Кредитка Райфа для новогодних трат, которая вас удивит: кэшбэк, 110 дней без процентов, 1 минута на оформление.

С картой «Халва» оформить рассрочку можно моментально прямо на кассе магазина-партнера. Достаточно сообщить продавцу о своем желании, и стоимость покупки будет разбита на несколько месяцев. Стандартные сроки — от 3 до 12 месяцев, а в рамках специальных акций можно получить рассрочку на срок до 18 месяцев (547 дней).

Снятие наличных в рассрочку

Иногда деньги нужны не для покупки в магазине, а наличными — для срочных расчетов, погашения долга или других целей. «Халва» предоставляет такую возможность по аналогии с кредитной картой, но в формате беспроцентной рассрочки. Вы снимаете нужную сумму и возвращаете ее равными частями в течение выбранного срока.

Эту функцию можно совмещать с действующей рассрочкой на покупки. Например, если у вас уже есть обязательный платеж 10 000 рублей в месяц за телевизор, и вы снимаете 30 000 рублей на 3 месяца, то ваш совокупный ежемесячный платеж составит 20 000 рублей (10 000 + 10 000).

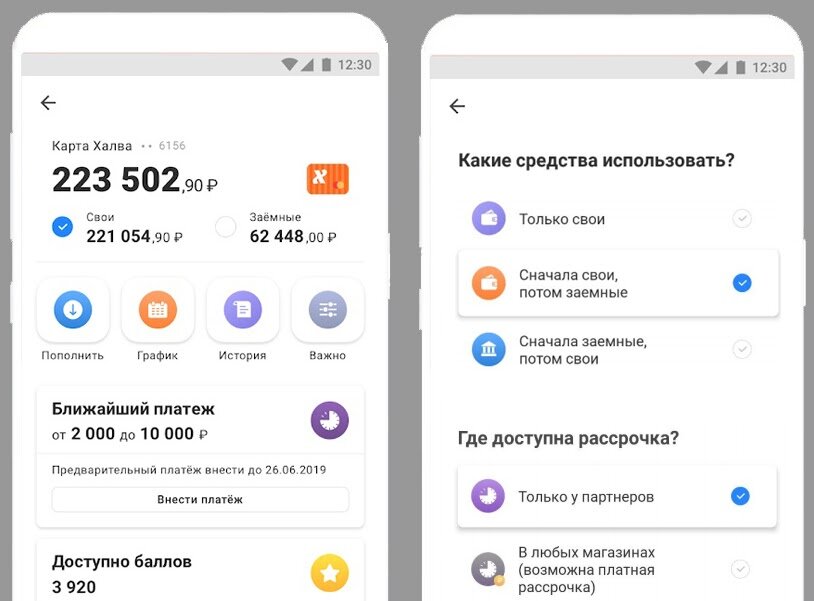

Гибкие режимы использования: настраивайте карту под себя

Главное преимущество «Халвы» — гибкость. Вы можете настроить порядок списания средств, выбрав один из трех режимов работы карты:

- «Сначала свои, потом заемные». Идеально для финансовой подушки. Пока на счете есть ваши деньги, вы тратите их и получаете кэшбэк. Когда собственные средства заканчиваются, карта автоматически переключается на использование лимита рассрочки. Это страховка на случай непредвиденных расходов.

- «Сначала заемные, потом свои». Стратегия для оптимизации доходов. Вы тратите средства банка в рамках рассрочки, а ваши собственные деньги в это время лежат на счете и приносят процент на остаток. Также этот режим полезен, если до зарплаты еще далеко, а личные средства на исходе.

- «Только свои». Классический дебетовый режим. Рассрочка не активируется, вы пользуетесь только собственными деньгами, накапливаете кэшбэк и получаете проценты на остаток.

Также можно настроить режим самой рассрочки:

«Только у партнеров» — беспроцентная рассрочка доступна исключительно в магазинах-партнерах.

«В любых магазинах» — возможность оформить рассрочку где угодно, но за пределами партнерской сети за эту услугу взимается комиссия: 290 рублей + 1,9% от суммы покупки.

Оформить карту «Халва» просто и бесплатно. Нужно оставить заявку на сайте, согласовать с менеджером время и место получения, и карту доставят вам. Плата за выпуск, годовое обслуживание и доставку не взимается.

Листайте вниз, чтобы перейти на сайт Совкомбанка, оформить бесплатную карту «Халва» и начать экономить на ежедневных покупках.

Больше интересных статей здесь: Банки.

Источник статьи: Надоели маленький кэшбэк и низкий процент на остаток? Смотрите, какую выгоду может приносить карточка.