Хотя карты рассрочки и кредитные карты на первый взгляд кажутся похожими инструментами для покупок в долг, между ними существуют принципиальные различия. Понимание этих нюансов поможет выбрать оптимальный финансовый продукт для ваших нужд. В этой статье мы детально сравним оба варианта, используя в качестве примера популярную карту рассрочки «Халва» от Совкомбанка.

1. Беспроцентный период: стабильность против гибкости

Одно из главных отличий кроется в условиях беспроцентного периода. У классической кредитной карты он фиксированный и устанавливается банком — обычно это от 30 до 100 дней. Этот срок универсален для всех покупок, но его нельзя продлить, и просрочка платежа ведет к начислению высоких процентов на всю сумму задолженности.

С картой рассрочки, такой как «Халва», ситуация иная. Длительность беспроцентного периода здесь не фиксирована, а зависит от магазина-партнера, где совершается покупка. Это открывает пространство для маневра: например, покупка ювелирных изделий в АДАМАСЕ может предоставить рассрочку на целый год, а в среднем по партнерской сети срок составляет 3–5 месяцев. Таким образом, кредитка предлагает стабильность, а карта рассрочки — возможность найти более выгодные условия в конкретных магазинах.

2. Снятие наличных: где выгоднее обналичить средства

С кредитными картами снятие наличных чаще всего невыгодно: банки взимают комиссию, а проценты на снятую сумму начинают начисляться сразу, без льготного периода. Исключения редки.

Карты рассрочки могут иметь разные условия, но «Халва» предлагает удобный вариант: вы можете снять заемные средства в банкомате и вернуть их в течение трех месяцев без каких-либо процентов. Это полезная функция для ситуаций, когда нужны наличные, например, для расчетов между частными лицами.

3. Бонусные программы: кэшбэк и проценты на остаток

Кредитные карты редко радуют владельцев бонусами. Зачастую за их обслуживание взимается ежегодная плата, а такие опции, как кэшбэк или начисление процентов на остаток собственных средств, обычно отсутствуют.

Карта рассрочки «Халва» в этом плане работает иначе, сочетая функции кредитного и дебетового инструмента:

- Оформление и обслуживание бесплатны.

- Начисляется кэшбэк 6% на все покупки без ограничений по категориям. Деньги просто возвращаются на карту.

Обратите внимание: Кредитка Райфа для новогодних трат, которая вас удивит: кэшбэк, 110 дней без процентов, 1 минута на оформление.

- На остаток собственных средств на карте начисляются 5% годовых, что может быть выгоднее стандартного банковского вклада.

4. Партнерская сеть: универсальность против целевых предложений

Кредитная карта — универсальный инструмент. Вы можете расплачиваться ею где угодно, и условия (проценты, льготный период) будут одинаковыми. Банк-эмитент самостоятельно финансирует ваши покупки.

Многие карты рассрочки изначально привязаны к конкретной сети магазинов-партнеров, которые и оплачивают банку услугу по привлечению клиентов. Вне этих сетей карта может не работать.

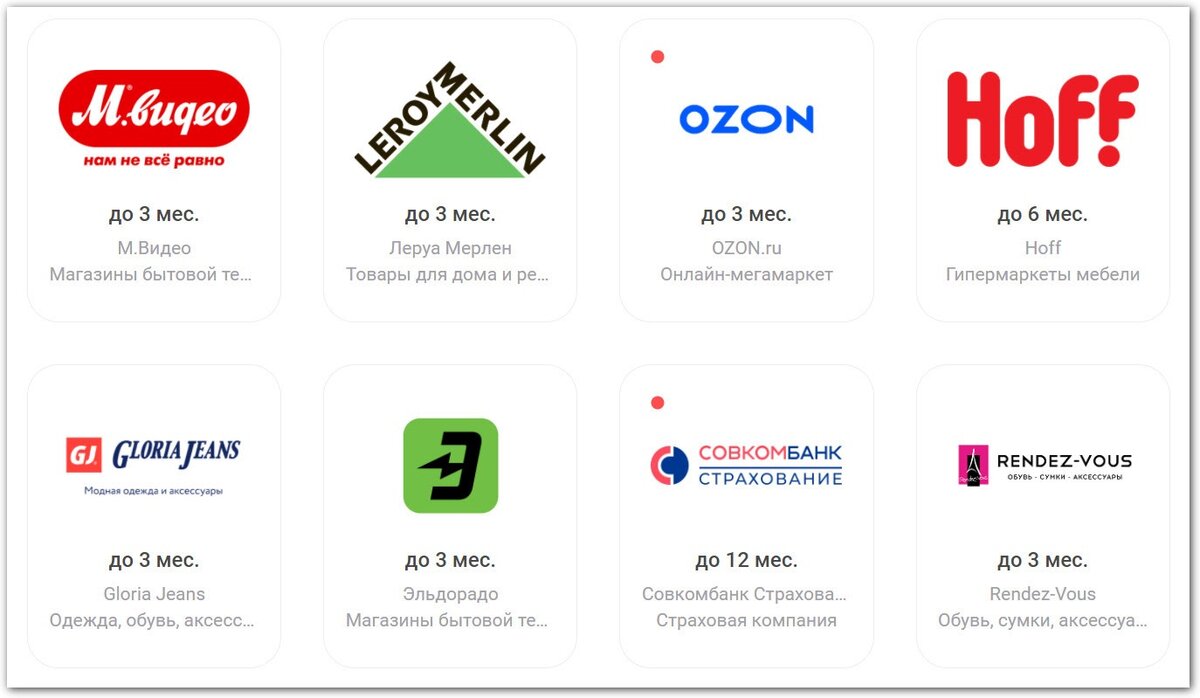

«Халва» предлагает гибридный подход. Ее базовая партнерская сеть огромна — более 200 000 магазинов. А оформив подписку «Халва.Десятка» (299 ₽/мес.), вы получаете возможность использовать рассрочку на 3 месяца в абсолютно любом магазине, превращая карту в аналог кредитной с расширенными возможностями.

5. Управление долгом: простота против сложности

График платежей по кредитной карте часто бывает запутанным. Начало льготного периода может привязываться к отчетной дате, из-за чего срок для беспроцентного погашения покупки может оказаться неочевидным. Легко пропустить платеж и попасть на проценты.

С картой рассрочки все проще и понятнее, как с обычным кредитом: вы получаете четкий график ежемесячных платежей на весь срок. Можно досрочно погасить долг без штрафов. Кроме того, «Халва» дает запас времени — пятидневную отсрочку платежа без начисления процентов, что снижает риск случайной просрочки.

Таким образом, карта рассрочки «Халва» представляет собой гибкий финансовый инструмент, который в некоторых аспектах превосходит традиционные кредитки, особенно за счет бонусных программ и простоты использования. Ее стоит рассмотреть не только для целевых покупок, но и как выгодную дебетовую карту для повседневных расчетов.

Больше интересных статей здесь: Банки.

Источник статьи: Оказывается, карта рассрочки и кредитка не одно и то же. Разбираемся на примере «Халвы».