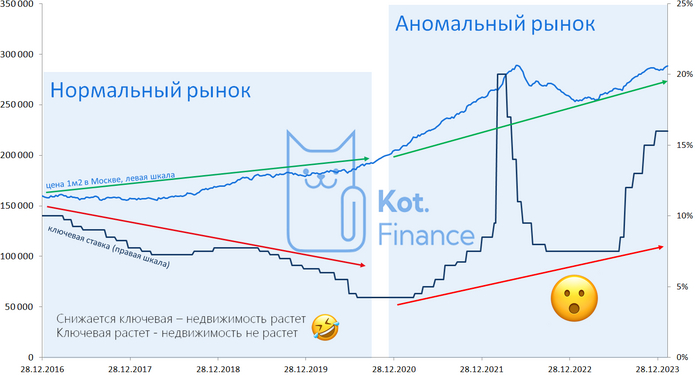

Мы привыкли к фразе «недвижимость всегда растет». Это происходит потому, что люди стараются конкретно экономить даже в неопределенных ситуациях. Это произошло в 1998, 2014 и 2020 годах. Мало кто помнит стагнацию 2015-2018 годов. После скачка цен в декабре 2014 года рынок не только не рос в течение трех лет, но и падал. В этой статье описаны факторы, которые влияют

Мы много писали о недвижимости, предпочтительных ипотечных кредитах, их ценах и дисбалансах, которые они создают. Мы регулярно мониторим цены и проводим исследования. Цены даже снизились (с большим юмором). Давайте посмотрим, почему сегодня, когда цены на 0,3% ниже своего исторического максимума

Основными влияющие факторы:

⭐Увеличение денежной массы: чем больше денег в экономике, тем дороже становится все вокруг

Миф о том, что влияние не происходит индивидуально, уже развеян. Хотя связь и есть, но с 2009 года она значительно снизилась. Эксперты полагают, что это связано с увеличением ввода в эксплуатацию

⭐Увеличение дохода (хотя бы номинально)

⭐Возможен кредит

За последний элемент отвечает основная процентная ставка. Более низкие процентные ставки облегчают получение кредитов и удешевляют предоставление услуг (что стимулирует спрос). До 2020 года действовало простое правило: цены на первичку падают — цены растут, цены на первичку растут — недвижимость не дорожает. Не совсем справедливо, но всё же. В 2020 году правила игры изменились. Льготные жилищные кредиты привели к росту цен на новостройки. И они привезли второстепенные вещи. В целом это логично. Если застройщик продает 45 квадратных метров за 5 миллионов, а ожидаемый срок сдачи — 3 года, почему новый готовый дом будет дешевле? Единственная разница — это оплата по ключевой ставке.

Обратите внимание: Методы оценки коммерческой недвижимости!.

Таким образом, рынок делится на:- Люди, у которых были наличные, перепродали его

- Человек с ипотекой взял крупный кредит

Существовал также класс хитрецов, у которых были наличные. Они взяли основную сумму и вложили деньги под залог

😳 PS, если хотите - вот несколько крутых вариантов

Если вам необходимо улучшить свои жилищные условия, вы можете сделать это по ставке налога 6%. За 30 лет (!) было всего две переплаты. Вы можете видеть цены по-другому, но я уверен, что через 30 лет цены на жилье вырастут более чем вдвое.

Тогда в чем проблема? Всем же хорошо!

Все - но не все

Во-первых, вечного двигателя не существует. Все платят со скидкой. В бюджете также предусмотрены дисконтные программы. И если куда-то приходит, то куда-то уходит

Во-вторых, люди больше не используют калькуляторы. Покупателей больше не интересуют цены на жилье. Все, что имеет значение, это сумма, которую вы платите. Но и здесь есть подводные камни. Если вы покупаете квартиру у застройщика, это сделка на вторичном рынке. Когда вы выставите эту квартиру на продажу, это будет сделка на вторичном рынке. Это значит, что у покупателя нет приоритетной ипотеки и цена квартиры сразу падает на 20-30%. Не спешите продавать квартиру через 5 лет, если у вас уже есть 30-летняя ипотека

В-третьих, такое концептуальное смещение (и замена цены на оплату) создает благодатную почву для нечестного поведения. Как обманывают разработчиков – мы недавно писали

Под прикрытием роста цен на жилье производительность и прибыль строительных компаний и банков значительно выросли. Однако мне еще предстоит найти авторитетное исследование, подтверждающее, что уменьшение комиссии вдвое и утроение цены повышает доступность (если оно у вас есть, дайте ссылку)

Похоже на космический заговор? Исторический рост цен на недвижимость составляет 10-12%, а последние три года уже полностью исказили статистику. То же самое произошло и в 2015 году, после чего последовала трехлетняя стагнация.

Сейчас то же самое? время покажет!

----

Читайте на канале Cat.Finance

Больше интересных статей здесь: Финансы.

Источник статьи: Нормальный аномальный рынок недвижимости.