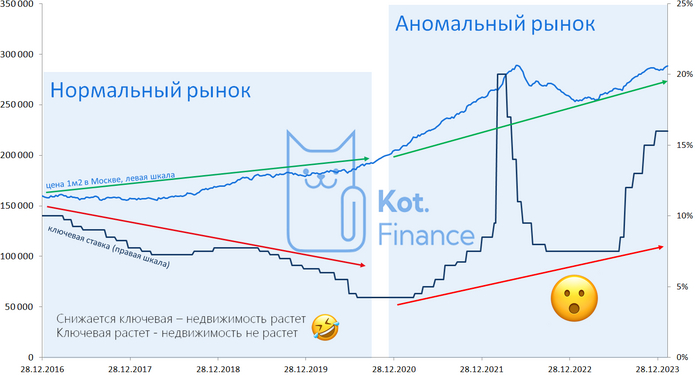

Устоявшееся убеждение, что «недвижимость всегда растет в цене», часто заставляет людей вкладывать средства в жилье даже в периоды экономической нестабильности. Подобные тренды наблюдались во время кризисов 1998, 2014 и 2020 годов. Однако многие забывают о длительном периоде стагнации с 2015 по 2018 год, когда после резкого скачка в декабре 2014-го цены не только перестали расти, но и демонстрировали снижение. В этой статье мы подробно разберем ключевые факторы, формирующие текущую ситуацию на рынке.

На нашем канале мы постоянно анализируем ситуацию с недвижимостью, ипотечными программами, включая льготные, а также ценовую динамику и возникающие дисбалансы. На основе регулярного мониторинга и исследований мы видим, что цены в некоторых сегментах даже немного снизились, что само по себе является показательным явлением. Давайте разберемся, почему сегодня, при ценах всего на 0.3% ниже исторического максимума, рынок демонстрирует такие противоречивые сигналы.

Ключевые факторы, влияющие на рынок

Рост денежной массы: Увеличение объема денег в экономике традиционно ведет к общему росту цен на активы, включая недвижимость. Это базовый инфляционный процесс.

Распространенный миф о том, что этот фактор действует изолированно, уже не соответствует действительности. Хотя связь между денежной массой и ценами на жилье существует, с 2009 года ее сила заметно ослабла. Эксперты связывают это с существенным увеличением объемов нового строительства и ввода жилья в эксплуатацию, что увеличивает предложение.

Рост доходов населения (хотя бы номинальный, то есть без учета инфляции) повышает платежеспособный спрос.

Доступность кредитования. Этот элемент напрямую зависит от уровня ключевой ставки Центрального банка. Низкие ставки делают кредиты, в первую очередь ипотечные, более доступными и дешевыми, что стимулирует спрос и поддерживает цены.

До 2020 года на рынке действовала простая, хотя и не абсолютная, закономерность: снижение цен на первичное жилье вело к росту цен на вторичном рынке, и наоборот. Ситуация кардинально изменилась с запуском программ льготной ипотеки. Они спровоцировали резкий рост цен на новостройки, который потянул за собой и рынок готового жилья. Логика проста: если девелопер продает квартиру в строящемся доме за 5 миллионов, то аналогичное жилье в уже сданном доме вряд ли будет стоить дешевле. Основное отличие — в необходимости для покупателя вторички платить по более высокой, нельготной ставке.

Обратите внимание: Методы оценки коммерческой недвижимости!.

В результате рынок четко сегментировался:- Инвесторы с наличными средствами, которые покупали жилье для последующей перепродажи.

- Покупатели для себя, которые брали крупные ипотечные кредиты, пользуясь низкими ставками.

- «Хитрецы» — те, у кого были свободные средства, но они предпочли взять льготный кредит, а свои деньги вложить под более высокий процент.

😳 P.S. Если вы в поиске выгодных предложений — вот несколько интересных вариантов.

Для тех, кто хочет улучшить жилищные условия, существуют государственные программы с пониженной ставкой, например, семейная ипотека под 6%. За 30 лет сумма переплаты по такому кредиту может быть существенно ниже. Можно по-разному смотреть на текущие цены, но с высокой долей вероятности за три десятилетия стоимость жилья вырастет более чем в два раза.

Так в чем же проблема? Казалось бы, все в выигрыше!

Выгода есть, но она не для всех и несет в себе риски.

Во-первых, вечного двигателя не существует. Льготные программы субсидируются из бюджета. Если деньги приходят в один сектор экономики (строительство), значит, они уходят из другого. Это создает макроэкономические дисбалансы.

Во-вторых, покупатели перестали оценивать реальную стоимость квадратного метра. Главным критерием стала не цена квартиры, а размер ежемесячного платежа. Это опасная ловушка. Покупая квартиру в новостройке по льготной программе, вы участвуете в рынке первичного жилья. Но при последующей продаже эта же квартира станет объектом вторичного рынка, где льготные ставки не действуют. Это может моментально снизить ее ликвидность и стоимость на 20-30%. Не стоит планировать продажу такой недвижимости через 5 лет, если у вас на нее оформлена 30-летняя ипотека.

В-третьих, подмена понятия «цена» на «платеж» создает почву для недобросовестных практик. Застройщики могут искусственно завышать стоимость квадратного метра, зная, что покупателя интересует лишь ежемесячный взнос. О способах таких манипуляций мы писали ранее.

На фоне общего роста цен прибыли строительных компаний и банков значительно выросли. Однако до сих пор нет авторитетных исследований, доказывающих, что удешевление ипотеки при одновременном резком росте цен на жилье повышает его общую доступность для населения. Если вам такие известны — поделитесь ссылкой.

Звучит как теория заговора? Учтите, что исторический среднегодовой рост цен на недвижимость в России составлял 10-12%. Последние три года этот показатель был многократно превышен, что серьезно исказило долгосрочную статистику. Аналогичный перегрев наблюдался перед стагнацией 2015-2018 годов.

Повторится ли история? Покажет время!

----

Читайте на канале Cat.Finance

[моя] Цена на недвижимость, ключевая ставка, кредитная ипотечная облигация, длинный пост 2

[моя] Цена на недвижимость, ключевая ставка, кредитная ипотечная облигация, длинный пост 2Больше интересных статей здесь: Финансы.

Источник статьи: Нормальный аномальный рынок недвижимости.