1 июля 2024 года завершается действие Национальной программы льготной ипотеки на строящееся жилье, запущенной в 2020 году для поддержки строительной отрасли. В ходе встречи с президентом Владимиром Путиным глава компании ПИК Сергей Гордеев обратился с просьбой о субсидировании процентных ставок по ипотечным кредитам, что подчеркивает зависимость сектора от господдержки.

Продление программы для отдельных категорий

Несмотря на завершение массовой программы, 10 июля было объявлено о продлении льготного ипотечного кредитования до 2030 года, но с существенными ограничениями. Воспользоваться обновленной программой смогут лишь определенные категории граждан:

Семьи с детьми до шести лет или несовершеннолетними с инвалидностью;

Семьи с двумя детьми, проживающие в малых городах (население менее 50 тыс. человек);

Многодетные семьи, живущие в регионах с низкими объемами строительства.

Важное условие: льготный кредит можно получить только один раз, включая ранее оформленные займы по этой программе. Это существенно сужает круг потенциальных участников.

Реальная ситуация на рынке

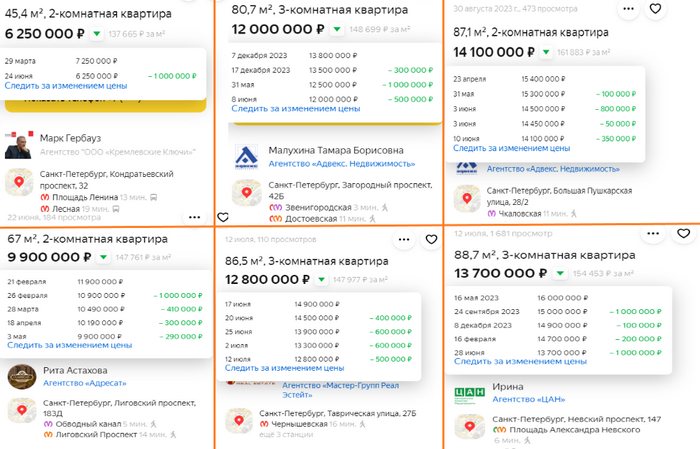

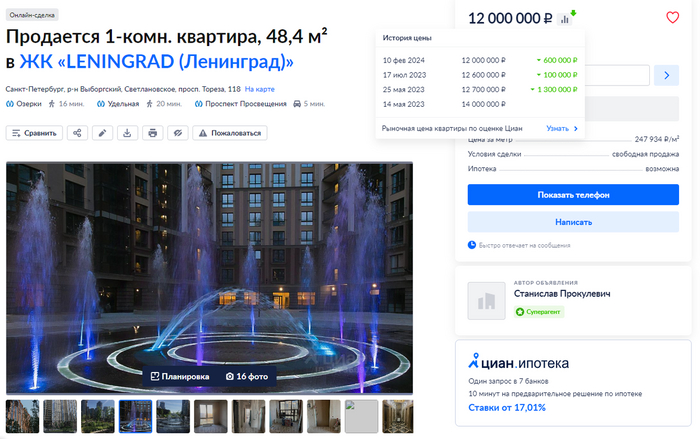

Вопреки распространенным заявлениям о росте цен, на вторичном рынке жилья, например в Санкт-Петербурге, с середины 2022 года наблюдается стагнация. Как отмечает Герман Греф, продать квартиру по средней рыночной цене сейчас крайне сложно.

Особенно сложная ситуация сложилась для инвесторов, которые приобрели жилье по ставкам около 9%, а теперь пытаются его продать в условиях, когда стандартная ипотека достигает 20%. Многие из них не имеют средств на ремонт или сдачу квартир в аренду, что усугубляет их положение.

Доступность жилья снижается

Парадоксально, но, несмотря на цель повысить доступность жилья, результаты льготной ипотеки оказались противоположными. Исследования, включая данные Института экономики города и Центрального банка РФ, показывают, что с 2020 года возможность приобретения жилья в крупных агломерациях снизилась.

Обратите внимание: Как изменились цены на недвижимость за 5 лет (взгляд обывателя).

Коэффициент доступности жилья, который показывает, сколько лет семье из трех человек нужно копить на квартиру площадью 54 кв. м, откладывая весь доход, продолжает расти. Это означает, что жилье становится менее доступным для большинства граждан.

Реакция властей и будущее рынка

Ситуация привлекла внимание на государственном уровне. Спикер Госдумы Вячеслав Володин, комментируя выступление вице-премьера Марата Хуснуллина, отметил, что ипотечные программы должны быть более адресными, чтобы избежать спекуляций, как это было в прошлом, когда некоторые заемщики оформляли по 5-10 кредитов.

Вопросы также вызывают возможные личные интересы чиновников, связанные с льготным кредитованием, что подрывает доверие к программе.

Итого

С завершением массовой льготной ипотеки возникает вопрос: смогут ли население и «инвесторы», значительная часть сделок которых была обеспечена ипотекой (84% в Петербурге по итогам 2023 года), поддерживать текущий уровень спроса? На рынке возможна коррекция, особенно на вторичном сегменте.

Вторичное жилье сейчас мало привлекательно, так как брать ипотеку под 20% невыгодно, а у тех, кто имеет свободные средства, часто находятся более эффективные варианты для инвестиций, чем покупка квартиры. Например, размещение части средств на депозите или в ОФЗ может принести доход, сопоставимый с арендной платой.

Подписывайтесь на Telegram, там будет больше информации.

Ипотека Недвижимость ЦБ РФ Покупка недвижимости Аренда жилья Длинный пост 0

Больше интересных статей здесь: Финансы.

Источник статьи: Недвижимость начала дешеветь.