Кратко для тех, кто не хочет читать всю историю: мы продали квартиру, которая была в ипотеке ВТБ, покупатель взял кредит в Сбербанке. Чтобы обезопасить сделку, продавец временно выступил поручителем со стороны покупателя. По договорённости с банком, после перехода права собственности он должен был автоматически перестать быть поручителем, но система Сбера этого не сделала. В результате в его личном кабинете появился амортизационный график по ипотеке на уже проданную квартиру. Ситуация вызвала панику, но в итоге всё разрешилось. Совет: если у вас были похожие сделки, проверьте свои лицевые счета, чтобы не оказаться невольным поручителем по чужому кредиту.

Предисловие от автора

Я работаю независимым агентом по недвижимости, принимаю заказы по рекомендациям. Ранее трудился в Академии наук, но более полутора лет назад ушёл в свободное плавание. Недавно у меня была очень показательная и поучительная сделка, которой хочу поделиться, несмотря на некоторое опасение реакции на мою профессию.

Начало сделки: продавец в Москве, квартира в залоге у ВТБ

Сделку мне порекомендовали по знакомству. Особенность была в том, что продавец жил и работал в Москве, а квартира находилась в другом городе. Квартира была в ипотеке ВТБ, а покупатель планировал взять кредит в Сбербанке. Раньше такая сделка между разными банками была почти невозможна, но сейчас Сбер активно кредитует под залог квартир, обременённых ипотекой других банков.

Сама квартира была однокомнатной, в центре города, с индивидуальным отоплением и большой кухней. Так как она требовала ремонта, я подготовил для покупателей 3D-планировку и видеообзор, чтобы они могли составить полное впечатление.

Первые сложности: загадочный документ от застройщика

Я подготовил все документы и заказал составление договора в Сбербанке за свой счёт, чтобы изучить нюансы такой операции. Квартира была куплена по ДДУ, поэтому в выписке ЕГРН было много документов. Сбер запросил их все, включая некий документ, похожий на «Разрешение на ввод объекта в эксплуатацию». На мой вопрос, является ли это аналогом акта приёма-передачи, в банке ответили утвердительно.

Началось расследование. Связь с застройщиком показала, что у продавца такого документа нет и быть не может — акционерам его не выдают.

Обратите внимание: Как взять ипотеку и не попасть в кредитное рабство.

У застройщика сменились собственники, и получение документа из архива превратилось в отдельный квест. Администрация города тоже не понимала, зачем этот документ банку. В итоге, после долгих согласований с юристами Сбера, от этого требования удалось отказаться.Временное решение: продавец как поручитель

Главной проблемой оставалось то, что квартира была в залоге у ВТБ, а у продавца не было средств для досрочного погашения. Покупатель же опасался перечислять крупную сумму наличными. Выход нашёл Сбер: они предложили продавцу временно выступить поручителем по ипотеке покупателя. Это было страховкой на тот период, пока деньги покупателя из Сбера шли на снятие залога в ВТБ. Суть была в том, что продавец гарантировал, что не откажется от сделки после получения денег. По заверениям банка, как только право собственности перейдёт к покупателю, продавец автоматически перестанет быть поручителем.

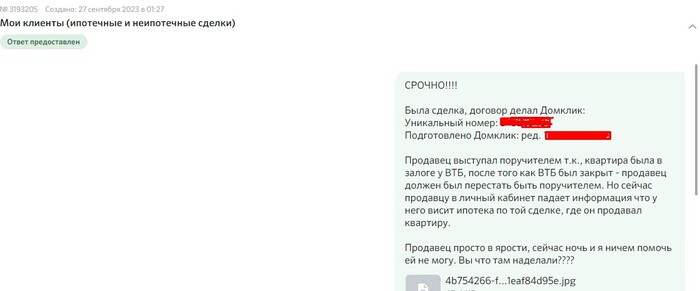

Неожиданный сбой: ипотека «прилипла» к продавцу

Процесс снятия залога в ВТБ занял неожиданно долго — почти две недели. После того как залог был снят и мы уведомили Сбер, в банке какое-то время ничего не происходило. Пришлось «пинать» сотрудников, и только тогда сделка была завершена. Продавец получил деньги и даже одобрение на новую ипотеку. Казалось, всё позади.

Но через пару недель, глубокой ночью, продавец прислал мне панические сообщения. В его личном кабинете в Сбербанке появилась ипотека на проданную квартиру с графиком платежей! Оказалось, что автоматического исключения из поручителей не произошло. Сбер стал утверждать, что покупатель должен был написать специальное заявление, о чём при оформлении сделки никто не упоминал.

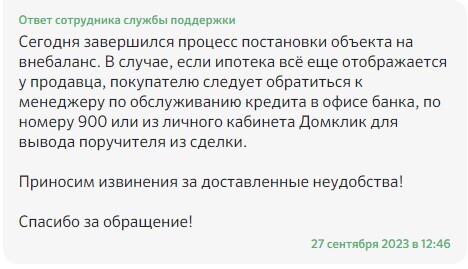

Неясно, была ли это человеческая ошибка, забывчивость или сбой в автоматизированной системе. Покупатель оперативно написал требуемое заявление об исключении продавца из числа поручителей, и Сбер подтвердил, что процесс запущен.

На момент написания поста в личном кабинете продавца ещё отображался кредит, но это была уже формальность, которую должны были скоро закрыть. Главное — нервы были успокоены.

Вывод и важная рекомендация

Эта история — яркий пример того, как даже в крупных банках с отлаженными процессами могут случаться досадные ошибки. Поэтому я настоятельно рекомендую: если вы недавно участвовали в сделках купли-продажи недвижимости с ипотекой, особенно с участием поручительства, обязательно проверьте свои лицевые счета и кредитную историю. Убедитесь, что на вас не «повесили» чужой долг.

Обычно мои сделки довольно рутинны — стандартные ипотеки, доли, наследство. Но иногда случаются и сложные цепочки, растягивающиеся на месяцы. Стоит ли писать о них? Если они будут такими же поучительными, как эта, — возможно, да.

Больше интересных статей здесь: Финансы.

Источник статьи: Как Сбер случайно на нас ипотеку повесил.