Последние пять лет многие инвесторы привыкли к мысли, что «недвижимость всегда растет». Однако это не универсальная истина. Период с 2015 по 2018 год продемонстрировал затяжную стагнацию как в ценах, так и в объемах продаж. История циклична, и скоро может появиться новое поколение, которое будет утверждать обратное: «Собственность всегда падает». Хотя недвижимость остается надежным инструментом для сохранения капитала, этот рынок далеко не так прост, как кажется на первый взгляд.

Ценообразование на рынке недвижимости зависит от множества взаимосвязанных факторов. Ключевыми из них являются:

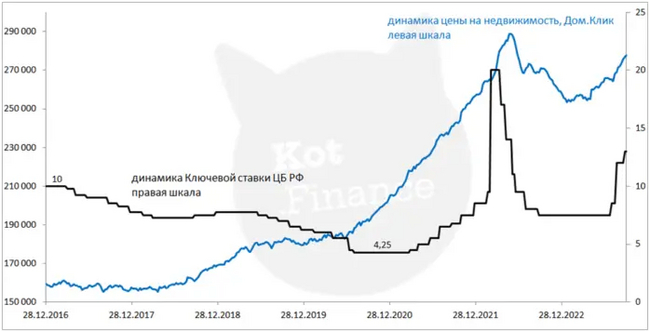

Основные драйверы цен на жилье

Денежная масса в экономике. Чем больше рублей в обороте (денежная эмиссия), тем выше, как правило, стоимость квадратного метра.

Доходы населения. Благосостояние граждан напрямую влияет на их способность совершать крупные покупки, такие как жилье.

Процентные ставки по кредитам. Это, пожалуй, самый волатильный и значимый фактор. Низкие ставки делают ипотеку доступнее, увеличивая спрос и позволяя покупателям рассматривать более дорогие объекты. Напротив, высокие ставки «охлаждают» рынок.

Сила процентной ставки: наглядный пример

Влияние ставки на ежемесячный платеж огромно. Для наглядности: при сумме кредита в 1 миллион рублей на 30 лет ежемесячный платеж составит:

- При ставке 5%: около 5 368 рублей.

- При ставке 10%: около 8 775 рублей.

- При ставке 15%: уже 12 644 рубля.

Обратите внимание: История про Снежану, бизнес-леди, которая всегда в порядке.

В отличие от относительно стабильных доходов населения и предсказуемой денежной эмиссии, процентная ставка может меняться резко. За последние полгода ключевая ставка ЦБ выросла с 7,5% до 13% — это увеличение на 73%. Такой скачок моментально делает кредиты значительно дороже, что напрямую давит на цены.

Историческая проверка: рост и падение

Прямая зависимость видна на исторических данных. Самый стремительный рост цен пришелся на период сверхнизких ставок, когда ипотеку можно было получить под 7% годовых. Однако резкое ужесточение денежно-кредитной политики ЦБ привело к коррекции рынка — цены упали на 12% за полгода, чего не наблюдалось с кризисного 2009 года.

Важно понимать, что статистика цен обладает инерционностью. Данные, которые мы видим сегодня, отражают сделки, авансы по которым были переведены месяц-два назад, а банковские одобрения получены еще раньше. Поэтому текущий рост цен может быть «отложенным» эффектом от старых, более выгодных условий кредитования.

Что ждет рынок в ближайшей перспективе?

Скорее всего, мы наблюдаем пик цен. Ожидается постепенная коррекция на 10-12% в течение следующих 6-9 месяцев. Поскольку доля ипотечных покупок остается высокой (около 50% на вторичном рынке и до 75% — на первичном), дальнейшее повышение ключевой ставки неизбежно окажет понижательное давление на стоимость квадратного метра.

Это не означает обвала на 30% — противодействующие факторы, такие как инфляция и дефицит качественных предложений, будут поддерживать рынок. Однако фундаментальное правило экономики никто не отменял: дорогие кредиты снижают доступность и, следовательно, цены на активы.

Рациональная стратегия в таких условиях — не поддаваться ажиотажу, копить средства на депозитах, рассматривать облигации и дождаться более привлекательного ценового уровня для входа в рынок недвижимости.

Всегда принимайте решения, опираясь на логику, точные расчеты и проверенные финансовые инструменты!

[мое]РубльИнфляцияНедвижимостьДлинный пост 4 Эмоции

[мое]РубльИнфляцияНедвижимостьДлинный пост 4 ЭмоцииБольше интересных статей здесь: Финансы.

Источник статьи: Недвижимость всегда падает.