Анализ рынка жилой недвижимости России, основанный на исследовании ЦБ по проектному финансированию, показывает нарастание дисбаланса между предложением и спросом. Ключевой вывод: объёмы строительства опережают продажи, что ведёт к росту запасов непроданного жилья. При этом цены продолжают расти, а доступность для населения — снижаться, создавая напряжённую ситуацию, которую часто сравнивают с «надувающимся пузырём».

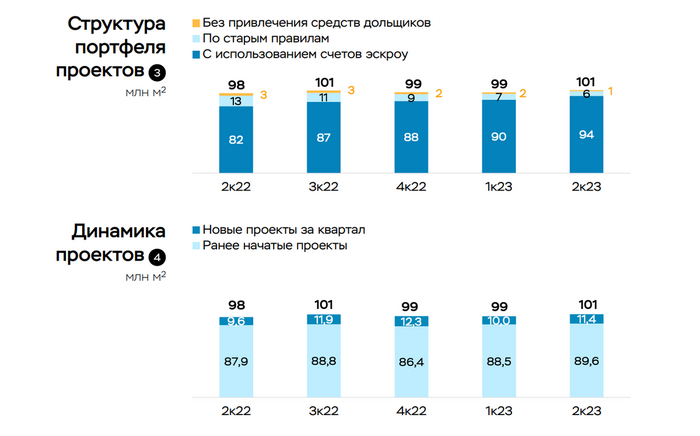

Финансирование строительства: зависимость от дольщиков

Подавляющее большинство новых жилых домов — 99% — строится на средства дольщиков. Из них 94% приходятся на защищённые эскроу-счета, и лишь 1% проектов финансируется за счёт собственных средств застройщиков. Несмотря на риски, темпы строительства не снижаются, а только увеличиваются, создавая эффект «конвейера», который сложно остановить.

https://www.cbr.ru/Collection/Collection/File/46282/pf_2023_Q2.pdf

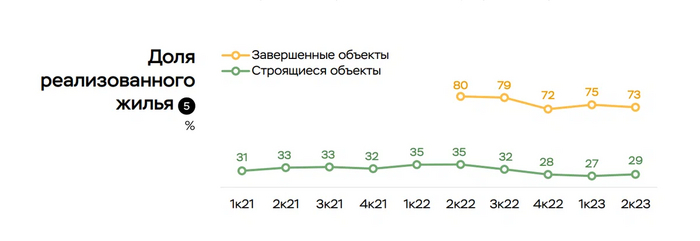

Растущий объём непроданного жилья

За последний год строительство было начато на площади 45,6 млн квадратных метров. При этом общий объём недостроенного жилья на рынке достиг 101 миллиона «квадратов». Текущий уровень продаж составляет 73% для готового жилья и всего 29% для объектов в стадии строительства. Для сравнения, год назад эти показатели были выше: 80% и 35% соответственно. Это явный сигнал о том, что доля непроданных квартир и домов неуклонно растёт. Государственные программы субсидирования ипотеки, хотя и стимулируют спрос, не успевают за опережающими темпами ввода нового жилья.

https://www.cbr.ru/Collection/Collection/File/46282/pf_2023_Q2.pdf

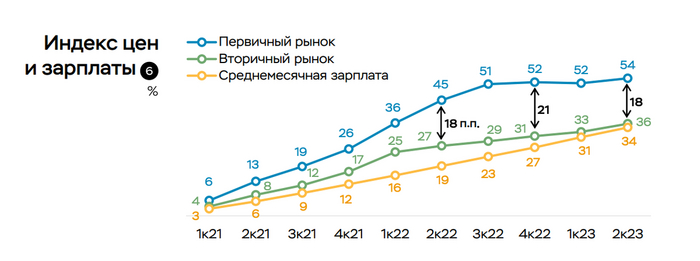

Цены растут быстрее доходов

С начала 2021 года зарплаты в стране выросли на 34%. Однако за этот же период цены на новостройки взлетели на 54%, а на вторичное жильё — на 36%. Таким образом, доступность жилья, особенно нового, существенно снизилась. Возникает резонный вопрос: много ли людей получили повышение доходов на 30-40%, чтобы компенсировать такой рост цен? Парадоксально, но в условиях снижения доступности объёмы ипотечного кредитования, например, в Москве, бьют рекорды. Граждане берут больше кредитов, но на эти деньги могут купить меньше квадратных метров, чем раньше.

https://www.cbr.ru/Collection/Collection/File/46282/pf_2023_Q2.pdf

Отрыв в ценах между новостройками и вторичным рынком снижает спекулятивную привлекательность первых. Инвесторы, купив квартиру в новостройке по высокой цене, могут столкнуться с трудностями при её перепродаже на вторичном рынке, где рост цен более умеренный и нет поддержки льготных госпрограмм.

Обратите внимание: Действительно новые деньги: В 2011 Канада ввела полимерные банкноты..

Что касается личных инвестиций, то часть портфеля можно диверсифицировать через фондовый рынок, например, вложившись в акции строительных или нефтяных компаний. Однако как чистая инвестиция недвижимость с ипотекой выглядит менее привлекательно на фоне других инструментов: те же облигации могут приносить стабильный доход свыше 12% годовых.Долговая нагрузка на застройщиков

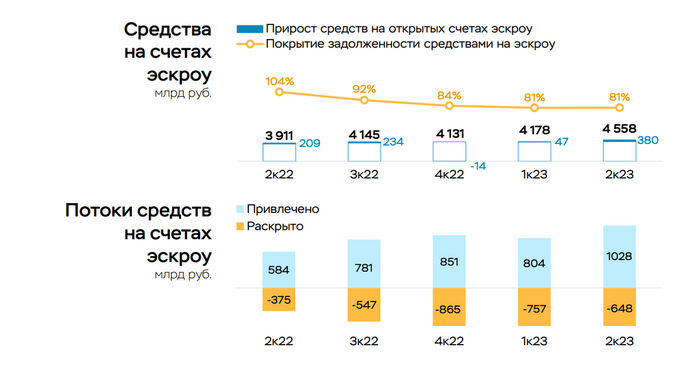

Финансовое положение самих строительных компаний также вызывает вопросы. У них накоплены значительные долги. Если раньше средства на эскроу-счетах полностью покрывали эти обязательства, то сейчас покрытие снизилось до уровня около 80%, что увеличивает риски для отрасли.

https://www.cbr.ru/Collection/Collection/File/46282/pf_2023_Q2.pdf

https://www.cbr.ru/Collection/Collection/File/46282/pf_2023_Q2.pdf

Риски в ипотечном кредитовании

Ещё один тревожный фактор — качество новых ипотечных кредитов. Рост продаж по госпрограммам сопровождался ослаблением стандартов кредитования. Например, во втором квартале 2023 года 39% выданных ипотечных кредитов имели первоначальный взнос менее 20% от стоимости жилья. Это повышает риски как для банков, так и для заёмщиков в случае ухудшения экономической ситуации.

Пузырь?

Итоговая картина выглядит противоречиво. Цены растут, реальные продажи замедляются, а долговая нагрузка на строителей и население увеличивается. Доходы не поспевают за стоимостью квадратного метра, ставки по ипотеке растут вслед за ключевой ставкой ЦБ. Государственная поддержка пока не решает проблему накопления непроданного жилья. Лопнет ли «пузырь»? Пока система демонстрирует устойчивость, но напряжение нарастает. Резкого обвала цен, скорее всего, не произойдёт, но возможна их коррекция или стагнация. Показательно, что после резкого повышения ключевой ставки в августе банки зафиксировали всплеск спроса на ипотеку на 42%, что можно интерпретировать как желание людей успеть взять кредит до дальнейшего роста ставок.

Подписывайтесь на мой Telegram-канал ↗ об инвестициях, финансах и недвижимости.

[моё]НедвижимостьИпотекаИнвестицииПокупка недвижимостиКвартираLongpost 18 FeelingsБольше интересных статей здесь: Финансы.

Источник статьи: Новые жилые дома в России строятся быстрее, чем продаются. Пузырь надувается, но не лопается.