Добро пожаловать! В этой статье я продолжаю делиться своим личным опытом в сфере финансов и рассказываю о конкретных шагах, которые предпринимаю для формирования накоплений. Если вы пропустили первую часть, где я рассуждал об основах, вы можете найти её по ссылке.

Старт финансового пути

Свой путь к финансовой стабильности я официально начинаю 11 января 2022 года. Основываясь на предыдущих выводах, я сформулировал для себя ключевые принципы:

- Полное избавление от любых долгов.

- Жизнь строго в рамках своих финансовых возможностей.

- Обязательный и регулярный учёт всех расходов.

- Постоянное развитие и повышение собственной квалификации.

Следовать этим принципам оказалось непросто. Мне потребовалось около полугода, чтобы найти новую работу, где зарплата без подработок составляет примерно 60 000 рублей. Этот процесс также потребовал дополнительного времени на обучение и повышение квалификации.

Мотивация: зачем мне это нужно?

Главный вопрос, который я себе задал: зачем вообще нужно откладывать деньги? Изучив множество материалов (среди которых, признаюсь, было много «информационного мусора»), я выделил для себя несколько важных причин:

Во-первых, это финансовая подушка безопасности. Я усвоил правило, что её размер должен быть не меньше суммы заработка за шесть месяцев. Это базовый буфер на случай непредвиденных обстоятельств — ничего революционного, но фундаментально важного.

Во-вторых, это неопределённость будущего. Мир меняется, и иметь сбережения — значит быть готовым к разным сценариям. Это своеобразная страховка.

И, в-третьих, личный интерес и вызов. Мне стало просто любопытно, получится ли у меня дисциплинированно следовать плану и каких результатов можно достичь.

Ключевые инсайты и выработка привычки

Из блогов о финансах я почерпнул ещё одну важную мысль: накопления должны стать привычкой. А главная задача — не просто откладывать, но и научиться эти деньги не тратить на сиюминутные желания.

Чтобы этот процесс был осмысленным и мотивирующим, эксперты советуют ставить чёткую, видимую и реалистичную цель. Цель должна быть достижимой и соответствовать уровню доходов.

Моя адаптированная система накоплений

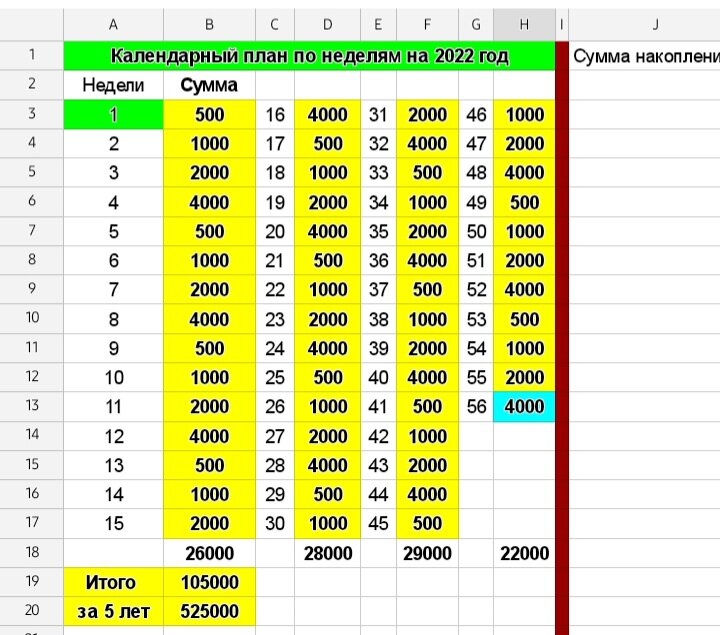

Для себя я выбрал и модифицировал известную систему, где сумма еженедельного взноса каждую неделю удваивается. Однако мой еженедельный бюджет ограничен 10 000 рублей (как я упоминал ранее), поэтому классическую схему пришлось адаптировать под свои рамки.

В году обычно 56 недель. Мой план выглядит так: я начинаю с комфортной для меня суммы и каждую неделю увеличиваю взнос в два раза, но после достижения своего «потолка» цикл начинается заново. Это позволяет не выбиваться из бюджета.

Пример моего цикла на первые 8 недель:

- Неделя 1: 500 рублей

- Неделя 2: 1000 рублей

- Неделя 3 (аванс): 2000 рублей

- Неделя 4 (зарплата): 4000 рублей

- Неделя 5: снова 500 рублей (начало нового цикла)

- Неделя 6: 1000 рублей

- Неделя 7: 2000 рублей

- Неделя 8: 4000 рублей

Далее этот алгоритм повторяется на протяжении всех 56 недель в году. Наглядно мой годовой план представлен на диаграмме ниже.

По моим расчётам, следуя этой системе в течение пяти лет, можно накопить около 525 000 рублей. И это без учёта возможного инвестиционного дохода!

Куда девать накопления?

Я не планирую просто хранить деньги «под матрасом». Сначала они будут лежать на сберегательном счете, защищённые от инфляции и приносящий небольшой процент. В будущем я рассматриваю возможность перевода части средств в инвестиции для более высокой доходности. Даже стандартные 6% годовых по вкладу, не учтённые в моих базовых расчётах, могут стать приятным бонусом.

Пример для любого дохода

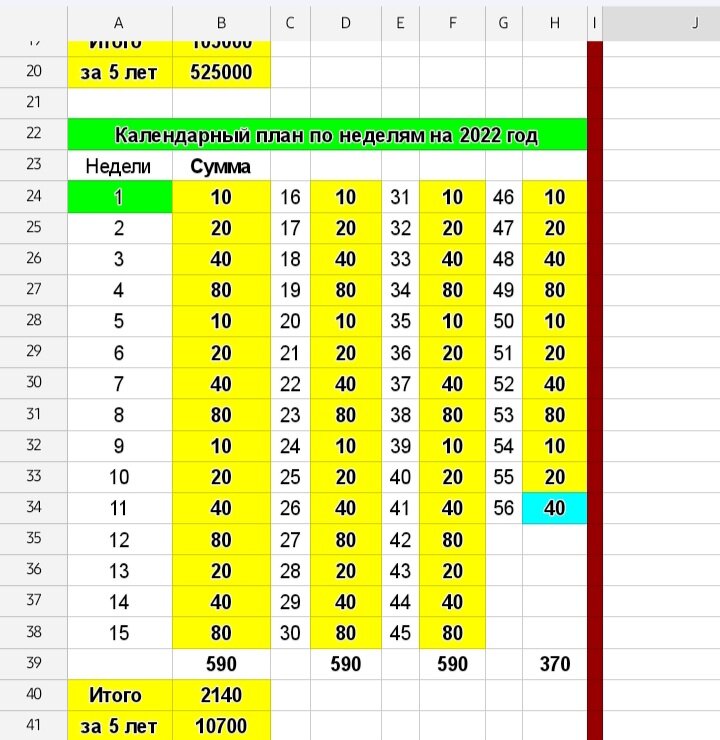

Эта система гибкая. Даже если ваш еженедельный лимит на накопления составляет всего 100 рублей, вы всё равно можете начать. Принцип остаётся тем же: 10, 20, 40, 80 рублей и новый цикл. Это показано на второй диаграмме.

Конечно, с маленькими суммами быстро накопить на крупную покупку не получится. Но суть в другом — в выработке привычки и в том, чтобы увидеть, как маленькие, но регулярные действия приводят к появлению сбережений. Как говорится, большое начинается с малого.

Главное — начать

Выработать привычку откладывать — сложно. Для этого нужно желание и, самое главное, цель. Без неё все действия теряют смысл. Я предлагаю попробовать: поставьте себе цель накопить по этой системе, например, первую 1000 рублей. Возможно, процесс вас увлечёт, а там недалеко и до устойчивой финансовой привычки.

Я для себя решил начать именно так, пока не поздно. Спасибо, что прочитали мои мысли! Если вам интересно следить за моим прогрессом — подписывайтесь. Я буду делиться скриншотами и отчётами о ходе накоплений.

#финансы в семье

#денежные накопления

#принципы жизни

#семейный бюджет

#экономика и финансы

Обратите внимание: Как накопить финансовую подушку безопасности?.

Больше интересных статей здесь: Финансы.

Источник статьи: Как я планирую копить. Глава 2.