Июнь и июль прошли без традиционных итогов — у меня был период творческого застоя, что для человека с хронической депрессией является частью жизни, с её ремиссиями и обострениями.

Здравствуйте, дорогие читатели!

Меня зовут Альфия, и этот сайт — честный рассказ о моей обычной, но такой настоящей жизни.

Творческая пауза и возвращение

Депрессия — мой незваный спутник. В периоды обострения жизнь течёт на автопилоте: базовые ритуалы, но никаких лишних движений. Писать статьи для меня — акт творчества, и в эти месяцы желание творить полностью исчезло. Но теперь я снова здесь, с новостями и свежими силами.

Хорошие новости: движение вперёд

Несмотря на паузу, прогресс в финансовых делах есть:

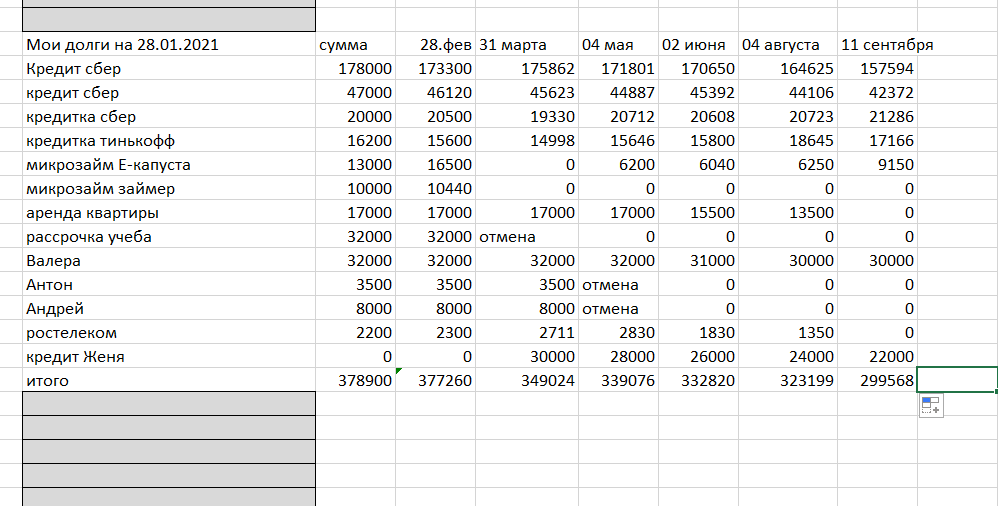

1. Общая сумма моего долга продолжает снижаться. Если в июне 2021 года она составляла 332 тысячи рублей, то к сентябрю удалось уменьшить её до 299 тысяч.

2. Произошёл неожиданный и очень добрый жест: бывшая хозяйка квартиры, где я жила в 2018-2020 годах, простила мне остаток долга за аренду в размере 13 тысяч рублей. Из первоначальных 17 тысяч я успела вернуть часть за 8 месяцев.

3. Самое главное — я вышла на вторую работу! Это кардинально меняет ситуацию. Теперь у меня не будет мучительного выбора между оплатой кредита и покупкой еды. Должно хватить на всё необходимое.

Новые вызовы и старые привычки

К сожалению, не обошлось и без шагов назад. В апреле, столкнувшись с временным прекращением алиментов от бывшего мужа и задержкой зарплаты, я снова взяла микрозайм.

Обратите внимание: Жизнь в кредит, или как замкнуть порочный круг долговой ямы.

Сейчас этот долг перед МФО составляет чуть больше 9000 рублей, и он растёт с каждым днём.План по его погашению — действовать поэтапно: внести часть суммы, договориться о заморозке процентов, а затем закрыть остаток. Новая зарплата позволяет это сделать, но не единым платежом, чтобы не пострадали более важные статьи расходов: питание, коммуналка, одежда детям.

Мой финансовый расклад

С 1 сентября я погрузилась в работу учителя начальных классов с дополнительными обязанностями (завуч по воспитательной работе, классное руководство, кружок). Зарплата здесь составит около 25-26 тысяч рублей. Плюс субсидия на коммунальные услуги для педагогов — 2300 рублей.

Параллельно я продолжаю работать специалистом по работе с семьёй на полставки, что приносит ещё 6-8 тысяч в месяц.

Итого общий доход: 30-35 тысяч рублей. Для тех, кто любит считать чужие деньги — вот вам полная картина!

Но доходы — это только одна сторона медали. Ежемесячные обязательные расходы выглядят так:

- Кредит в банке №1 - 4700

- Кредит в банке №2 - 1200

- Кредитка №1 - 1500

- Кредитка №2 - 1500

- Микрозайм - 9150

- Коммунальные - 1500

- Продукты и хозтовары - 10000

- Проезд - 1000

- Интернет и связь - 800

- Школьные расходы - 2000

- Итого - 33 350 рублей

Как видите, на жизнь «в ноль» средств хватает, но не остаётся ни на развлечения, ни на новую одежду, ни на формирование финансовой подушки безопасности.

Философия баланса: между долгами и жизнью

И здесь я сделала для себя важный вывод. Можно бесконечно затягивать пояса и жить ради «светлого будущего без долгов». Но жизнь не становится длиннее.

К тому же всегда есть возможности для дополнительного заработка, например, писать статьи.

Спасибо, что были со мной!

***

Больше личных историй и размышлений вы найдёте в моём разделе «Влюбчивая ворона» и в Telegram-канале «Счастье — это не цель, а путь!». Буду рада вашей подписке!

#жизнь как она есть #долговая яма #как я выхожу из долговой ямы #кредиты и микрозаймы #семейный бюджет #личные финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Выхожу из долговой ямы. Итоги августа.