Приветствую всех читателей и гостей моего сайта!

Меня зовут Ольга, мне 35 лет. Долгое время я жила, не задумываясь о завтрашнем дне и тратя больше, чем зарабатывала. Но недавно в моем сознании произошел перелом: я осознала, что такой подход ведет в тупик. Теперь я активно работаю над собой: ищу пути увеличения дохода, оптимизирую расходы и с нуля изучаю основы финансовой грамотности. Этот сайт стал для меня личным дневником и инструментом контроля, где я делюсь своими успехами и открытиями.

Что такое финансовая подушка и почему она жизненно необходима

К своему возрасту я пришла без сбережений, и это было серьезным упущением. Финансовая подушка безопасности — это резервный фонд, предназначенный для покрытия основных жизненных потребностей в период, когда регулярный доход прекращается или резко сокращается.

Проще говоря, эти накопления становятся спасательным кругом при потере работы, внезапной болезни, вынужденном простое или любом другом форс-мажоре. Жизнь непредсказуема, и таких ситуаций может быть множество.

К сожалению, многие в нашей стране живут по принципу «авось пронесет» и либо не имеют сбережений вовсе, либо их размер слишком мал для реальной помощи. Уровень финансовой культуры на Западе традиционно выше, и наличие «подушки» там — норма, а не исключение. Возможно, это связано с более долгой историей жизни в условиях капитализма и рыночной экономики.

Этой весной я окончательно утвердилась в мысли: финансовая подушка мне необходима. Зачем? Ответ прост: для душевного спокойствия и уверенности в завтрашнем дне. Осознание, что на счете есть средства на случай кризиса, позволяет спать гораздо крепче.

Согласно распространенным рекомендациям, размер такого фонда должен покрывать минимальные расходы семьи на срок от 3 до 6 месяцев.

Однако я придерживаюсь мнения, что при расчете нужно учитывать не только базовые, «выживательные» траты, но и небольшие статьи расходов «для души», которые помогают поддерживать психологический комфорт в сложный период.

Мой расчет финансовой подушки на шесть месяцев

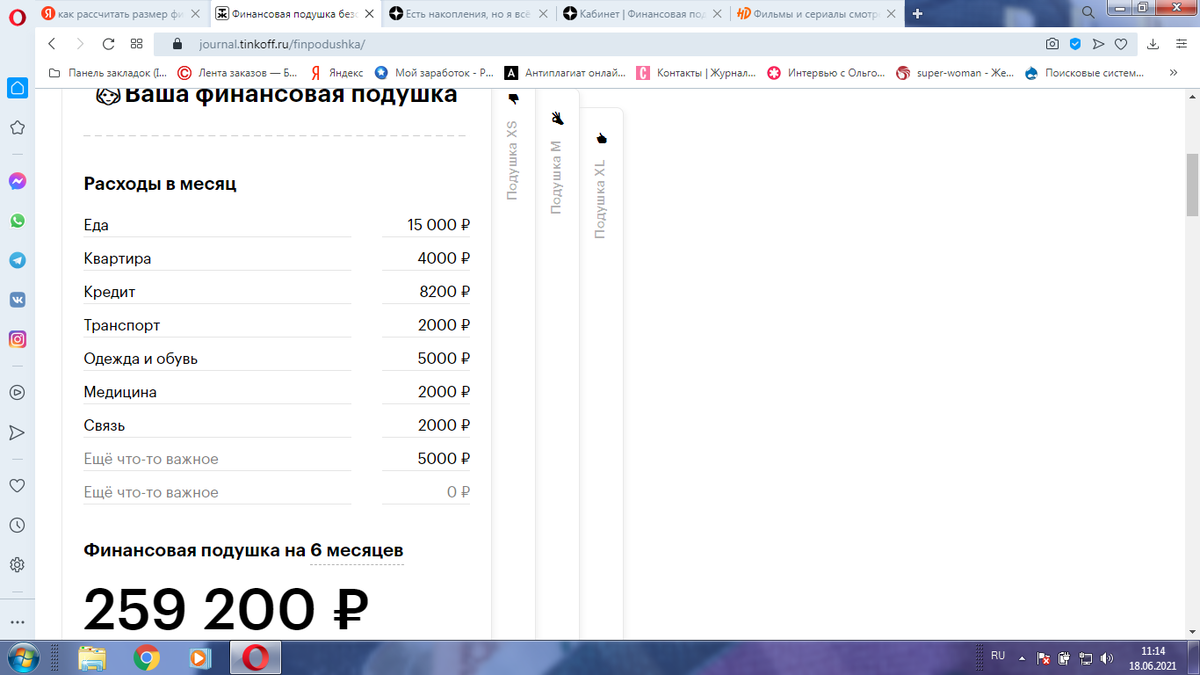

Я рассчитала, что моя финансовая подушка на полгода должна составлять 259 200 рублей, что равно 43 200 рублей в месяц. Вот из чего складывается эта сумма:

- Питание (15 000 руб./мес.). Наша семья неприхотлива в еде. Дети не избалованы сладостями и фастфудом. В обычной жизни мы тратим больше, но в режиме строгой экономии этой суммы должно хватить на базовый рацион.

- Жилье (4 000 руб./мес.). Я живу в частном доме. Основные коммунальные платежи — это электричество и закупка угля/дров для отопления зимой. В эту статью я включила все возможные расходы по дому.

- Кредит (8 200 руб./мес.). Недавно я взяла кредит на ремонт и теперь вхожу в число «закредитованных» граждан. Ежемесячный платеж — обязательная статья расходов, которую нельзя игнорировать при формировании подушки.

- Транспорт (2 000 руб./мес.).

Обратите внимание: Финансовая грамотность, что это? С чего начать?.

Этой суммы достаточно для поездок на общественном транспорте. - Одежда и обувь (5 000 руб./мес.). Это не значит, что каждый месяц в кризис я буду покупать обновки. Но у меня двое быстрорастущих детей, поэтому я считаю правильным заложить в бюджет небольшую сумму на их нужды.

- Медицина (2 000 руб./мес.). Мы редко болеем и не имеем хронических заболеваний, поэтому в основном полагаемся на бесплатную поликлинику. Эта сумма — на случай непредвиденных трат на лекарства или простые процедуры.

- Связь (2 000 руб./мес.). В эту сумму входит домашний интернет (~700 руб.) и мобильная связь. «Двух тысяч» должно хватить.

- Непредвиденные расходы (5 000 руб./мес.). Заложила эту сумму «на всякий случай». В кризисной ситуации всегда может возникнуть срочная, неучтенная ранее потребность.

Итого: 259 200 рублей на 6 месяцев.

Безусловно, в экстренной ситуации можно ужать бюджет и до более скромных сумм. Но если есть возможность создать более надежный буфер, почему бы этого не сделать?

Стратегия формирования: с чего я начала

Раньше мои попытки копить проваливались: я периодически снимала деньги с накопительного счета на какие-то «важные» сиюминутные покупки. В прошлом месяце я наконец осознала порочность этой практики.

Сейчас (с середины мая) я откладываю 10% от любого поступления. На данный момент мой фонд безопасности составляет 9 180 рублей. Мало? Безусловно. Но это уже лучше, чем ноль.

По моим расчетам, при текущем доходе и такой норме сбережений на формирование полной подушки уйдет около 3,5 лет. Это слишком долгий срок.

Поэтому я пришла к очевидному, но ключевому решению: нужно повышать доходы! Только так можно ускорить процесс.

Фото Pexels.com

Почему именно 10%? Потому что еще 10% я направляю на брокерский счет, формируя долгосрочный инвестиционный капитал, который, как я надеюсь, обеспечит мне достойную жизнь в будущем.

Часто можно встретить совет: сначала расплатись со всеми долгами, а потом уже копи. Я с этим категорически не согласна! Формировать «подушку безопасности» нужно параллельно, по мере сил. Даже небольшие, но регулярные отложения могут стать серьезным подспорьем в трудную минуту.

Ваше мнение важно!

А что думаете вы, уважаемые читатели? Согласны ли с моим подходом к расчетам и формированию финансовой подушки? Или у вас есть своя, отличная стратегия? Делитесь мнением в комментариях, ставьте лайки и подписывайтесь на обновления!

Больше интересных статей здесь: Финансы.

Источник статьи: Финансовая подушка обеспечивает мне спокойный сон. Мои расчеты.