Недавняя поездка к родственникам в Рыбинск заставила меня снова задуматься об инвестициях. Обсудив с ними финансовые вопросы, я ясно осознал распространённую иллюзию: многие считают, что получают прибыль от вкладов или облигаций, но на деле часто лишь сохраняют капитал, не обгоняя инфляцию. Доходность по этим инструментам часто лишь компенсирует рост цен, не принося реального прироста покупательной способности. В этой статье я хочу разобрать эту проблему и поделиться своими размышлениями о том, как выйти из этой инфляционной ловушки — с этой дилеммой сталкиваются многие инвесторы.

Сравниваем вклады и облигации: два пути к одному результату?

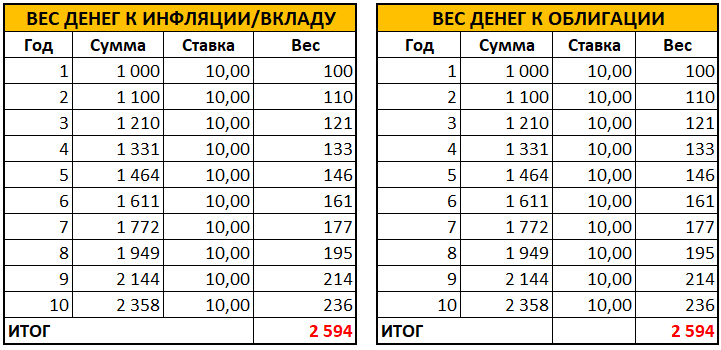

Для наглядности я сведу сложные финансовые процессы в две простые таблицы. В каждой из них стартовая сумма инвестиций составит 1000 рублей. Первая таблица покажет, как инфляция обесценивает деньги, и одновременно станет моделью для банковского вклада, доходность по которому, как мы знаем, часто лишь догоняет инфляцию. Вторая таблица продемонстрирует динамику капитала при инвестировании той же суммы в облигации.

Если взять за основу инфляцию около 10% годовых, то итоговый реальный результат (с поправкой на рост цен) в обоих случаях окажется близок к нулю. Это удобная отправная точка для анализа и проверки расчётов.

Такой анализ закономерно приводит к вопросу: если доходность вкладов и облигаций в итоге одинакова, зачем усложнять жизнь и выходить на фондовый рынок? Кажется, что разницы нет.

Ключевое отличие: горизонт инвестирования и гибкость

Для меня принципиальная разница кроется в сроках и гибкости. Как я уже писал ранее, я предпочитаю покупать длинные облигации (со сроком погашения более 3 лет) именно на пике инфляции, когда их доходность высока. По мере замедления роста цен я сокращаю срок до погашения в своём портфеле. Чем ниже инфляция, тем "короче" становятся мои облигации.

С банковскими вкладами такая тактика практически невозможна. Их обычно открывают на стандартные сроки: полгода, год, реже — три года. Искать особые условия — дело хлопотное и долгое. Более того, современные вклады с их многочисленными условиями и ограничениями порой становятся сложнее, чем инвестиции в облигации. Но это тема для отдельного разговора.

Математика реальной прибыли: длинные облигации против вкладов

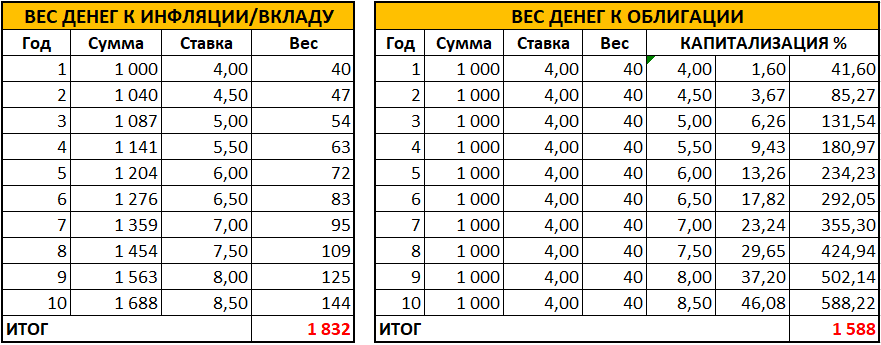

Давайте рассмотрим конкретный пример. Средний срок банковского вклада — 1 год. Предположим, на пике инфляции мне удалось купить 10-летнюю облигацию с доходностью 10% годовых к погашению. Допустим, инфляция будет снижаться на 0,5% каждый год. Для чистоты эксперимента я буду капитализировать проценты (реинвестировать их).

Через 10 лет на мои первоначальные 1000 рублей из-за инфляции можно будет купить товаров на сумму, эквивалентную 2108 рублям в сегодняшних ценах. Можно утешать себя мыслью о "сохранении" денег на вкладе, но моя цель — приумножение капитала. Инвестиция в облигацию в этом сценарии принесла мне реальную прибыль в размере 389 рублей (после вычета инфляционной составляющей).

Важное уточнение: с банковским вкладом корректно сравнивать стратегию постоянной покупки только коротких облигаций (до 3 лет). Эта тактика популярна, но в условиях инфляции доходность таких бумаг лишь отражает её уровень. Капитал, вложенный только в короткие инструменты, вряд ли сможет обогнать рост цен.

Практический подход: когда и что покупать

Исходя из этих расчётов, я выработал для себя определённую стратегию. В текущих условиях низкой инфляции я не покупаю облигации (об этом я писал несколько месяцев назад). Я внимательно слежу за заявлениями Центрального банка. Покупки возобновятся, когда регулятор даст сигналы о стабилизации инфляционных ожиданий, что может указывать на достижение пика инфляции и потенциал для роста доходности по бумагам.

В чём же иллюзия?

Иллюзия прибыли в том, что в абсолютных цифрах количество денег на счетах растёт. Однако, как видно из левой таблицы (с вкладом), через 10 лет на выросшую сумму можно купить примерно столько же товаров, сколько и в начале. В примере с длинной облигацией покупательная способность капитала выросла на 3,8% в год в реальном выражении.

Я скептически отношусь к простым идеям "накопить на пенсию", просто откладывая деньги. Представьте инвестора, который сегодня, в условиях низких ставок, начинает для этой цели покупать 10-летние облигации. Что будет с его капиталом, если Центробанк начнёт цикл повышения ключевой ставки для борьбы с инфляцией?

Даже в оптимистичном сценарии (который я взял для расчётов) реальная стоимость капитала такого инвестора может уменьшаться в среднем на 2,5% ежегодно. Количество цифр на счету будет расти, но можно ли это назвать прибылью? Нет, это иллюзия. Из-за неверно выбранного времени и инструментов через 10 лет он сможет купить меньше, чем планировал.

Выводы и размышления

Многие пришли на рынок в эпоху низких ставок в поисках альтернативы вкладам. Риск в том, что они могут купить длинные бумаги с низкой доходностью, что в итоге приведёт к потере капитала в товарном выражении. Фондовый рынок — сложный инструмент, и с годами я всё больше понимаю, как много мне ещё нужно изучить. Поиск ответов ведёт через финансовые дебри к интересным открытиям. Лишь сейчас мне удалось чётко сформулировать и обосновать свой интуитивный подход к инвестициям, который раньше я не мог толком объяснить.

Возможно, на эти мысли меня натолкнула атмосфера прекрасного Рыбинска. Его старинные улочки напоминают Европу, здесь удивительно мало туристов, а в заведениях и на парковках много свободного места. Город поражает своей аутентичной атмосферой, где даже вывеска магазина "Магнит" стилизована под старину.

Необъятная водная гладь Рыбинского водохранилища, которую не окинуть взглядом, создаёт ощущение, будто ты у моря. Эта спокойная и вдохновляющая обстановка вновь помогла мне сосредоточиться на поиске решений важных финансовых задач.

Дорогие читатели, мне будет интересно узнать ваше мнение об "иллюзии прибыли". Возможно, у вас есть более простые или эффективные стратегии для долгосрочного обгона инфляции? Поделитесь своими мыслями в комментариях. Может, я слишком усложняю? Желаю всем разумных и успешных инвестиций!

Больше интересных статей здесь: Финансы.

Источник статьи: Иллюзия прибыли. .