Этап 0: Подготовительный. Проработка идеи и формирование фундамента

Это начальная фаза, когда идея только зарождается. Характеризуется минимальным финансированием, высокими рисками и экспериментальным подходом. Основная задача — проверить жизнеспособность концепции. На этом этапе происходит:

- Работа с потенциальными пользователями для понимания их потребностей.

- Глубокое исследование и оценка целевого рынка.

- Формирование ядра команды единомышленников.

- Составление первоначальной дорожной карты проекта.

В инвестиционной практике этот этап часто делят на две подстадии:

- Pre-Seed: Фокус на проработке идеи и сборке команды.

- Seed: Более глубокий анализ рынка, создание технического задания и детальной дорожной карты.

Ключевые результаты этапа: Четкий план продукта, дорожная карта, оценка рисков, глубокое понимание клиента и его «боли», а также предварительное видение каналов продвижения.

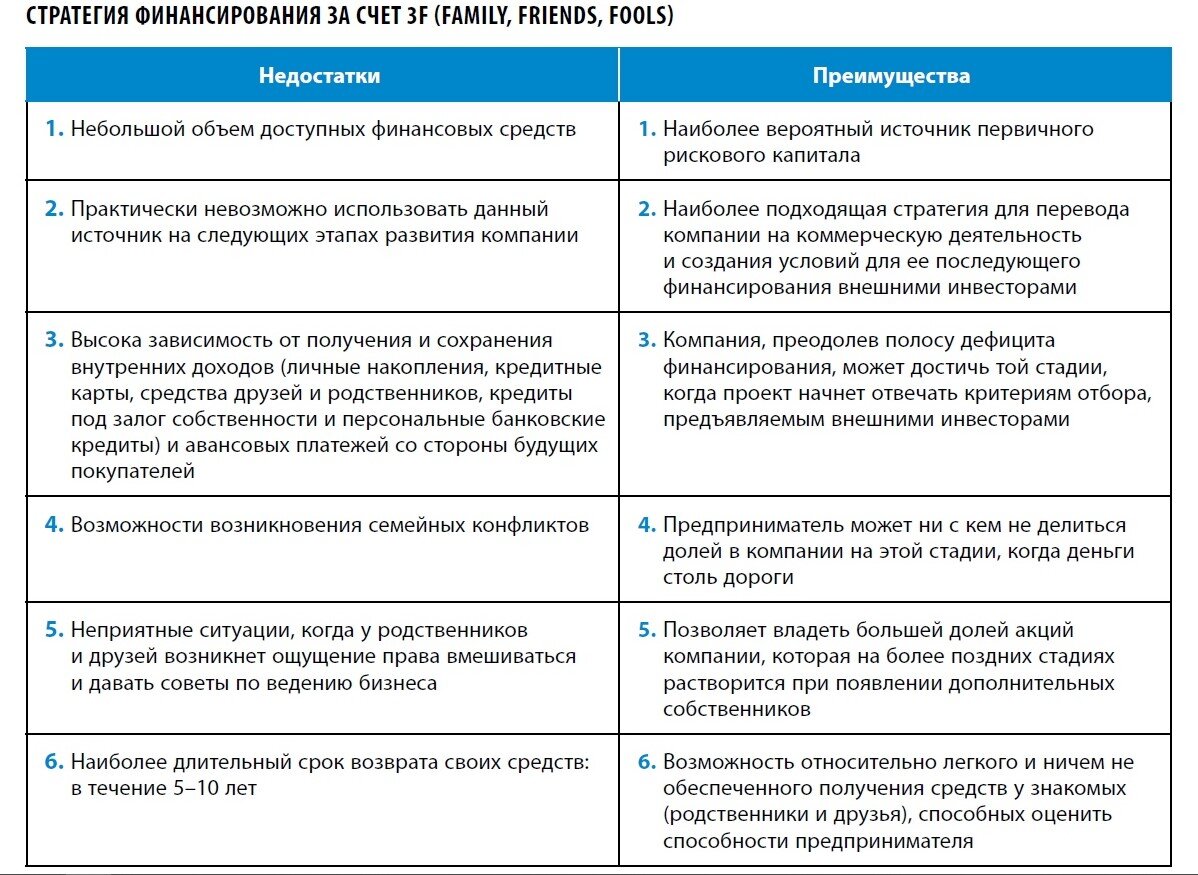

Реалии в России: Ежегодно появляется 2000–3000 новых проектов. Основные инвесторы — так называемые 3F (Friends, Fools, Family — друзья, глупцы, семья). До следующего этапа доходит лишь около 10% идей.

Этап 1: Создание прототипа и MVP (Minimum Viable Product)

На этом этапе идея материализуется в первую рабочую версию продукта. Создается MVP — минимально жизнеспособный продукт, который позволяет тестировать гипотезы на реальном рынке с минимальными затратами.

Характеристика этапа: Финансирование, как правило, остается собственным, риски потери средств высоки. Происходит активная корректировка гипотез о рынке, аудитории и спросе. После создания объектов интеллектуальной собственности и проработки путей их коммерциализации встает вопрос о юридическом оформлении деятельности.

Выбор организационно-правовой формы

Для малого бизнеса в России наиболее распространены две формы:

- Общество с ограниченной ответственностью (ООО): Учреждается одним или несколькими лицами. Участники несут риск убытков в пределах стоимости своих долей в уставном капитале.

- Индивидуальный предприниматель (ИП): Физическое лицо, зарегистрированное для ведения бизнеса без образования юридического лица.

Процесс регистрации регламентируется Федеральным законом № 129-ФЗ и включает подготовку документов, подачу в ИФНС и получение свидетельств. Для ООО обязательна печать, для ИП — только в определенных случаях.

Малое инновационное предприятие (МИП) — особая возможность

Частной формой ООО является МИП, создаваемое с участием вуза. Это регулируется законом «Об образовании» и дает ряд преимуществ:

- Льготное налогообложение.

- Возможность аренды помещений и оборудования вуза на выгодных условиях.

- Доступ к дополнительному финансированию (например, программа «СТАРТ»).

- Повышенная конкурентоспособность за счет монополии на запатентованные технологии.

- Поддержка бизнес-инкубаторов.

Обратная сторона — участие вуза в прибыли и принятии решений, а также увеличенная бюрократия.

Реалии в России (инвестиционный ракурс): Этап соответствует стадии PreSeed. Инвесторами выступают бизнес-ангелы и 3F. Отсеивается около 85% проектов. Средний размер инвестиций — около 34 тыс. долларов.

Этап 2: Product/Market Fit — Соответствие продукта рынку

Цель — найти идеальное соответствие между продуктом и ожиданиями целевого рынка. Это фаза активного поиска и подтверждения бизнес-модели.

Характеристика этапа: Команда растет. Стартап может присоединиться к бизнес-инкубатору или акселератору. Именно здесь возможен pivot — кардинальный разворот в стратегии при нежизнеспособности первоначальных гипотез.

Ключевой результат: Подтвержденный высокий интерес рынка, работающий конкурентоспособный продукт, высокие показатели привлечения и удержания аудитории (даже если продаж еще нет).

Реалии в России: Соответствует инвестиционной стадии Seed. Инвесторами выступают бизнес-ангелы, фонды ранних стадий (Prostor Capital, Genezis Capital), грантовые программы («Сколково», Microsoft Seed Fund). Отсеивается ~90% проектов от предыдущего этапа. Средний чек инвестиций — 260 тыс. долларов.

Этап 3: Traction — Динамика роста и «долина смерти»

Жизнеспособность продукта подтверждается конкретными метриками роста: аудитории, продаж, положительной юнит-экономикой.

Характеристика этапа: Команда расширяется до десятков человек. Появляются первые лояльные клиенты и продажи. Активно тестируются маркетинговые каналы, воронка продаж и сервис.

Ключевой результат: Компания работает на целевом рынке, имеет проверенную бизнес-модель, полугодовую статистику роста, отлаженные каналы продвижения. Продажи могут достигать миллионов рублей.

Именно здесь многие стартапы сталкиваются с «долиной смерти» — периодом, когда первоначальный рост замедляется, а для выхода на новый уровень не хватает ресурсов. Привлечь финансирование сложно: суммы (~200 тыс. долларов) слишком велики для ангелов и малы для фондов. Решением может стать обращение в акселераторы.

Этап 4: Рост и укрепление позиций. Превращение в бизнес

Компания формализует процессы, значительно наращивает штат (до сотни сотрудников) и объем продаж. По сути, она перестает быть стартапом и становится полноценным, стабильным бизнесом.

Ключевой результат: Отработанные бизнес-процессы и стратегия, созданная база для масштабирования. Годовой оборот — десятки миллионов.

Реалии в России: Соответствует инвестиционному раунду А. Инвесторами выступают фонды ранних и венчурные фонды. До этой стадии доходит лишь ~5% проектов от этапа PreSeed. Средний чек инвестиций — 2.48 млн долларов.

Этап 5: Масштабирование и захват рынков

Цель — укрепиться в качестве лидера на основном рынке и выйти на новые, создавая барьеры для конкурентов.

Ключевой результат: Компания-лидер с существенной долей рынка и растущими показателями. Может иметь международные офисы и тысячи сотрудников. Готова к IPO. На этом этапе появляются «единороги» — компании с оценкой в миллиарды долларов.

Реалии в России: Соответствует раундам B, C и далее. Инвесторами выступают венчурные и private-equity фонды. До этой стадии доходит около 2% проектов от PreSeed. Средний чек раунда B — 12.23 млн долларов.

Этап 6: IPO (Публичное размещение акций)

Финальная стадия, если компанию не купил стратегический инвестор. IPO позволяет привлечь дополнительные средства на бирже и обеспечить выход первоначальным инвесторам.

Реалии: До IPO доходят лишь 0.1% проектов, начавших путь с этапа PreSeed. Российские примеры: «Яндекс», Mail.ru Group, Qiwi.

Финансирование инновационной деятельности на различных этапах

Источники финансирования меняются по мере роста компании.

Ранние стадии (Seed, Start-up)

- Самофинансирование и бутстрэппинг: Личные сбережения, работа без аренды, лизинг, займы у друзей, параллельная занятость. Позволяет сохранить контроль над компанией.

- Краудфандинг: Привлечение средств от большого числа людей через платформы (Kickstarter, Indiegogo, в России — Boomstarter, Planeta).

- Гранты и средства вузов/технопарков: Безвозвратное финансирование на конкретные цели. Требует отчетности, но не требует доли в компании. Важно учитывать налоговые аспекты.

- Государственные программы поддержки: Локальные гранты и контракты. Главный минус — длительные сроки получения и объемная отчетность.

- Бизнес-ангелы: Частные инвесторы, вкладывающие собственные средства на ранних стадиях в обмен на долю. Приносят не только деньги, но и экспертизу, связи.

Стадии роста и масштабирования

- Венчурный капитал: Высокорисковые инвестиции фондов в обмен на долю в компании. Деньги предоставляются на безвозвратной и беспроцентной основе, инвестор рассчитывает на многократный рост стоимости компании.

Финансовое моделирование инновационного проекта

Финансовая модель — это «система кровообращения» бизнеса, отображающая все денежные потоки. Она критически важна для:

- Понимания внутренней механики бизнеса.

- Оценки потребности в финансировании.

- Принятия управленческих решений.

- Диалога с инвесторами и банками.

Основные правила построения: разделение данных/расчетов/результатов, структурированность, прозрачность, использование формул вместо фиксированных чисел.

Инвестиционная привлекательность и оценка эффективности проекта

Оценка необходима для привлечения инвесторов. Учредитель и инвестор смотрят на проект с разных сторон: первый хочет подтвердить успех, второго интересуют риски. Эффективность оценивается за весь расчетный период жизни проекта.

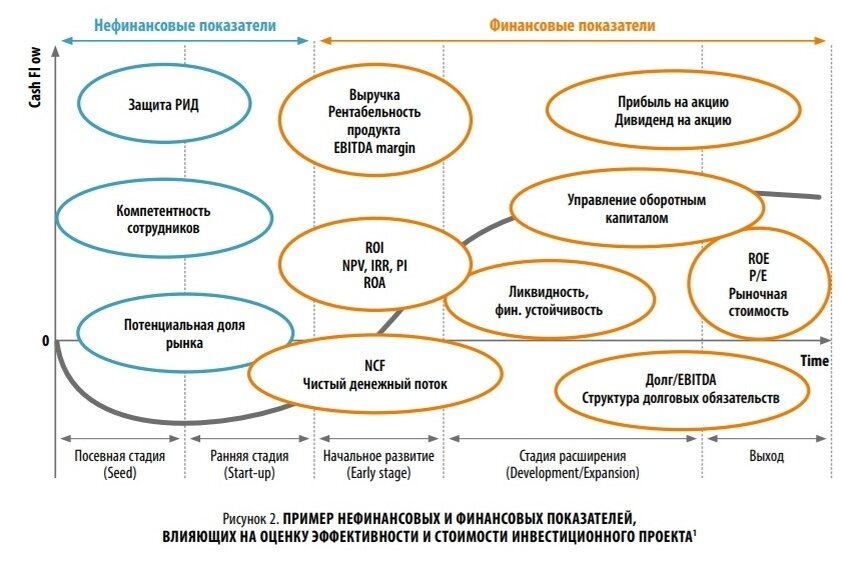

Для инновационных проектов, особенно на ранних стадиях, важно учитывать не только финансовые показатели (которых может и не быть), но и нефинансовые: качество команды, технологические преимущества, стратегию, подтвержденный интерес рынка.

Методы оценки эффективности проектов

1. Динамические методы (учет стоимости денег во времени)

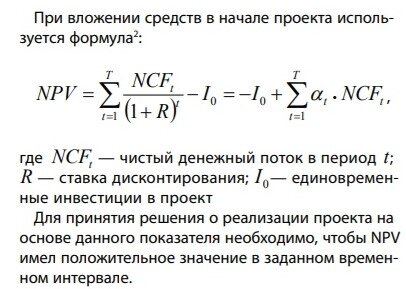

- Чистая приведенная стоимость (NPV): Сумма дисконтированных денежных потоков. Положительное значение означает, что проект увеличивает капитал.

- Внутренняя норма доходности (IRR): Норма дисконта, при которой NPV=0. Показывает потенциальную доходность проекта. Сравнивается с требуемой инвестором нормой.

- Индекс доходности (PI): Отношение дисконтированных притоков к оттокам. PI > 1 указывает на рентабельность.

- Дисконтированный срок окупаемости (DPP): Период, за который инвестиции окупаются с учетом дисконтирования.

2. Оценка проектов на ранних стадиях

Традиционные методы часто неприменимы из-за высокой неопределенности. Используются:

- Метод венчурного капитала: Оценка будущей стоимости с поправкой на риск.

- Метод аналогов (сравнительный): Сравнение с похожими реализованными проектами.

- Экспертный метод: Оценка специалистами по критериям новизны, проработанности модели, возможности коммерциализации.

- Затратный метод: Оценка необходимых вложений (активы, труд, маркетинг).

Решение об инвестировании принимается, когда прогнозируемая IRR проекта равна или превышает требуемую норму доходности (RRR) инвестора, которая может достигать 70% годовых на самых ранних и рискованных стадиях.