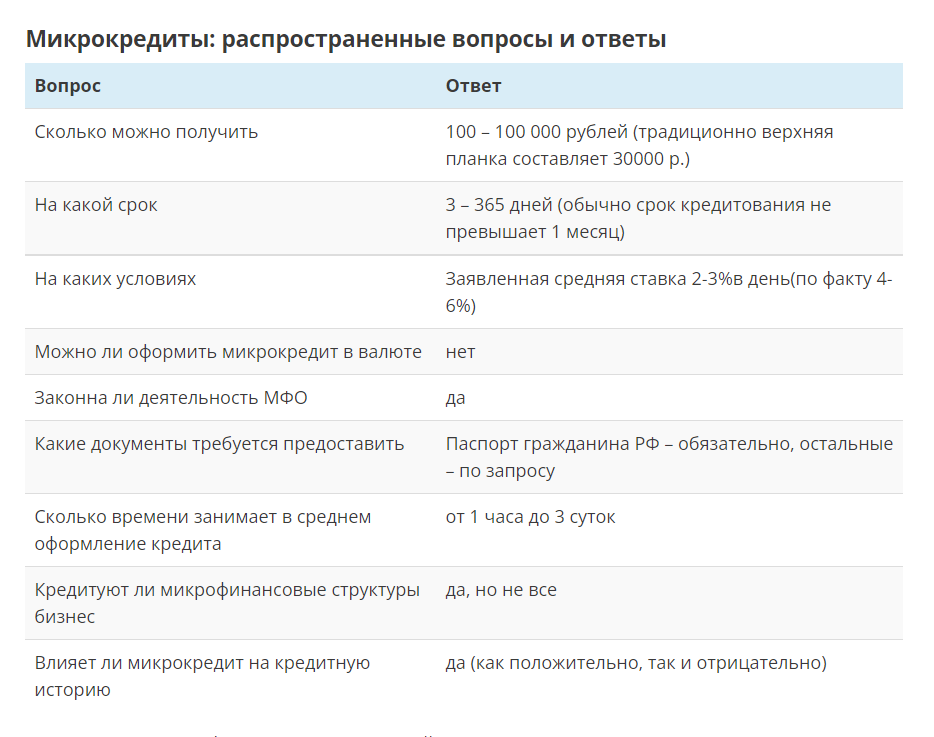

Рынок микрофинансовых услуг в России демонстрирует активный рост, особенно в периоды экономической нестабильности. В то время как традиционные банки ужесточают требования к заемщикам, микрофинансовые организации (МФО) предлагают альтернативу — выдачу небольших сумм в сжатые сроки, компенсируя высокие риски чрезвычайно высокими процентными ставками, которые могут достигать 700-900% годовых.

Только за 2017 год объем выданных микрозаймов превысил 100 миллиардов рублей. В этой сфере работает около 4 тысяч организаций, а услугами МФО, по статистике, воспользовались 10 миллионов россиян. Почти половина всех займов — это кредиты "до зарплаты" (в среднем 10 000 рублей), остальные — потребительские микрокредиты на сумму около 18 000 рублей.

Основные услуги, которые предоставляют МФО, можно разделить на три категории:

- Экстренные микрозаймы на неотложные нужды: ремонт, покупка лекарств, оплата медицинских услуг.

- Краткосрочные потребительские кредиты на небольшие суммы.

- Кредитование малого и среднего бизнеса (эту услугу предлагают не все МФО).

👉 Актуальные предложения на рынке микрозаймов

Ключевой момент: Деятельность МФО строго регламентирована. Все организации обязаны быть зарегистрированы в Центральном Банке России и внесены в Государственный реестр, доступный для проверки любым желающим. Их работа регулируется Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях».

Как получить микрозайм: пошаговый процесс

Хотя реклама часто обещает одобрение за 5 минут, на практике процесс занимает немного больше времени, но все же он значительно быстрее, чем в банке. Высокая конкуренция заставляет МФО оперативно обрабатывать заявки, чтобы не упустить клиента.

Преимущества микрозаймов:

- Минимум документов: не требуются справки о доходах или залог.

- Крайне короткие сроки кредитования (от нескольких дней), недоступные в банках.

- Доступность для людей с испорченной кредитной историей.

- Независимость от места регистрации (услуга доступна в 90% МФО).

- Полная дистанционность: можно оформить, получить на карту и погасить займ онлайн.

Недостатки и риски:

- Очень высокие процентные ставки.

- Фактические сроки рассмотрения заявки могут быть больше рекламируемых.

- Жесткие штрафы даже за однодневную просрочку.

- Риск введения в заблуждение некорректными условиями в рекламе.

- Агрессивные методы работы с должниками.

👉 Актуальные предложения на рынке микрозаймов

Важно понимать: Каждая МФО использует собственные алгоритмы оценки клиента. Ключевые критерии — положительная кредитная история и социальные связи (наличие семьи, друзей, работы). Некоторые компании могут запросить доступ к аккаунтам в социальных сетях или контакты родственников. Наличие непогашенных кредитов в других местах почти гарантированно приведет к отказу.

Какие документы потребуются

Главный и обязательный документ — паспорт гражданина РФ. На его основе проверяется кредитная история. Для ускорения процесса и улучшения условий можно предоставить дополнительные документы: водительские права, ИНН, диплом об образовании или справку с работы.

Процедура оформления стандартна: заполнение анкеты с личными данными, информацией о работе и доходах. Решение приходит по SMS. Получить деньги можно наличными в офисе, на банковскую карту, электронный кошелек или через платежные терминалы. Онлайн-займы становятся все популярнее.

Кому чаще всего отказывают:

- Молодежи до 25 лет и пенсионерам старше 70 лет.

- Клиентам с множественными просрочками в кредитной истории.

- Лицам без официального трудоустройства и стабильного дохода.

- Тем, кто предоставил поддельные документы или неверные контактные данные (вся информация тщательно проверяется).

Микрозайм — решение для крайних случаев

Название «деньги до зарплаты» точно отражает суть продукта. Это инструмент для закрытия кассового разрыва, когда вы точно знаете, что деньги поступят в ближайшее время. Не стоит рассчитывать на крупные суммы при первом обращении. Размер займа зависит от кредитной истории, уровня дохода и достоверности предоставленной информации.

Рекламные обещания («от 1%», «мгновенно») часто не соответствуют реальности. Ставка может оказаться в 2-4 раза выше, а сумма — меньше. Юридически МФО не нарушают закон, поэтому заемщику крайне важно внимательно читать договор, уточняя все детали выплат.

👉 Специальные предложения: займы с низкой ставкой

Помните о своем праве: До подписания договора вам обязаны сообщить полную стоимость займа и все условия его возврата. Это правило действует и для онлайн-кредитования.

Пример расчета: Вы берете 10 000 рублей на месяц под 3% в день. Ежедневные проценты составят 300 рублей, а за месяц — 9 000 рублей. Итого к возврату: 10 000 (основной долг) + 9 000 (проценты) = 19 000 рублей.

Обратите внимание: Хочешь разбогатеть, но не знаешь где взять деньги? Научись экономить уже сейчас! Используй эти 25 способов.

Главный совет: Берите микрозайм на максимально короткий срок (до двух недель) и только если вы абсолютно уверены в возможности его вернуть. Даже незначительная просрочка ведет к серьезным штрафам.

Распространенные уловки МФО и как их избежать

Действуя в рамках закона, недобросовестные МФО могут использовать различные уловки.

- Манипуляции со временем. Обещают выдачу за 5-20 минут, но одобрение и перевод денег могут затянуться на несколько дней. При этом проценты часто начисляются с момента подачи заявки, а не с момента получения денег.

- Скрытые проценты. Рекламируемая ставка на сайте может быть в разы ниже реальной, указанной в договоре. Досрочное погашение иногда невыгодно, так как проценты могут взиматься за весь первоначальный срок.

- Неудобное погашение. Получить деньги можно онлайн и на карту, а вот внести платеж для погашения долга часто оказывается сложнее (только через определенные терминалы или с комиссией). Это повышает риск просрочки. Также график платежей может быть разбит на части без четкого предупреждения.

- Дорогая пролонгация. Клиенту предлагают продлить срок займа при невозможности оплаты, но не предупреждают, что комиссия за продление может превысить стоимость самого кредита.

Важное знание: Если вы погашаете займ досрочно и уведомляете об этом кредитора письменно как минимум за 10 дней, закон запрещает взимать с вас какие-либо штрафы за досрочное погашение.

👉 Специальные предложения: займы с низкой ставкой

Что делать, если вы не можете выплатить долг

МФО редко подробно объясняют последствия просрочки. Юристы настаивают: внимательно читайте договор, особенно пункты о реальной процентной ставке, штрафах и условиях досрочного погашения.

Важно! Все МФО передают данные о займах и платежах в бюро кредитных историй (БКИ). Любая просрочка испортит вашу кредитную историю.

Чем грозит просрочка: пени и штрафы

Условия крайне жесткие. Просрочка даже на несколько часов может привести к штрафу (разовому, 10-30% от суммы долга) и увеличению процентной ставки. Кроме того, начнет начисляться пеня — обычно от 0.8% в день от просроченной суммы.

Пример:

При просрочке займа в 5 000 рублей и штрафе в 30% (1 500 рублей) долг сразу вырастет до 6 500 рублей. Ежедневная пеня (0.8%) составит 52 рубля в первый день и будет увеличиваться.

Таким образом, через полгода долг в 5 000 рублей может превратиться в 27 000 — 30 000 рублей. Некоторые МФО начисляют штрафы еженедельно, что ускоряет рост долга.

При отказе от выплат к работе подключается отдел взыскания, а затем, возможно, и коллекторские агентства. Однако суд для злостного неплательщика может быть выгоднее, так как судья вправе уменьшить сумму начисленных неустоек, если сочтет их чрезмерными. Но выплачивать основной долг и часть процентов все равно придется.

Правовой лимит: По закону общая сумма неустойки (пени, штрафы) не может превышать четырехкратный размер основного долга. Однако судебные издержки лягут на плечи заемщика.

👉 Актуальные предложения на рынке микрозаймов

Алгоритм действий при невозможности платить

Если вы попали в сложную ситуацию, не скрывайтесь. Напишите в МФО официальное заявление с объяснением причин (потеря работы, болезнь) и приложите подтверждающие документы. Проявите готовность к диалогу. Если организация видит, что клиент знает свои права и действует добросовестно, шансы на реструктуризацию долга (снижение платежа, продление срока) возрастают.

Если статья была вам полезна, ставьте лайк и подписывайтесь на наш раздел.

#лучшие займы #взять быстрый займ #займ без обмана #займ без отказа #микрозайм онлайн #займ под 0 процентов #деньги в кредит #деньги до зарплаты #где взять займ #где взять онлайн займ

Больше интересных статей здесь: Деньги.

Источник статьи: Взять быстрый кредит в мфо: инструкция, как не превратить микрозайм в макропроблему.