Достижение финансового благополучия начинается с трансформации мышления и формирования правильных денежных привычек. Одна из ключевых привычек — это систематическое сбережение и принцип "платить себе в первую очередь". Однако, накопив средства, встает не менее важный вопрос: как ими грамотно распорядиться, чтобы они не только сохранились, но и приумножились?

Кто такой "Кандидат" и как он распоряжается деньгами?

Тип "Кандидат" — это человек, который уже освоил азы финансовой дисциплины и перешел от простого накопления к использованию банковских инструментов. Он регулярно откладывает значительные суммы и размещает их на банковских депозитах. Однако эффективность этого метода напрямую зависит от ключевой ставки Центрального банка, к которой привязаны проценты по вкладам. Чем ниже ставка, тем скромнее доходность депозита.

Ключевая ставка (ставка рефинансирования) — это процент, под который ЦБ кредитует коммерческие банки. Ее уровень является важнейшим инструментом регулирования экономики. Актуальное значение всегда можно проверить на официальном сайте Банка России. Например, на 07.02.2022 она составляла 8,5%.

Как ставка ЦБ влияет на экономику и ваши сбережения?

Повышение ключевой ставки делает кредиты дороже. Это сдерживает заимствования населением и бизнесом, замедляет потребительскую активность и экономический рост, но помогает бороться с инфляцией. В такие периоды стратегия сбережения становится особенно актуальной.

Снижение ставки, наоборот, стимулирует экономику: кредиты дешевеют, растут потребительские расходы и инвестиции. Однако это может разогнать инфляцию. Проценты по депозитам также падают, делая накопления в банках менее привлекательными. Центробанк, манипулируя ставкой, балансирует между стимулированием роста и сдерживанием инфляции, фактически регулируя количество денег в экономике.

Банковский вклад: надежная защита или упущенная выгода?

Для многих вклад — это простой и понятный способ сохранить деньги. Размещая средства под, например, 7-8% годовых, можно рассчитывать на гарантированный доход. Дополнительную уверенность дает система страхования вкладов, защищающая суммы до 1,4 млн рублей (ФЗ №177). Это эффективный инструмент для защиты капитала от инфляции, о которой подробно рассказывалось в статье про тип "Магистр".

Но давайте посмотрим, какую реальную пользу приносит эта стратегия на длинной дистанции.

Практический расчет: от выпускника до пенсионера

Рассмотрим карьеру и накопления условного героя — выпускника 2022 года. Модель предполагает рост его зарплаты и регулярное откладывание 10% от дохода на депозит с реинвестированием процентов (сложный процент).

- 23 года: Зарплата 45 000 руб. Годовые накопления: 54 000 руб. Ставка по депозиту: 7%.

Обратите внимание: 7 ПРОСТЫХ ВЕЩЕЙ, которые приведут к БОГАТСТВУ | Роберт Кийосаки.

Расчет на 5 лет с ежегодным пополнением использует формулу сложного процента:

К 28 годам капитал составит: 310 540 руб.

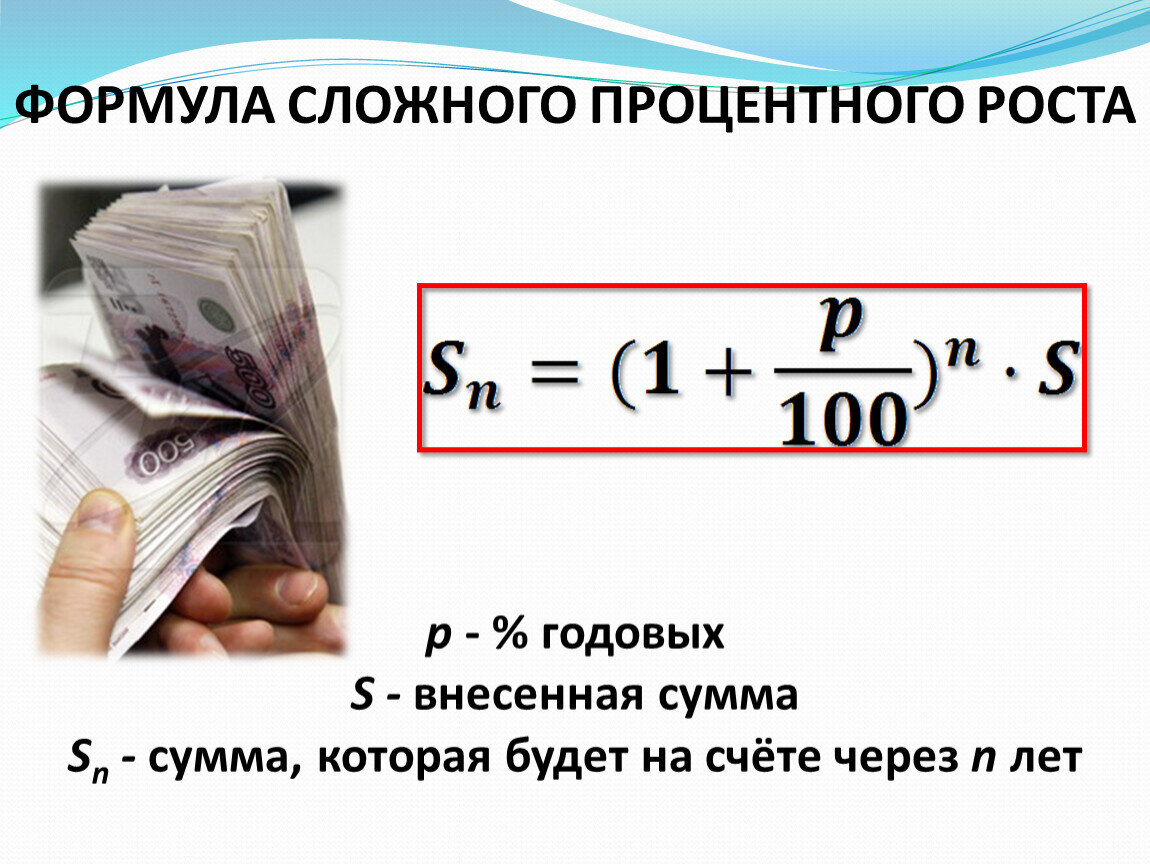

Магия сложного процента заключается в том, что проценты начисляются не только на первоначальную сумму, но и на уже накопленные проценты. Формула для единоразового вклада: Sn = P * (1 + i)^n, где P — начальная сумма, i — процентная ставка, n — срок.

Для вклада с ежегодным пополнением формула усложняется. Если каждый год вносится сумма N, то общая сумма через n лет рассчитывается так: Sn = N * (R^(n-1) + R^(n-2) + ... + R + 1), где R = 1 + i.

Продолжим расчет для нашего героя с учетом роста зарплаты и возможного изменения ставок:

- 28 лет (зарплата 60 000 руб., ставка 7%): капитал к 33 годам = 849 601 руб.

- 33 года (зарплата 80 000 руб., ставка 7%): капитал к 38 годам = 1 743 680 руб.

- 38 лет (зарплата 100 000 руб., ставка 5%): капитал к 43 годам = 2 888 503 руб.

- 43 года (ставка 5%): капитал к 48 годам = 4 349 619 руб.

- 48 лет (ставка 5%): капитал к 53 годам = 6 214 415 руб.

- 53 года (зарплата 120 000 руб., ставка 6%): капитал к 58 годам = 9 128 030 руб.

- 58 лет (ставка 6%): капитал к 63 годам = 13 027 104 руб.

Итоговое сравнение

Результат впечатляет. Стратегия "Кандидата", основанная на дисциплине и силе сложного процента, оказывается в разы эффективнее простого накопления "в стол":

Тип "Магистр" (простое накопление): к 63 годам — 4 710 000 руб.

Тип "Кандидат" (депозит со сложным процентом): к 63 годам — 13 027 104 руб.

Разница более чем в 2,5 раза наглядно демонстрирует мощь финансовых инструментов и важность грамотного распоряжения сбережениями.

Больше интересных статей здесь: Деньги.

Источник статьи: Путь к Богатству! Тип "Кандидат".