"Главное в шахматах — не то, на сколько ходов вперед ты думаешь, а то, как ты анализируешь текущую ситуацию" (с) Гарри Каспаров

В последнее время инвестиции стали особенно популярны, что подтверждается открытием миллионов новых счетов. Эта статья создана специально для тех, кто только начинает свой путь в мире финансов. Моя цель — дать новичкам базовые инструменты для самостоятельной оценки компаний, так как большая часть доступной информации ориентирована на опытных инвесторов и может быть сложна для восприятия.

Для кого эта статья и важное предупреждение

Эта статья — базовый ликбез для новичков. Я постараюсь объяснить ключевые моменты анализа финансовой отчетности простыми словами. Если тема вызовет интерес, в будущем можно будет углубиться в детали: расчет мультипликаторов, комплексную оценку бизнеса и другие продвинутые аспекты. Я настоятельно рекомендую изучать отчеты компаний самостоятельно, а не полагаться на сторонние агрегаторы. Это не только помогает глубже понять бизнес, но и позволяет избежать ошибок, которые иногда встречаются на аналитических сайтах.

Где искать официальные отчеты компании?

Начнем с простого лайфхака. Чтобы найти официальные и актуальные документы любой публичной компании, достаточно ввести в поисковике запрос: *Название компании* Investor Relations. Например, «Intel Investor Relations». Первая же ссылка, как правило, ведет на раздел для инвесторов на корпоративном сайте, где собрана вся финансовая отчетность.

В качестве примера для разбора возьмем отчетность компании Intel Corporation (NASDAQ: INTC). Основные документы, на которые стоит обращать внимание, имеют стандартизированные названия:

10-Q — квартальный отчет.

10-K — годовой отчет.

Эти формы составляются по международным стандартам (US GAAP или IFRS), поэтому, разобравшись один раз, вы сможете анализировать отчеты разных компаний, несмотря на различия в их бизнес-моделях.

Три ключевых финансовых отчета

Открыв отчет (например, 10-K), сосредоточьтесь на трех основных разделах, которые дают полную картину финансового здоровья компании.

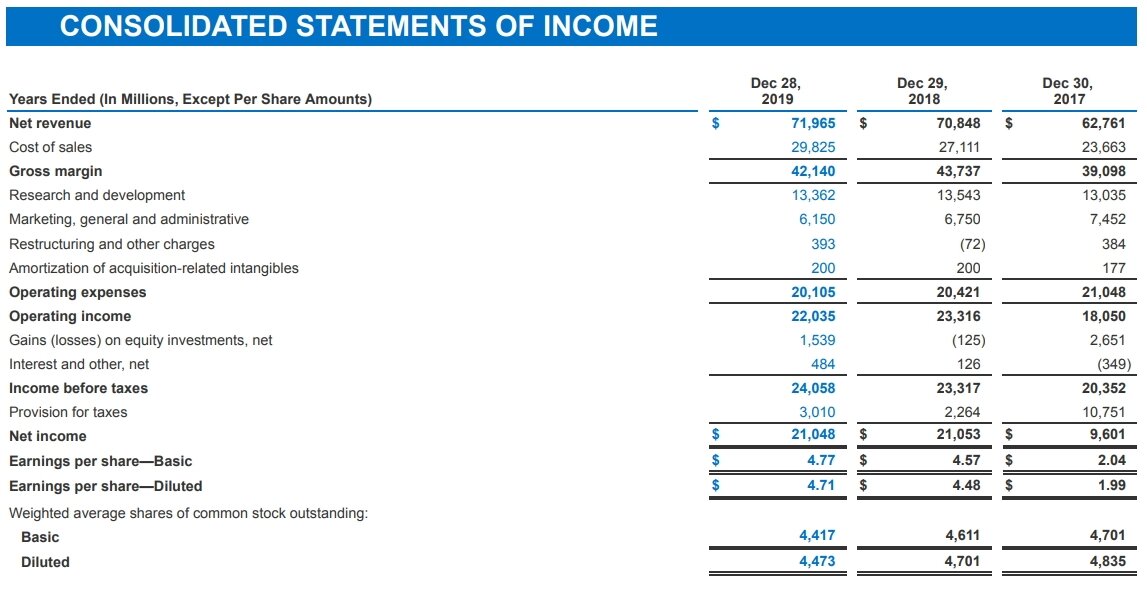

1. Отчет о прибылях и убытках (Consolidated Statements of Income)

Consolidated Statement of Income

Этот отчет показывает, какую прибыль или убыток компания получила за период. Разберем основные строки по порядку:

Revenue (Total Revenue) — общая выручка компании от продаж.

Cost of Sales (Себестоимость продаж) и Gross Margin (Валовая прибыль). Простой пример: компания продала процессор за 1000 рублей (выручка), но на его производство потратила 700 рублей (себестоимость). Разница в 300 рублей — это валовая прибыль, «сырая» прибыль до вычета остальных расходов.

Далее идут Operating expenses (Операционные расходы). Сюда входят затраты на исследования (R&D), маркетинг, административные нужды, амортизацию и т.д. Разные компании имеют разные статьи операционных расходов.

После вычета операционных расходов из валовой прибыли мы получаем Operating income (Операционная прибыль). Это более точный показатель эффективности основной деятельности, так как он учитывает все текущие расходы на ведение бизнеса.

Сравнивая компании из одной отрасли, важно смотреть не только на валовую маржу (кто больше зарабатывает на цене товара), но и на операционную прибыль (кто эффективнее управляет внутренними процессами). Компания может иметь высокую наценку, но из-за огромных трат на маркетинг или R&D ее операционная прибыль окажется низкой или отрицательной.

Следующий показатель — Income before taxes (Прибыль до налогообложения). Он позволяет оценить, насколько компания эффективно оптимизирует свою налоговую нагрузку, что особенно актуально для сложных рынков вроде американского с разными юрисдикциями штатов.

И, наконец, ключевые итоговые показатели:

Net income (Чистая прибыль) — «финальная» прибыль после уплаты всех налогов и сборов.

Earnings per share (EPS) (Прибыль на акцию) — показывает, какая часть чистой прибыли приходится на одну обыкновенную акцию. Обычно смотрят на базовый показатель (Basic EPS).

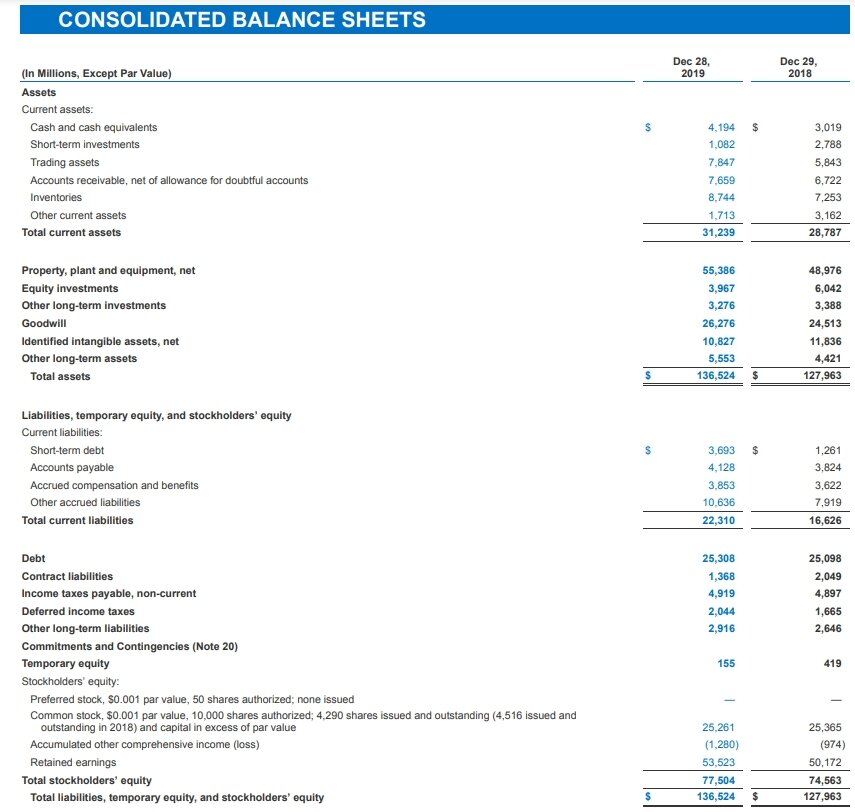

2. Бухгалтерский баланс (Consolidated Balance Sheets)

Balance sheet

Баланс — это моментальный снимок финансового состояния компании на конкретную дату. Его главное уравнение: Активы = Обязательства + Капитал.

Assets (Активы) — всё, чем владеет компания и что может принести экономическую выгоду. Делятся на оборотные (Current Assets), которые можно конвертировать в деньги в течение года (деньги, краткосрочные инвестиции, запасы), и внеоборотные (Long-term Assets) — основные средства (заводы, оборудование), долгосрочные инвестиции, нематериальные активы.

Отдельно стоит понятие Goodwill (Деловая репутация) — это нематериальный актив, отражающий ценность бренда, клиентской базы и технологий, накопленных за годы работы.

Liabilities (Обязательства) — это то, что компания должна. Важно понимать, что не все обязательства — это долги. Сюда также входят, например, начисленные, но еще не выплаченные налоги (Deferred income taxes) или дивиденды. Непосредственно долги (займы, кредиты) отражаются в строках Short-term debt (краткосрочный) и Long-term debt (долгосрочный).

Чтобы оценить реальную долговую нагрузку, используют понятие чистого долга: (Краткосрочный + Долгосрочный долг) - (Денежные средства + Ликвидные ценные бумаги). Например, у Intel общий долг — 29 млрд, но при этом есть ликвидные активы на 13 млрд. Таким образом, чистый долг составляет около 16 млрд, что на фоне чистой прибыли в 20 млрд выглядит приемлемо.

Stockholders’ Equity (Акционерный капитал) — это средства, принадлежащие акционерам. По сути, это материальная база компании (активы за вычетом обязательств). В случае ликвидации компании акционеры могут претендовать на эту сумму. Этот показатель лежит в основе стоимостного инвестирования: идея в том, чтобы покупать долю в бизнесе (акцию) дешевле, чем стоит приходящаяся на нее часть реальных активов компании.

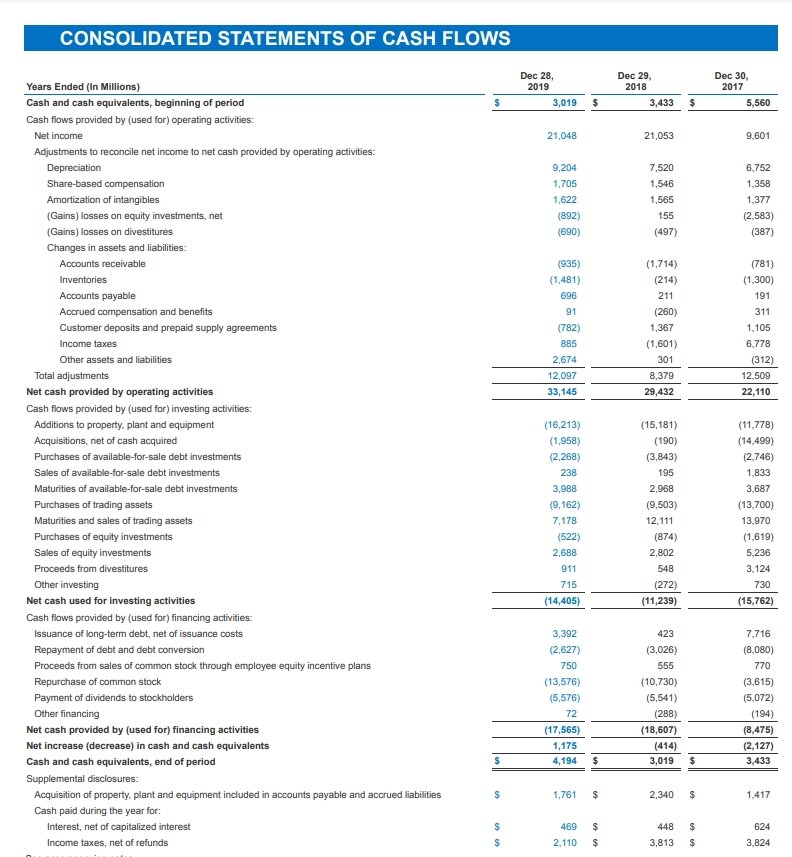

3. Отчет о движении денежных средств (Consolidated Statements of Cash Flows)

CONSOLIDATED STATEMENTS OF CASH FLOWS

Этот отчет показывает реальные потоки денег — как они поступали в компанию и как расходовались. Он делится на три ключевые части:

Cash from operating activities (Денежный поток от операционной деятельности). Самый важный раздел. Показывает, сколько денег генерирует основная деятельность бизнеса. Именно эти деньги — «кровь» компании, на которую она живет, развивается и платит дивиденды. Отрицательный поток здесь — тревожный сигнал.

Cash from investing activities (Денежный поток от инвестиционной деятельности). Отражает, сколько компания потратила на развитие: покупку новых активов, заводов, технологий (капитальные затраты, CapEx), а также на приобретение других компаний или долей в них.

Cash from financing activities (Денежный поток от финансовой деятельности). Показывает движение денег от привлечения и возврата капитала: выпуск или выкуп акций, привлечение или погашение кредитов, выплата дивидендов.

Заключение

Это базовый набор понятий для старта в анализе финансовой отчетности. Однако помните: смотреть нужно не на один отчетный период, а в динамике за несколько лет. Только так можно понять тренды: растет ли выручка, сокращаются ли издержки, как меняется долговая нагрузка и генерирует ли бизнес стабильный денежный поток. Удачи на пути становления грамотным инвестором!

Больше интересных статей здесь: Деньги.

Источник статьи: Как правильно анализировать рынок.