Добрый день, уважаемые коллеги, или как бы сказал Эдуард Суровый - "Здравствуй, мой случайный читатель".

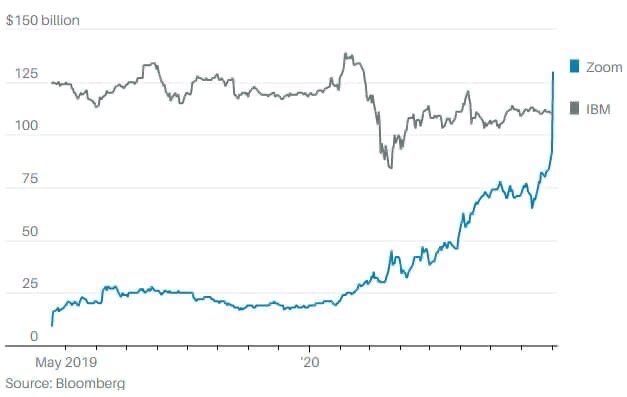

Сегодня увидел новость, что компания Zoom стала дороже чем компания IBM. Не мог пройти мимо этого факта, решил высказаться по этому поводу. А заодно и повторим основы фундаментального анализа.

Итак, многие считают, что IBM занимается продажей компьютеров, однако компания продала это направление компании Lenovo в 2005г. и с этого момента концентрируется на других направлениях, а именно:

IBM : Один из лидеров разработки искусственного интеллекта, Блокчейн-технологии, Разработка квантового компьютера, Облачные технологии, Интернет вещей, Healthcare and Life Sciences.

Zoom : предоставляет услуги удаленной конференц-связи.

IBM : Выручка за 2020г - 17,65 МЛРД. $ (17 650 000 000 $)

Zoom : Выручка за 2020г - 663,5 млн. $ (663 500 000 $)

IBM : Чистая прибыль 2020 - 7,91 МЛРД. $ (7 910 000 000 $)*

Zoom : Чистая прибыль 230,61 млн $ ( 230 610 000 $)*

На всякий случай напомню, что Zoom стоит дороже чем IBM.

Итак немного теории. Допустим у Вас есть ооооочень много денег и вы хотите полностью купить какую-нибудь компанию. Например магазин обуви. И Вы, общаясь с хозяином магазин, узнаете у него какая выручка в месяц, сколько чистая прибыль, какой долг магазина итд. И так вы рассчитываете через сколько вложение в магазин себя окупят и когда Вы начнете зарабатывать. Представим, что Вы купили магазин за 100 000 $ c чистой прибылью в 30 000 $ в год. 100 000/30 000 = 3,3 года срок окупаемости вложений. Данный коэффициент называется цена/прибыль, или P/E. Активно использовался отцом стоимостного инвестирования Бенжамином Греммом, учителем Уоренна Баффета.

Итак, к самому интересному. У Вас по прежнему оооочень много денег и вы решаете купить оду из компаний, и выбираете между Zoom и IBM.

Стоимость IBM - 105.5 млрд $. Делим стоимость всех акций на прибыль компании - 105 500 000 000/ 7 910 000 000 = 13,3г - срок окупаемости.

Стоимость Zoom - 119 487 000 000 / 230 610 000 = 518 лет!

Через 518 лет, Карл, ты окупишь свои вложения и начнешь зарабатывать! А потом мы удивляемся, почему акции некоторых компаний так резко падаю, или даже банкротятся. А потому что, не все компании одинаково эффективны, как и не все йогурты одинаково полезны. Это все равно что прийти в автомобильный салон, где стоит Жигуль и новый Мерс. И оба с одинаковой ценой.

Справедливости ради, хочется сказать, что и у компании IBM есть свои негативные моменты, и не только коэффициент цена/прибыл нужно применять при анализе компаний.