Когда у вас появляются свободные средства, возникает закономерный вопрос: как их сохранить и приумножить? Держать деньги "под подушкой" — неэффективно из-за инфляции. Одна из альтернатив — инвестиции, и в этой статье мы подробно разберем один из инструментов: обезличенные металлические счета (ОМС). Мы обсудим, как формируются цены на драгоценные металлы, какие подводные камни существуют и как устроено налогообложение.

Добрый день! Меня зовут Александр, я финансовый консультант. В своих материалах я делюсь знаниями об инвестициях, в том числе и на личном опыте, так как сам вкладываю средства в ценные бумаги. Моя цель — помочь вам разобраться в сложных финансовых вопросах. Консультации, которые я предоставляю в рамках обсуждения статей, являются бесплатными.

Почему я это делаю? Во-первых, тема финансовой грамотности и инвестиций мне искренне интересна. Во-вторых, я развиваю свой проект и заинтересован в обратной связи от аудитории. Ваши вопросы, комментарии и обсуждения помогают создавать более качественный и полезный контент.

Буду рад общению! Подписывайтесь, задавайте вопросы в комментариях, пишите на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. или звоните по телефону +7(978)841-34-52 (с 9:00 до 11:00 по московскому времени). Давайте разбираться в финансах вместе.

Обезличенный металлический счет (ОМС) — это банковский счет, на котором учитываются не деньги, а граммы драгоценного металла (золота, серебра, платины или палладия). Важный нюанс: условия по счетам в разных банках могут отличаться. Например, пополнение или закрытие счета может происходить как деньгами, так и физическими слитками. Сбербанк и Альфа-Банк работают только с безналичными операциями, а Банк УралСиб, к примеру, допускает и внесение слитков.

Если операции по счету проводятся в денежной форме, схема работы выглядит так:

1. Покупка металла: Чтобы пополнить ОМС, вы покупаете у банка металл по курсу продажи банка.

2. Продажа металла: Чтобы вывести средства, вы продаете металл банку по курсу покупки банка.

Ключевой момент для инвестора — понимать, как банк формирует эти курсы и какую разницу (спред) между ними закладывает.

Механизм формирования цен на ОМС

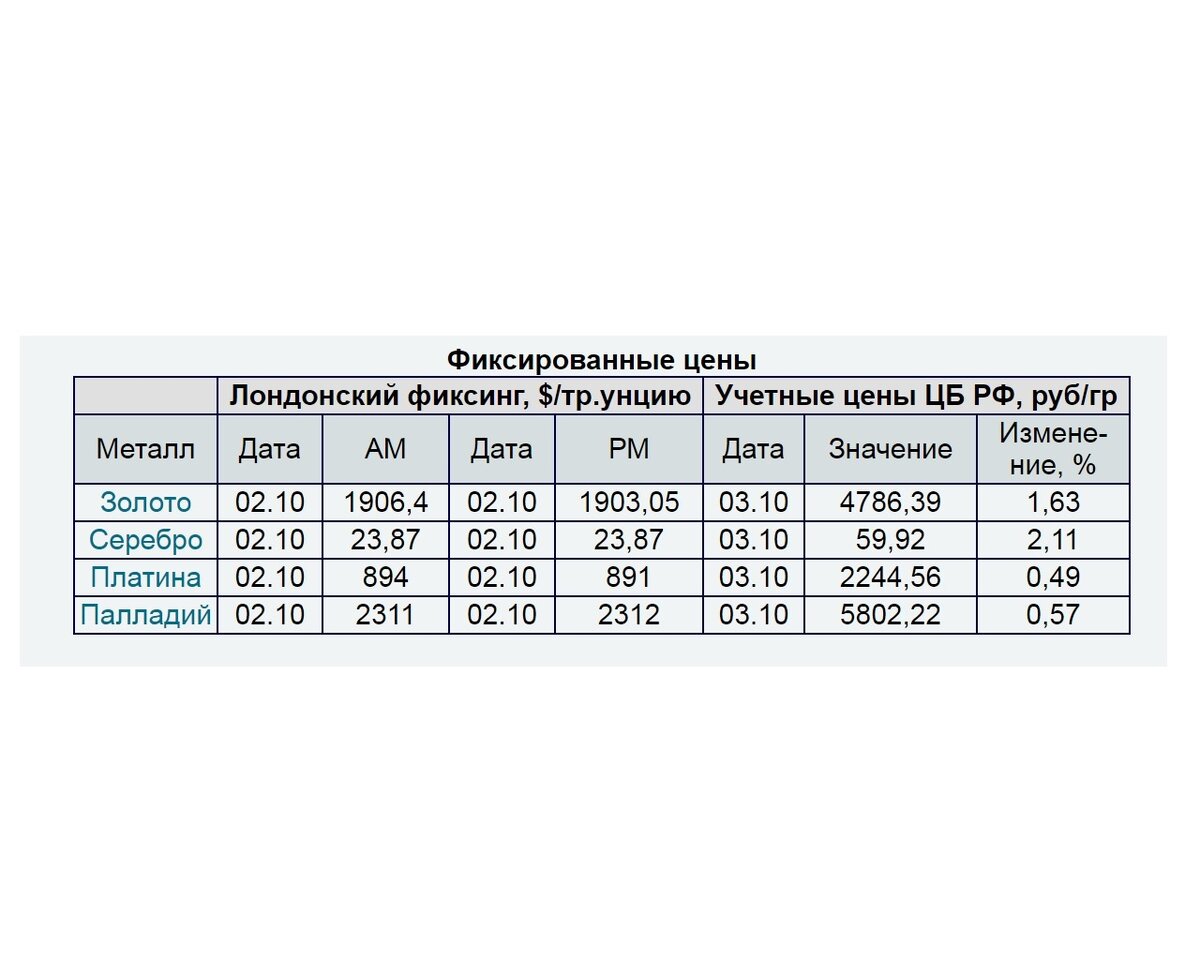

Банки устанавливают собственные цены на драгоценные металлы для ОМС, основываясь на мировых рыночных котировках. Обычно за основу берутся цены Лондонского фиксинга (лондонской биржи драгоценных металлов). Хотя курсы в разных банках не сильно различаются, небольшие отклонения возможны из-за ликвидности на российском рынке и логистических издержек банка (например, таможенных пошлин).

Вы можете самостоятельно оценить "справедливую" цену, например, золота:

1. Возьмите цену тройской унции (31.1035 г) в долларах США с мирового рынка (Лондонский фиксинг).

2. Разделите эту цену на 31.1035, чтобы получить стоимость одного грамма в долларах.

3. Конвертируйте полученную сумму в рубли по актуальному курсу ЦБ РФ.

Именно по такому принципу Центральный банк РФ рассчитывает свои официальные учетные цены. Коммерческие банки, в свою очередь, ориентируются на котировки ЦБ, устанавливая свои цены с определенной маржой.

Проведя такие расчеты, вы увидите, что банковские котировки будут отличаться от расчетной "справедливой" цены. Банк всегда устанавливает курс продажи немного выше, а курс покупки — немного ниже рыночного. Эта разница — его доход.

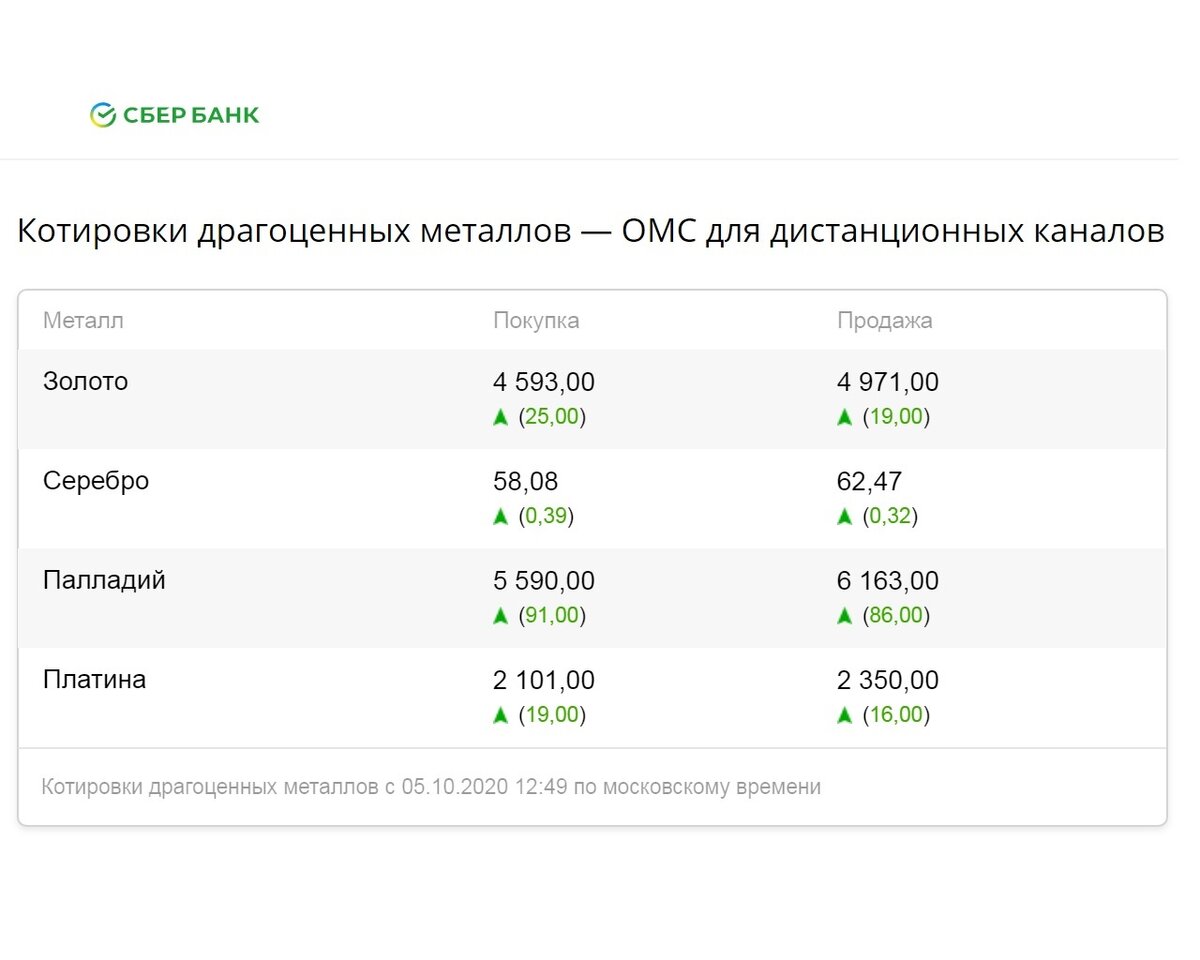

Разница между ценой покупки и продажи у банка называется спредом. Это важный показатель для инвестора: чем меньше спред, тем выгоднее условия. Поэтому при выборе банка для открытия ОМС стоит сравнивать именно величину спреда. Положительная сторона ОМС — обычно за открытие и ведение счета комиссия не взимается.

Налоги на доходы по металлическим счетам

Доход, полученный от операций с ОМС, подлежит налогообложению. Вот ключевые правила:

1. Налог на доход от продажи металла: Если вы продали металл дороже, чем купили, возникшая положительная разница (финансовая прибыль) облагается НДФЛ по ставке 13%. Декларировать этот доход и платить налог вы должны самостоятельно, подавая декларацию 3-НДФЛ в налоговую инспекцию.

2. Налог на процентный доход: Если по вашему ОМС начисляются проценты (в рублях или в граммах металла), этот доход также облагается НДФЛ 13%. Если проценты выплачиваются в деньгах, банк обычно выступает налоговым агентом и удерживает налог сам. Если проценты начисляются в металле — обязанность по декларированию и уплате налога снова ложится на вас.

Важная льгота — владение более 3 лет. Если вы владели металлом на ОМС три года и более, то при его продаже доход от такой операции освобождается от уплаты НДФЛ (п. 17.1 ст. 217 НК РФ). Это делает ОМС привлекательным инструментом для долгосрочных вложений.

Если же вы продали металл раньше, чем через 3 года, заплатить налог придется, но вы можете уменьшить налоговую базу, применив один из двух налоговых вычетов:

1. Имущественный вычет: Можно уменьшить доход от продажи на сумму до 250 000 рублей за год (подп. 1 п. 2 ст. 220 НК РФ).

2. Вычет в размере расходов: Можно уменьшить доход на всю сумму документально подтвержденных расходов на покупку этого металла (подп. 2 п. 2 ст. 220 НК РФ).

Налоговый вычет — это сумма, на которую сокращается ваш доход перед расчетом налога.

А у вас есть опыт работы с обезличенными металлическими счетами? С какими сложностями или преимуществами вы столкнулись? Поделитесь своим мнением в комментариях, это будет полезно всем читателям. Если остались вопросы — задавайте!