Здравствуйте, Пикабу!

В ленте часто встречаются посты, где люди, открыв ипотечный калькулятор, испытывают шок от увиденных цифр. Это побудило меня написать разъяснительную статью о принципах ипотечного кредитования, особенно в текущих экономических реалиях. Надеюсь, материал окажется полезным и поможет лучше понять механизмы работы кредитов.

Для тех, кто любит краткость: новости не самые радужные — тему нельзя уместить в один абзац. Основная суть в выводах, но для понимания контекста лучше прочитать полностью.

Важное уточнение: Эта статья — о математике кредитов. Не о политике, социальной справедливости или оценке действий регуляторов. Фокус именно на цифрах и формулах.

Еще одно уточнение: Для простоты изложения допущены некоторые обобщения. Это не учебник, а практический обзор, который поможет разобраться в основах.

Аннуитетный платеж: логичный, но суровый

Подавляющее большинство кредитов — ипотечных, автокредитов и потребительских — используют аннуитетную схему платежей. Дифференцированные платежи сегодня стали редкостью. В чем суть аннуитета?

Банки столкнулись с задачей: создать такой график платежей, чтобы:

- Каждый месяц платёж был одинаковым, покрывая и часть основного долга, и начисленные проценты.

- Если через какое-то время пересчитать график для оставшейся суммы и срока, он оказался бы идентичным первоначальному.

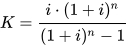

Решение — аннуитетная формула. Не будем углубляться в её вывод, воспользуемся готовым вариантом.

Здесь i — это 1/12 годовой ставки, а n — срок кредита в месяцах (годы × 12).

Умножив коэффициент K на сумму кредита, получаем фиксированный ежемесячный платёж. Проценты за месяц рассчитываются как остаток долга × i. Вычтя их из общего платежа, получаем сумму, идущую на погашение основного долга.

Ключевой вывод: формула универсальна. При одинаковых ставке и сроке доля переплаты, структура платежа и его размер относительно суммы кредита будут одинаковы в любом банке, в любое время.

Наглядные примеры и графики

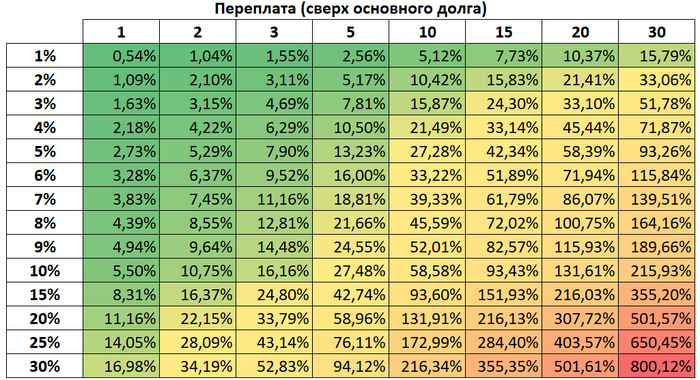

Переплата по кредиту

На первой диаграмме показана зависимость переплаты от срока и годовой ставки. Например, ипотека под 6% на 15 лет означает переплату в 51,89%. На кредите в 2 000 000 рублей банк заработает 1 037 800 рублей.

Цвет ячейки условно показывает уровень «боли» заёмщика. Диапазоны ставок и сроков взяты из реальной практики — от льготных 1% до высоких 30%, сроки от 1 до 30 лет.

Заметно, что срок влияет на переплату сильнее, чем ставка. Эта таблица абсолютна: высокие ставки ставят заёмщика в нижнюю часть таблицы, низкие — в верхнюю.

Размер ежемесячного платежа

Вторая таблица показывает, какой процент от суммы кредита составляет ежемесячный платёж. Например, при ставке 6% и сроке 15 лет платёж составит 0,84% от суммы кредита. Для займа в 2 000 000 рублей это 16 800 рублей в месяц.

Чем короче срок, тем выше платёж. Минимальный платёж не может быть меньше, чем сумма кредита, поделённая на количество месяцев. Здесь срок влияет на результат радикально сильнее, чем ставка.

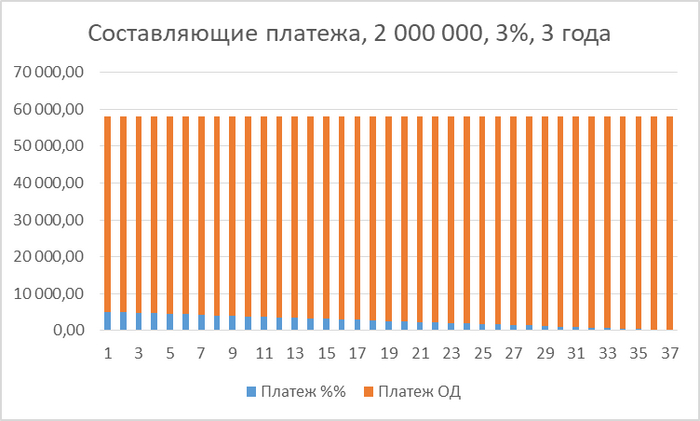

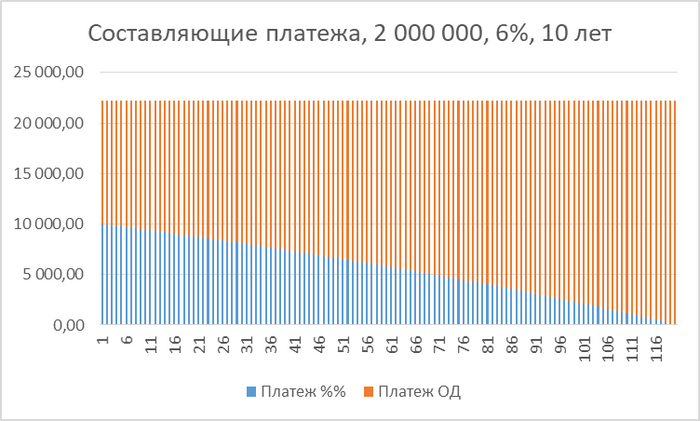

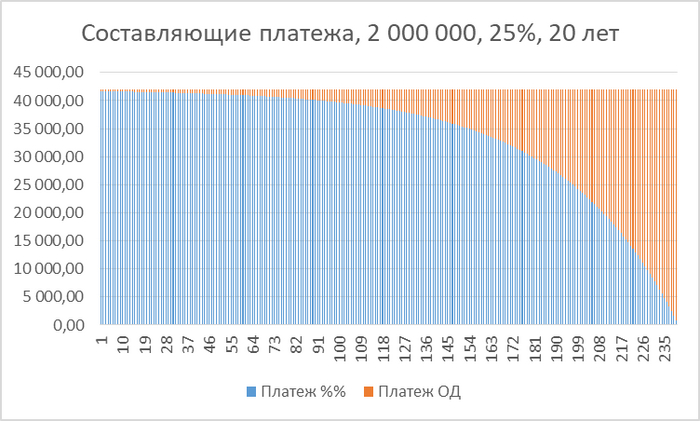

Почему в начале долг почти не уменьшается?

По сути аннуитета, в первые платежи большая часть уходит на проценты, и только затем начинает активно гаситься основной долг. Это хорошо видно на графиках.

Короткий кредит с низкой ставкой. Переплата всего 4,69%. Доля процентов уменьшается почти линейно.

Средний срок (типичная ипотека) со средней ставкой. Переплата 33,22%. Кривая разделения процентов и основного долга уже имеет выраженный «горб».

Долгий срок с высокой ставкой. Переплата достигает 403,57% (в четыре раза больше суммы кредита). Здесь кривизна графика максимальна — аннуитет в полной мере показывает свою математическую сущность.

Макроэкономика и маржа банка

Доход банка от кредита — это разница между ставкой для заёмщика и внутренней стоимостью денег для самого банка. Упрощенно, последнюю можно приравнять к ключевой ставке ЦБ. Поэтому банк не может предлагать ставки ниже ключевой плюс операционные расходы и минимальная прибыль. Отсюда разброс в 1–4% между предложениями. Важно понимать: из суммы переплаты лишь небольшая часть остаётся банку в виде чистой прибыли — большая часть уходит на покрытие его расходов и рисков.

Есть ли смысл в ипотеке под высокий процент?

Осознав жесткость приведённых цифр, можно рассмотреть аргументы в пользу ипотеки даже при высоких ставках, например, под 25%.

1. Ипотека — долгосрочный продукт, а экономика циклична. Ключевая ставка не вечно будет высокой. Когда конъюнктура изменится, ставки снизятся, и появится возможность рефинансировать кредит на более выгодных условиях.

2. Доходы со временем растут. В абсолютных цифрах зарплаты обычно увеличиваются. Ипотечный платёж при этом фиксирован (для рублёвой ипотеки), поэтому его доля в доходе со временем будет снижаться.

3. Накопления лучше вложить, чем хранить. Если у вас есть сумма на первоначальный взнос, её использование в условиях инфляции может быть рациональнее, чем хранение в «кубышке».

4. Сравнение с арендой. Если вы снимаете жильё, то через 20 лет у вас не будет ни денег, ни квартиры. С ипотекой через 20 лет квартира станет вашей, хотя и постареет. Проведём расчёт для примера: двушка 50 м² стоит 4,5 млн рублей, аренда подобного жилья — 30 тыс. рублей в месяц. При первоначальном взносе 1,5 млн и кредите 3 млн рублей, чтобы платёж по ипотеке был равен аренде (30 тыс.), нужно, чтобы он составлял 1% от суммы кредита.

Как видно из таблицы, это возможно только при ставках примерно до 10–13%. При более высоких ставках аренда может оказаться дешевле. Однако с учётом возможного будущего снижения ставок и рефинансирования картина может измениться.

4.1. Неравномерный доход. Если значительная часть дохода приходится на определённый период (например, конец года), можно использовать схему с регулярными досрочными платежами. Это позволит либо сократить срок кредита, либо уменьшить ежемесячный платёж.

Основные выводы

1. В основе кредитной модели лежит универсальная математическая формула. Она нейтральна — её можно принять или нет, но она определяет правила игры. Вопрос в том, насколько текущие условия (ставки, сроки) соответствуют вашим возможностям и целям.

2. Если нет возможности собрать первоначальный взнос в 30–50% от стоимости жилья, возможно, сейчас не лучшее время для входа в ипотеку. Времена кредитов «с нуля» прошли, вернутся ли они — неизвестно.

3. Не стоит зацикливаться на мысли, что «все деньги уходят банкирам». Деньги в любом случае тратятся — вопрос в том, на что и какой результат вы получаете в итоге. Многие успешно закрывают ипотеки, что подтверждают посты на Пикабу.

4. В условиях высокой инфляции особенно актуальна цитата из «Алисы в Стране чудес»: «Чтобы оставаться на месте, нужно бежать очень быстро, а чтобы попасть куда-то, нужно бежать вдвое быстрее!». Иногда бездействие и ожидание «лучших времён» обходятся дороже, чем чёткие, хотя и высокие, платежи по кредиту.

P.S. Я не агитирую за или против ипотеки. Моя цель — помочь взглянуть на процесс осознанно, понимая математику и риски, чтобы сохранить нервные клетки и принять взвешенное решение.

Всем добра и ясности в финансовых вопросах!

Больше интересных статей здесь: Банки.

Источник статьи: Страдания по ипотеке - ликбез.