Этот текст — не попытка кого-то поучать. Просто имейте в виду, что речь пойдет о криптовалюте, а я, как автор, ею торгую.

На меня распространяется действие Федерального закона №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В результате мои счета в Т-Банке и Сбербанке были заблокированы.

Стандартная процедура и ее итог

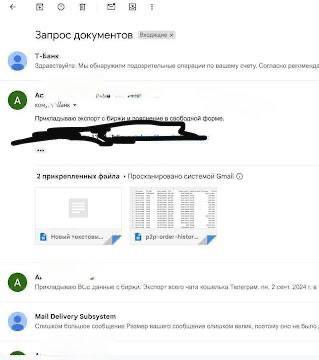

Я отправил в банк объемный пакет документов (около 80 МБ), включающий скриншоты, видеозаписи с экрана, историю переписки и, что самое важное, квитанции о денежных переводах. Это стандартная, хотя и утомительная процедура для любого, кто столкнулся с проверкой по 115-ФЗ.

Теперь давайте разберемся, почему заголовок поста звучит именно так. Парадоксально, но политика банков, особенно с одобрения регулятора, невольно способствует развитию наркотрафика и теневого оборота денег. Как это происходит? Сейчас объясню.

Мой опыт арбитражной торговли

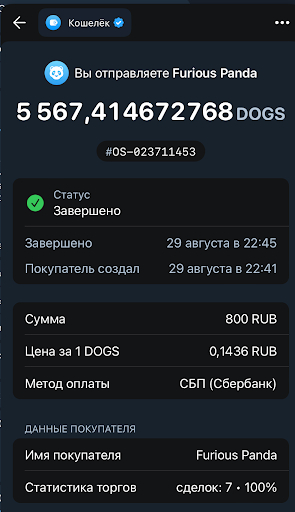

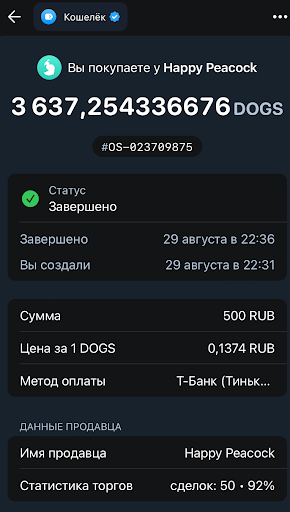

В ночь на 24 августа я провел очередную сделку по криптовалюте через Telegram-кошелек. У меня возникла идея попробовать арбитраж — купить актив дешевле на одной площадке и продать дороже на другой. Экономика проста: я получаю прибыль за счет разницы в цене. Для наглядности привожу два скриншота сделок:

На них видна вся ключевая информация: даты создания и завершения сделки, сумма, цена криптоактива (в данном случае Dogs), способ оплаты и реквизиты контрагента. Главное — цена: я купил по 0.1374 и продал по 0.1436. Разница между этими значениями и есть моя чистая прибыль.

Первая блокировка и бесплодные попытки диалога

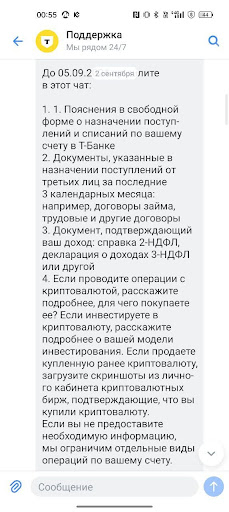

Продолжая работать, 2 сентября я получил письмо от Т-Банка с требованием предоставить документы в рамках 115-ФЗ.

Первоначально я не волновался, так как все чеки и выписки были у меня на руках. Казалось, нечего бояться. Я отправил запрошенные документы и стал ждать.

В итоге я получил отказ.

Отказ был безосновательным — без ссылок на договор, законы или конкретные причины. Мой доступ к услугам был ограничен (осталась только возможность оплачивать штрафы, налоги и мобильную связь). Я пытался выйти на диалог с банком, предлагал предоставить любые дополнительные документы, искал компромисс, но все попытки наткнулись на глухую стену. В конечном счете, я решил обжаловать решение по 115-ФЗ.

История повторяется в Сбербанке

Покинув Т-Банк, я столкнулся с той же проблемой в Сбербанке. 13 сентября 2024 года мне ограничили доступ к дистанционному банковскому обслуживанию (ДБО) по той же причине — запрос документов по 115-ФЗ.

Я, будучи многолетним клиентом Сбера с кредитами и кредитными картами, был уверен в успешной разблокировке. Подготовил и отправил все файлы. Результат — снова отказ.

И снова без внятного обоснования. Интересно, что формулировка «подозрительный характер сделки», на которую часто ссылаются банки, не фигурирует ни в договорах на обслуживание, ни в тексте самого 115-ФЗ.

В законе есть лишь расплывчатые критерии для начала проверки. Ни один нормативный акт не позволяет бесконечно ограничивать доступ клиента к ДБО на основании субъективной «подозрительности». Более того, пункт 7.7 статьи 5 115-ФЗ обязывает банк информировать клиента о причинах ограничений. Эту позицию поддерживает и Центральный банк РФ в своих методических рекомендациях.

Рождение теневого рынка: «дропы» и «диди»

Давайте ненадолго отвлечемся от банков и посмотрим, что происходит на рынке. Жесткие ограничения со стороны финансовых учреждений породили спрос на обходные пути. Так появился активный рынок продажи доступа к банковским картам.

Кто такие «диди»? Это люди, готовые за определенное вознаграждение передать третьим лицам доступ к своим банковским картам, часто через нотариальную доверенность.

На скриншотах — примеры таких предложений. Снижение цен на такие услуги — прямая реакция рынка на массовые блокировки по 115-ФЗ. Если честный трейдер не может использовать свою карту, он вынужден искать альтернативы.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

Механика работы с «дропом»

Нотариальная доверенность дает третьему лицу широкие полномочия: снимать и вносить наличные, управлять средствами, получать информацию по счету и новые карты. Как это работает на практике? Покупается карта с доверенностью, через нее проводятся операции. Когда карту блокируют по 115-ФЗ, деньги можно легально вывести.

Можно ли вывести средства после блокировки? Да! На помощь приходит Гражданский кодекс РФ (статьи 859 и 5). Клиент в одностороннем порядке расторгает договор с банком, и тот обязан в течение 7 дней вернуть остаток средств на счете, либо выдать их наличными.

Таким образом, можно работать годами: купить карту, получить доверенность, проводить операции, а при блокировке — закрыть счет и вывести деньги, начиная цикл заново.

При этом банк не проверяет происхождение денег на такой карте — будь то доходы от P2P-сделок, «черного» арбитража или даже откровенно преступная деятельность. Банку достаточно формально сообщить в ЦБ о подозрительном клиенте и закрыть счет. Таким образом, банк снимает с себя ответственность и остается «чистым» перед законом.

Порочный круг: банки, регулятор и нелегальный трафик

Теперь, собрав все воедино, становится понятно, как действия банков и ЦБ косвенно подпитывают нелегальный оборот.

1. Банки де-факто запрещают использовать свои карты для P2P-операций, вынуждая законопослушных граждан искать обходные пути, в том числе покупать чужие карты.

2. Банки получают выгоду: они выполняют требования 115-ФЗ, блокируют «подозрительный» счет, клиент его закрывает, а банк снимает с себя все обязательства. ЦБ также доволен — счет закрыт, жалоб нет.

3. Возникает теневой рынок: трейдеры, лишенные легальных инструментов, идут на рынок «дропов». Туда же приходят и откровенно преступные элементы.

На скриншоте (с размытыми реквизитами) виден пример оплаты за нелегальные товары. Я это категорически осуждаю и не пропагандирую! Скорее всего, карта, на которую пришли такие «темные» деньги, уже заблокирована по 115-ФЗ, а средства благополучно выведены через закрытие счета. Так деньги от наркотрафика легализуются с поразительной легкостью.

Подобных примеров множество. И все это происходит при попустительстве банков. Из-за лени или формального подхода сотрудники не проводят тщательную проверку предоставленных документов, предпочитая просто блокировать всех подряд. Хотя я вновь и вновь повторяю: торговля криптовалютой в России не запрещена, а криптоактивы признаны имуществом.

Отчаянный призыв к банкам и регулятору

Я обращаюсь к банкам, их сотрудникам и регулятору: пожалуйста, проводите проверки по 115-ФЗ добросовестно! Внимательно изучайте предоставленные документы, давайте обратную связь. Меня загнали в угол системы, заставили тратить личное время на борьбу и доказательства своей невиновности.

Я ежедневно общаюсь со службой поддержки, хожу в отделения, звоню на горячую линию ЦБ. И все ради одного — чтобы кто-то наконец внимательно посмотрел на мои файлы! Там видна каждая операция, и я готов подключиться к любому видеозвонку для объяснений.

Хотя бы укажите, какие именно операции вызвали подозрения! Пожалуйста. Это отчаяние честного человека, который пытается работать в правовом поле.

На этом прощаюсь!

P.S. Для бизнеса, который тоже попадает под 115-ФЗ, есть инструменты проверки контрагентов (например, платформа ЦБ). Т-Банк предоставляет такую услугу бесплатно, Сбербанк — за плату. Но для физического лица, простого трейдера, таких удобных инструментов нет. Остается только самому пробивать эту стену.

[my]Т-банкСбербанкБанк Криптовалюта 115 ФЗТинькофф Банк Криптовалюта Арбитраж ЦБ РФ Операции Валютные вопросы Длинная Статья 21

Больше интересных статей здесь: Банки.

Источник статьи: Бездействие банков, 115- ФЗ и наркотрафик. Ну и чуточка “черного” процессинга.