В этой статье я хочу сравнить два совершенно разных подхода к обслуживанию клиентов, с которыми столкнулся на примере продления банковских карт. Опыт взаимодействия с двумя финансовыми организациями наглядно демонстрирует, как по-разному можно решать одну и ту же стандартную задачу.

Ситуация с картой Alpha Mastercard

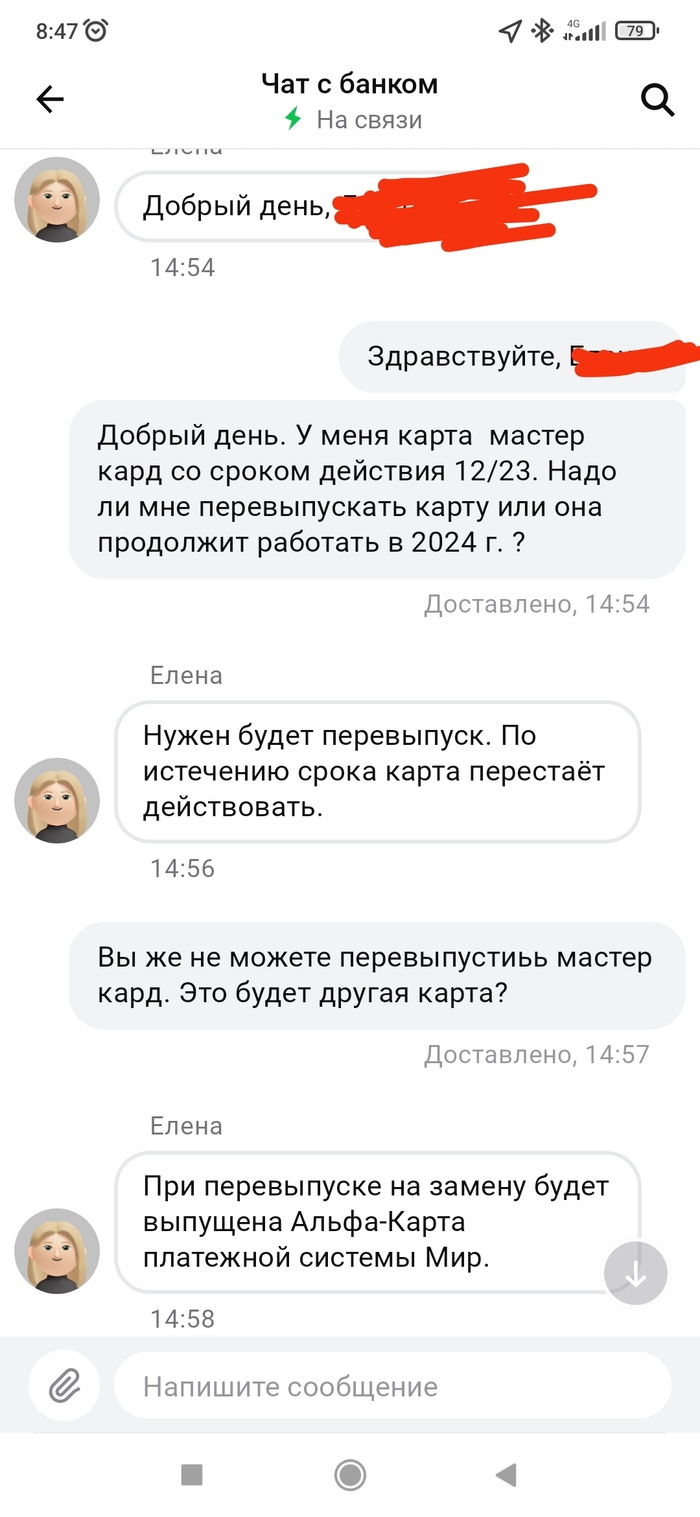

Срок действия моей карты Alpha Mastercard истекал 23 декабря. Карта была в хорошем состоянии, и я, как ответственный клиент, решил заранее прояснить процедуру её замены. На официальном сайте банка я нашёл лишь общую формулировку о том, что картами иностранных платёжных систем можно пользоваться и после окончания срока действия. Чтобы получить точный и персонализированный ответ, я обратился в онлайн-чат мобильного приложения банка.

Ответ, который я получил, оставил желать лучшего и, по сути, не решил мою проблему. В итоге мне пришлось самостоятельно проверять состояние счёта на своей дебетовой карте.

Кстати, по теме оптимизации финансов: Как я отказалась от трёх банковских карт в пользу одной и ничуть не пожалела об этом.

Меня не устроило качество сервиса, и я принял решение написать заявление в бухгалтерию своей компании, чтобы перевести получение зарплаты на карту другого банка.В результате карта не была заблокирована, но в феврале с неё списались ежегодные банковские комиссии, и она неожиданно начала использоваться для оплаты ряда услуг, что стало для меня неприятным сюрпризом. Это создало дополнительные неудобства и подтвердило моё решение сменить банк.

Ситуация с картой другого банка (VISA)

Со второй картой, VISA от другого банка, срок действия которой истекал 24 февраля, всё прошло совершенно иначе. За несколько месяцев до окончания срока я получил прозрачное и своевременное уведомление о том, что срок действия карты автоматически продлён на два года. Банк также заранее сообщил новый CVV-код. Это может показаться мелочью, но такая забота о клиенте и предсказуемость процедуры вызывают только положительные эмоции.

Я отдаю себе отчёт, что являюсь одним из миллионов клиентов и моё частное недовольство не изменит мировую банковскую систему. Однако первый описанный опыт — это, без сомнения, досадный провал в клиентском сервисе. Возникает закономерный вопрос: зачем ломать работающий механизм взаимодействия, который всех устраивал? Контраст между двумя подходами очевиден: в одном случае клиенту приходится самому разбираться с проблемой, в другом — банк берёт инициативу на себя, обеспечивая бесперебойность обслуживания.

Банковские услуги Деньги Дебетовая карта Long Post 7

Больше интересных статей здесь: Банки.

Источник статьи: Два подхода к одной проблеме.