В последнее время пользователи стали замечать, что привычная реклама кредитов и займов практически исчезла из информационного поля. Раньше яркие баннеры с заманчивыми предложениями были повсюду, но теперь их стало значительно меньше.

Причина изменений: ужесточение законодательства

Коренная трансформация произошла осенью, когда вступили в силу поправки к 3-й части Федерального закона «О рекламе», а именно к статье 28, которая регулирует продвижение финансовых услуг. Если раньше для рекламы кредита было достаточно указать хотя бы одно условие (например, процентную ставку) и раскрыть ещё четыре, то теперь этот список обязательной информации расширился до двадцати пунктов.

Это означает, что банки и МФО больше не могут ограничиваться короткими слоганами вроде «Кредит наличными от 5% годовых». Теперь даже информация о процентах должна выглядеть гораздо подробнее и прозрачнее, например:

- Полная стоимость кредита (ПСК) может составлять от 21,606% до 34,300% годовых.

- Ставка 12,9% годовых действует при условии подключения услуги страхования.

- Базовая процентная ставка начинается от 23,9% годовых.

Что теперь обязана раскрывать реклама?

Согласно новым правилам, если в объявлении упоминается процентная ставка, рекламодатель обязан предоставить потребителю целый комплекс данных:

- Полные реквизиты кредитора: официальное наименование, юридический адрес, контактный телефон, сайт и номер лицензии ЦБ РФ.

- Требования к заёмщику: возраст, уровень дохода, стаж работы и другие критерии одобрения.

- Сроки рассмотрения заявки на получение кредитных средств.

- Основные параметры кредита: доступные виды, суммы, сроки и график погашения.

- Способ выдачи денежных средств (на карту, наличными и т.д.).

- Диапазон значений полной стоимости кредита (ПСК) — ключевой показатель для сравнения предложений.

- Детали платежей: размер процентной ставки, количество и периодичность платежей, доступные способы погашения.

- Ответственность заёмщика: информация о штрафах, пенях и иных санкциях за просрочку.

- Сопутствующие договоры: сведения об обязательных или дополнительных услугах (например, страховании), которые могут увеличить общие затраты.

Обратите внимание: Как избавиться от кредитов и перестать пользоваться кредитными картами?

Последствия для рынка и потребителей

С одной стороны, такая детализация полезна для финансовой грамотности потребителей. Однако с другой — она создала серьёзные трудности для рекламной индустрии. Маркетологам и копирайтерам теперь крайне сложно упаковать огромный массив обязательной информации в лаконичный и привлекательный рекламный формат.

Ситуацию усугубил и макроэкономический контекст: ужесточение рекламных норм совпало по времени с циклом повышения ключевой ставки Банка России. Это привело к росту стоимости заёмных средств для банков и, как следствие, для конечных заёмщиков.

В результате многие финансовые организации предпочли резко сократить рекламные активности. Чтобы избежать риска нарушений, они стали убирать упоминание конкретных процентных ставок даже со своих сайтов, оставляя лишь общие описания услуг.

Пример рекламной страницы кредита на сайте СберБанка. Информация представлена в общем виде, без указания конкретных ставок в заголовках.

Теперь, чтобы узнать ориентировочные условия, потенциальному клиенту почти всегда необходимо воспользоваться кредитным калькулятором на сайте банка или оставить заявку для индивидуального расчёта.

Как ни парадоксально, цель закона — повысить прозрачность — на первом этапе привела к обратному эффекту: потребители оказались в значительной степени лишены возможности быстро сравнивать и оценивать предложения на открытом рынке.

Что ждёт в будущем?

Законодательные инициативы в этой сфере продолжаются. В ближайшее время планируется внести следующие важные изменения:

- «Устрашающая оговорка»: Рассматривается законопроект, обязывающий размещать в рекламе кредитов предупреждение о рисках, вплоть до возможности потери финансовой устойчивости и банкротства.

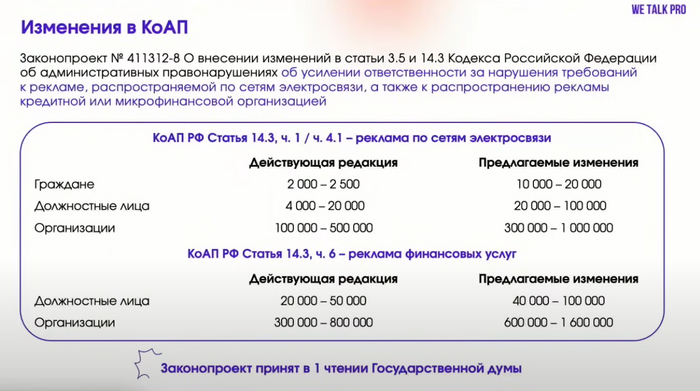

- Ужесточение ответственности: Значительно (вплоть до двукратного увеличения) повышаются штрафы для кредитных и микрофинансовых организаций за нарушения в рекламе.

❓ Что вы думаете об этих изменениях в рекламе кредитов? Стали ли условия для заёмщиков прозрачнее или, наоборот, сложнее?

—

Авторские каналы в Telegram и ВКонтакте. Длинные финансовые инвестиции. Простой инвестиционный кредит.

Больше интересных статей здесь: Банки.

Источник статьи: Куда пропала реклама кредитов?