Тема кредитной истории актуальна для всех, кто когда-либо пользовался или планирует пользоваться кредитными продуктами. В этой статье я поделюсь личным опытом и расскажу о нестандартном способе улучшения кредитного рейтинга, а также дам подробную инструкцию по получению данных из бюро кредитных историй (БКИ).

Секрет улучшения кредитной истории: стратегия «микрокредитов»

Существует интересный метод, который активно обсуждается, в том числе и на зарубежных финансовых форумах. Его суть заключается в последовательном оформлении нескольких кредитных карт в разных банках. На каждой карте совершается небольшая покупка, после чего задолженность полностью погашается в течение льготного (беспроцентного) периода, а сама карта закрывается. Таким образом, вы фактически пользуетесь бесплатными заёмными средствами, а в вашей кредитной истории появляются записи об успешно закрытых кредитах. Для финансовых алгоритмов банков это служит сигналом о вашей дисциплинированности и надёжности, что может существенно повысить ваш кредитный рейтинг.

Личный опыт проверки метода

Я проверил этот способ на практике, хотя и не планировал этого изначально. Мой банк, где я получаю зарплату, предложил мне кредитную карту с бесплатным обслуживанием и лимитом около 120 тысяч рублей. Я оформил карту, в течение месяца использовал её для повседневных трат, полностью погасил задолженность и затем закрыл счёт. Спустя некоторое время я решил проверить, как это отразилось на моей кредитной истории.

Пошаговая инструкция: как получить свою кредитную историю

Если вы никогда не запрашивали свою кредитную историю, этот процесс может показаться запутанным. На самом деле, всё можно сделать официально и бесплатно через портал Госуслуги. Вот подробный алгоритм действий.

- Шаг 1: Подтверждённая учётная запись на Госуслугах. Для начала убедитесь, что ваша учётная запись на портале Госуслуги имеет статус «Подтверждённая». Это обязательное условие для получения финансовых данных. Проверить статус можно в личном кабинете. Если запись не подтверждена, вам потребуется посетить один из центров обслуживания с паспортом. Это делается один раз и открывает доступ ко всем услугам портала.

Рис. 1. Пример подтверждённой учётной записи на Госуслугах.

Полезно знать: Как банки проверяют кредитную историю.

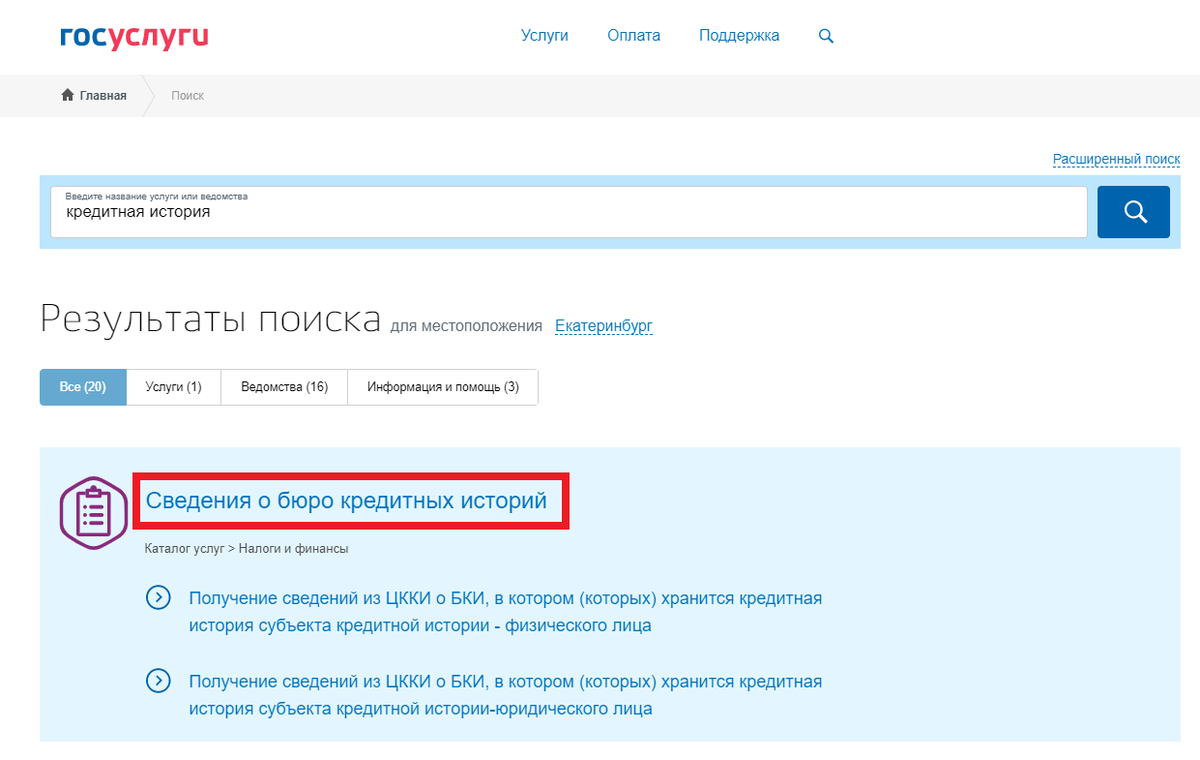

- Шаг 2: Запрос списка бюро кредитных историй. В каталоге услуг Госуслуг найдите услугу, связанную с кредитной историей. Она может называться, например, «Получение сведений о бюро кредитных историй». Через эту услугу вы подаёте заявление в Центральный банк РФ с просьбой предоставить список всех БКИ, где хранится информация о ваших кредитах. Обработка запроса занимает несколько рабочих дней.

Рис. 2. Поиск и оформление нужной услуги на портале.

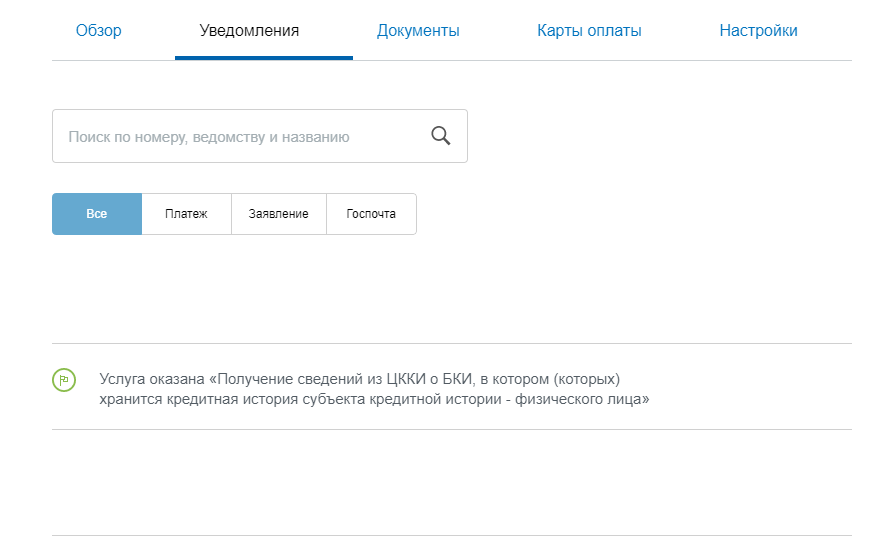

- Шаг 3: Получение отчётов из каждого бюро. После получения списка (в моём случае в нём было три организации) необходимо по отдельности зайти на сайт каждого указанного бюро. Авторизация на сайтах БКИ чаще всего происходит через учётную запись Госуслуг, что подтверждает вашу личность. Интерфейс у каждого бюро свой: где-то нужно создать личный кабинет, где-то сразу найти раздел для бесплатного получения отчёта. В итоге из каждого бюро вы сможете скачать детализированный отчёт в формате PDF.

Рис. 3. Уведомление о готовности списка бюро кредитных историй.

Результат и важные предостережения

Получив свои отчёты, я был приятно удивлён. Мой кредитный рейтинг оказался на очень высоком уровне. После этого я стал регулярно получать персональные предложения на кредиты и карты от банков, включая Сбербанк. Алгоритмы оценили меня как «идеального» заёмщика с положительной историей. Однако важно понимать: высокий кредитный рейтинг не означает автоматического роста вашего реального дохода. Это лишь инструмент, который упрощает получение кредитов. Если активно пользоваться описанной схемой, можно поддерживать рейтинг на высоком уровне, но главное — не поддаваться на агрессивный маркетинг банков и не брать ненужные кредиты, иначе можно попасть в долговую ловушку.

Рис. 4. Высокие показатели в кредитном отчёте.

Почему это важно уже сейчас?

В таких странах, как США, кредитная история — это ключевой показатель финансовой репутации, влияющий на трудоустройство, аренду жилья и крупные покупки. В России эта система пока не столь всеобъемлюща, но её значение постоянно растёт. Банки, арендодатели и даже некоторые работодатели начинают интересоваться финансовой дисциплиной человека. Поэтому формирование положительной кредитной истории — это разумный шаг для финансовой стабильности в будущем. Начать можно с малого: контролировать свои данные и грамотно пользоваться доступными финансовыми инструментами.

Больше полезных материалов на финансовые темы: Банки.

Источник статьи: Как я получал свою Кредитную Историю в рф.