Повышение ключевой ставки Центробанком сделало банковские вклады снова привлекательными для хранения денег. Однако многие до сих пор считают, что вклад — это обязательство на долгий срок без возможности снять средства, что останавливает потенциальных вкладчиков. На самом деле, современные банковские продукты предлагают гораздо больше гибкости, чем принято думать.

Сегодня существуют вклады с возможностью пополнения, частичного снятия и даже досрочного закрытия без потери накопленных процентов. Чтобы сделать осознанный выбор, важно понимать ключевые отличия между классическим вкладом и накопительным счетом, а также знать, какой инструмент в какой жизненной ситуации будет оптимальным.

Накопительный счет: гибкость и доступность

Накопительный счет — это современный инструмент для сбережений, сочетающий в себе доходность и максимальную свободу распоряжения средствами. Его главные преимущества — бессрочность и отсутствие ограничений на операции.

● Счет действует неограниченное время, пока клиент сам не примет решение о его закрытии.

● Вы можете в любой момент пополнить счет или снять с него любую сумму без штрафов и потери процентов.

Такой счет идеально подходит для формирования «финансовой подушки безопасности» или накоплений на конкретную краткосрочную цель, например, отпуск или крупную покупку. На него удобно переводить часть зарплаты автоматически, начиная даже с небольших сумм.

Важный дополнительный плюс накопительного счета — повышенная защита от мошенников. Средства на нем отделены от расчетного счета карты, поэтому даже в случае компрометации данных карты злоумышленники не смогут получить доступ к вашим основным сбережениям.

Процентная ставка по накопительным счетам, как правило, плавающая и может быть ниже, чем по вкладам. Например, в Локо-Банке по накопительному счету действует ставка 7% годовых в первые два месяца, которая затем снижается до 5.5%. Банк оставляет за собой право пересматривать условия.

Надежность Локо-Банка подтверждена международными рейтинговыми агентствами Moody’s Investors Service и Fitch Ratings. В 2021 году банк вошел в ТОП-55 самых надежных финансовых учреждений России по версии Forbes.

Банковский вклад: максимум доходности

Классический банковский вклад — это инструмент для тех, кто хочет получить гарантированную и фиксированную доходность. В отличие от счета, вклад всегда открывается на определенный срок, а процентная ставка фиксируется в договоре и не меняется, даже если рыночные условия ухудшатся.

Обратите внимание: Нужна одна универсальная карта для всего? 4 причины выбрать карту «Халва».

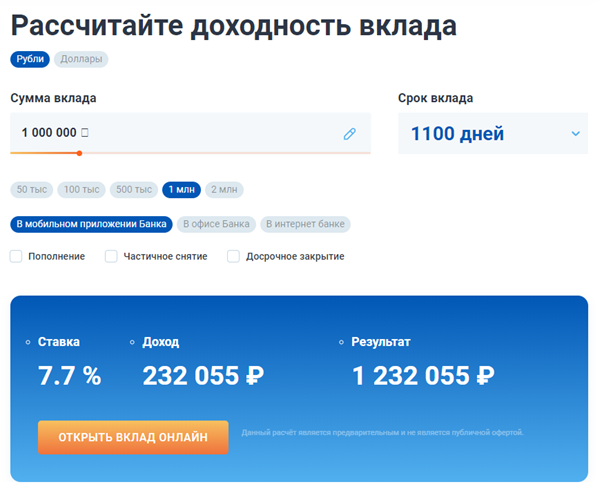

Благодаря фиксации ставки на весь срок, вклады часто приносят более высокий доход. Например, вклад «Только плюсы» от Локо-Банка можно оформить на срок от 100 до 1100 дней с минимальной суммой от 50 000 рублей. Максимальная ставка по нему достигает 7.7% годовых.

Современные вклады могут быть очень гибкими. Рассмотрим опции вклада «Только плюсы»:

- С пополнением. Позволяет увеличивать сумму вклада в течение определенного периода (например, первых 100 или 400 дней), что превращает его в инструмент для планомерного накопления.

- С частичным снятием. Дает возможность снимать часть средств без закрытия вклада, при условии сохранения неснижаемого остатка (50 000 рублей). Проценты продолжают начисляться на оставшуюся сумму.

- С досрочным закрытием без потерь. Вы можете забрать все деньги через год или два после открытия, сохранив все начисленные проценты. Это отличный вариант, если вы хотите зафиксировать высокую ставку сейчас, но планируете использовать деньги в будущем.

- Без пополнения и снятия (классический). Этот вариант предлагает самую высокую ставку (до 7.7% в Локо-Банке) и подходит для тех, кто уверен, что не будет трогать сбережения до конца срока.

Для удобства клиентов на сайте банка обычно есть онлайн-калькулятор, который помогает рассчитать будущий доход, варьируя сумму, срок и дополнительные опции вклада.

Важно помнить, что и вклады, и накопительные счета защищены государственной системой страхования вкладов (АСВ) на сумму до 1.4 млн рублей.

Открыть вклад сегодня можно полностью онлайн через мобильное приложение или интернет-банк. Новым клиентам Локо-Банка для первой операции потребуется посетить офис, но все последующие действия можно выполнять дистанционно.

Итак, выбор между вкладом и накопительным счетом зависит от ваших целей. Если вам важна абсолютная гибкость и доступ к деньгам — выбирайте счет. Если ваша цель — получить максимальный процент на фиксированный срок, и вы готовы к некоторым ограничениям, то вклад будет выгоднее.

Содействие в подборе финансовых услуг. КБ «ЛОКО-Банк» (АО)

Больше интересных статей здесь: Банки.

Источник статьи: Чем накопительный счет отличается от вклада и что лучше выбрать для хранения сбережений.