Повышение ключевой ставки Центробанком вернуло привлекательность банковским вкладам. Однако многие до сих пор считают, что вклад — это обязательство «заморозить» деньги на долгий срок без возможности ими воспользоваться. Это распространенное заблуждение, которое мешает людям эффективно распоряжаться своими сбережениями. На самом деле, современные банковские продукты предлагают гораздо больше гибкости, чем кажется на первый взгляд.

Сегодня существуют вклады с возможностью пополнения, частичного снятия средств и даже досрочного закрытия без потери накопленных процентов. Чтобы сделать осознанный выбор, важно понимать ключевые отличия между классическим вкладом и накопительным счетом, а также знать, какой инструмент в какой жизненной ситуации будет работать на вас. Давайте разберемся в деталях.

Накопительный счет: максимальная гибкость и доступность

Накопительный счет — это современный инструмент для сбережений, который сочетает в себе доходность вклада и удобство обычного счета. Его главные преимущества — это отсутствие срока действия и полная свобода управления средствами.

● Счет является бессрочным: он будет активен до тех пор, пока вы сами не примете решение о его закрытии.

● Вы можете в любой момент пополнять счет или снимать с него любые суммы без каких-либо ограничений и штрафов.

Идеально подходит для формирования «финансовой подушки безопасности» или накоплений на конкретную краткосрочную цель — отпуск, ремонт или крупную покупку. Вы можете настроить автоматическое перечисление части зарплаты на этот счет, начиная даже с небольших сумм.

Важный бонус накопительного счета — дополнительный уровень защиты от мошенников. Средства на нем отделены от средств на вашей основной карте. Даже если злоумышленники получат доступ к карточным реквизитам, они не смогут снять деньги с накопительного счета.

Процентная ставка по накопительным счетам, как правило, плавающая и может быть ниже, чем по вкладам. Например, в Локо-Банке по накопительному счету действует ставка 7% годовых в первые два месяца, которая затем снижается до 5.5%. Банк имеет право пересматривать условия, поэтому ставка не является фиксированной.

Надежность Локо-Банка подтверждена международными рейтинговыми агентствами Moody’s Investors Service и Fitch Ratings. В 2021 году финансовое издание Forbes включило банк в ТОП-55 самых надежных банков России.

Банковский вклад: фиксированная доходность и стратегия

Классический вклад — это инструмент для тех, кто хочет зафиксировать высокую процентную ставку на определенный срок. В отличие от счета, ставка по вкладу фиксируется в момент его открытия и не меняется до конца срока действия, даже если Центробанк начнет снижать ключевую ставку. Это главное преимущество, которое позволяет заработать больше.

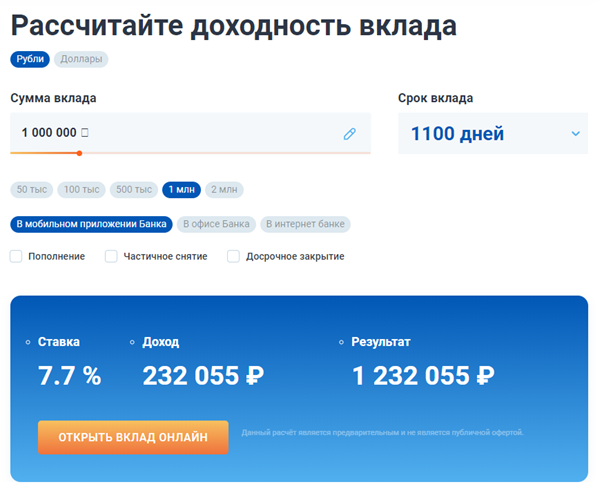

Рассмотрим условия на примере вклада «Только плюсы» от Локо-Банка. Срок размещения средств варьируется от 100 до 1100 дней, минимальная сумма — 50 000 рублей. Максимальная ставка достигает 7.7% годовых и зависит от выбранных опций.

Современные вклады давно перестали быть «жесткими». Вклад «Только плюсы» предлагает несколько гибких сценариев, которые можно подобрать под свои финансовые планы:

- С возможностью пополнения. В первые 100 или 400 дней вы можете увеличивать сумму вклада, что превращает его в аналог накопительного счета с фиксированной ставкой.

- С частичным снятием. Идеальный вариант, если вы беспокоитесь о непредвиденных расходах. Вы можете снимать часть средств без ограничений по количеству операций, главное — сохранить неснижаемый остаток (50 000 рублей). Проценты будут продолжать начисляться на оставшуюся сумму.

- С досрочным закрытием без потерь. Если ваши планы изменятся, вы можете закрыть вклад через год или два без потери начисленных процентов. Это позволяет смело открывать долгосрочный вклад на 1100 дней, фиксируя высокую ставку уже сегодня.

- Классический вариант (без пополнения и снятия). Этот тип вклада предлагает максимальную доходность — до 7.7% годовых. Он подходит для тех, кто уверен, что не будет трогать свои сбережения до конца срока.

Для удобства клиентов на сайте банка доступен онлайн-калькулятор. С его помощью можно заранее рассчитать будущий доход, экспериментируя со сроком, суммой и дополнительными опциями.

Важно помнить, что средства на вкладе, как и на накопительном счете, защищены государственной системой страхования вкладов (АСВ) на сумму до 1.4 млн рублей.

Оформить вклад можно дистанционно — через мобильное приложение или интернет-банк. Новым клиентам Локо-Банка для первого обращения потребуется визит в офис, но все последующие операции полностью переводятся в онлайн-формат.

Итак, выбор между накопительным счетом и вкладом зависит от ваших целей. Если вам важна абсолютная гибкость и доступ к деньгам — выбирайте счет. Если ваша цель — максимальная доходность на конкретный срок, и вы готовы к некоторым условиям, — ваш выбор вклад. Оцените свои финансовые планы и подберите оптимальный инструмент для роста ваших сбережений.

Содействие в подборе финансовых услуг. КБ «ЛОКО-Банк» (АО)