Когда в деле о банкротстве суд переходит к реализации имущества должника, под угрозой продажи с торгов оказываются все его ценные активы, выходящие за рамки необходимого для жизни. Это могут быть автомобили в залоге, дополнительные квартиры, дачные участки, предметы роскоши и другое. Но что происходит, если должник заранее попытался вывести активы, например, подарив или продав их родственникам? Такие сделки часто становятся предметом судебных разбирательств.

Ранее мы уже затрагивали тему имущества в банкротстве и вопросы ипотеки. Теперь давайте рассмотрим конкретные примеры из судебной практики, чтобы понять, как работает механизм оспаривания подобных сделок.

Дарение накануне банкротства: рискованный шаг

Ярким примером стала история с банкротством бывшего учредителя компании «ПГ-Генерация». На момент начала процедуры у него была квартира в Лондоне и большой дом площадью 600 кв. м в Свердловской области. В попытке сохранить активы, должник оформил дарение лондонской квартиры на бывшую супругу. Однако суд признал эту сделку недействительной, так как она была совершена в ущерб интересам кредиторов. В результате квартира была включена в конкурсную массу для продажи.

На этом дело не закончилось. После потери квартиры внимание кредиторов переключилось на роскошный дом. Бывшая супруга вновь заявила о своих правах, утверждая, что ей принадлежит половина этого имущества. Кредиторы, в свою очередь, настаивали на продаже дома, ссылаясь на уже имеющиеся прецеденты реализации дорогостоящего жилья и неправомерные действия должника. Они даже предложили альтернативу — предоставить семье квартиру скромной площадью (около 30 кв. м).

Обратите внимание: Внесудебное банкротство..

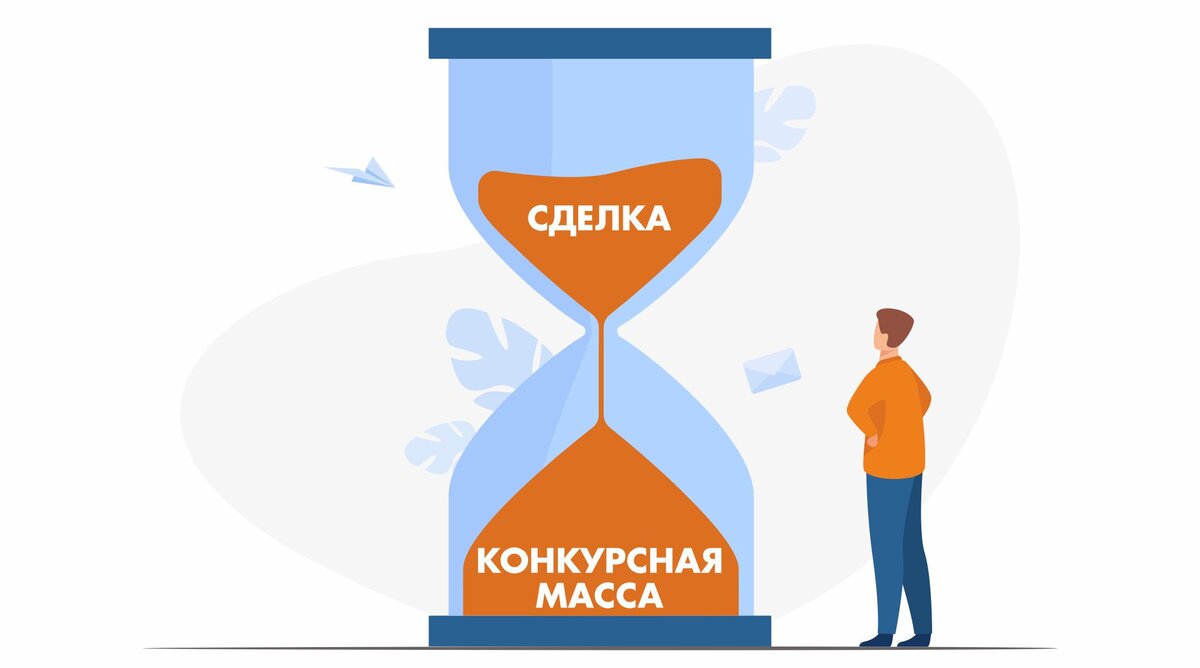

Интересно, что если бы не было этой оспоренной сделки дарения, у кредиторов было бы меньше формальных оснований требовать продажи дома. Этот случай наглядно показывает, как попытка скрыть активы может создать дополнительные проблемы и ослабить позицию должника.

Заблаговременный «раздел» имущества: не всегда срабатывает

Подозрения у суда и кредиторов часто вызывают и другие действия, совершенные накануне банкротства. К ним относятся продажа имущества по явно заниженной цене, а также заключение брачных договоров или соглашений о разделе имущества, основной целью которых является вывод активов из-под удара.

Особенно это касается ситуаций, когда участники сделки знают о приближающихся финансовых трудностях или уже не могут исполнять долговые обязательства.

Рассмотрим пример: супруги владели квартирой стоимостью 12 миллионов рублей на праве общей собственности. Незадолго до начала процедуры банкротства мужа они решили переоформить всю квартиру на жену. Основанием послужило соглашение о разделе имущества, заключенное двумя годами ранее. Суд счел эту сделку подозрительной, указав, что реальный раздел и перерегистрация прав произошли уже после того, как у мужа появились проблемы с кредиторами. Естественно, что два года бездействия супруги не смогли внятно объяснить.

В итоге суд оспорил сделку и включил квартиру в конкурсную массу. При продаже жене вернут половину вырученных средств как ее законную долю, но вторая половина пойдет на погашение долгов. Этот пример учит, что формальное оформление старых соглашений в преддверии банкротства редко проходит незамеченным.

Какие сделки могут устоять в банкротстве?

Не все сделки, совершенные перед банкротством, автоматически признаются недействительными. Суд может сохранить их силу, если они являются частью обычной хозяйственной деятельности должника. Например, если стоимость переданного имущества не превышает 1% от общей стоимости всех его активов. Также, как правило, не оспариваются рутинные платежи: оплата аренды, коммунальных услуг, интернета, налогов и даже выплаты по кредитам согласно графику.

Бывают и нестандартные случаи. Например, однажды суд не стал оспаривать уплату налогов с большим «запасом» в 600 тысяч рублей, хотя другие кредиторы были против. Скорее всего, должник не планировал прятать деньги в налоговой, но такая ситуация вызвала споры.

Важно понимать, что мы говорим о прецедентах, а не о жестких правилах. Существует и противоположная практика, когда даже плановые выплаты по долгам признавались неправомерными, если они ущемляли права других кредиторов. Каждая ситуация уникальна и требует индивидуального анализа, желательно с привлечением опытного юриста.

Когда банкротство не станет защитой от долгов?

Закон защищает не только должника, но и интересы кредиторов. Даже после завершения процедуры банкротства и списания долгов, требования кредиторов могут быть возобновлены. Это произойдет, если будет доказан факт сокрытия имущества, его незаконной передачи третьим лицам, а также признаки преднамеренного или фиктивного банкротства. Ответственность может наступить и для финансового управляющего, если его действия привели к ущемлению прав кредиторов.

Как минимизировать риски при банкротстве?

Главный совет — действовать строго в правовом поле. Не стоит пытаться скрыть, продать или подарить имущество в надежде спасти его от кредиторов. Такие действия почти всегда обнаруживаются и только усугубляют положение.

Крайне важно выбрать надежного и компетентного арбитражного управляющего, который будет добросовестно исполнять свои обязанности и защищать ваши законные интересы в рамках процедуры.

Хотите оценить свои шансы и риски в процедуре банкротства? Мы предлагаем бесплатную первичную консультацию.

Заполните анкету, и наш специалист свяжется с вами с номера 8 800 333-30-74.

Больше интересных статей здесь: Банки.

Источник статьи: Банкротство и “убежавшее” жилье.